康泰转2,申购代码370601,交易代码123119。

该转债的哥哥康泰转债(123008)2018年3月19日上市,2019年4月26日强制赎回,耗时仅仅1年出头。尽管经历熊市,但期间最低价为111.025元,最高价为219.97元【上市4个月后出现】,以168.658元退市。

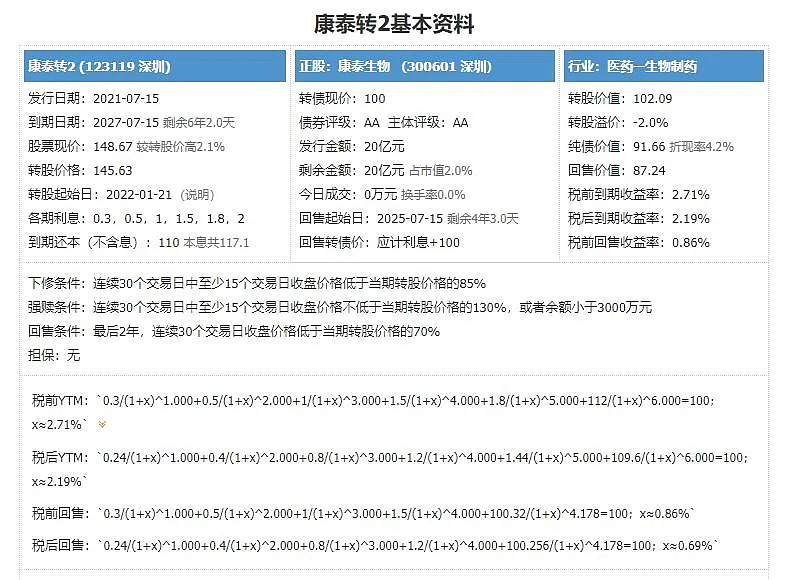

整体评价:类钻石级,转股价值102.09元,按当前情况预计每签可以盈利200元。

基本信息:AA,6年期,转股折价2%,每张持有到期本息为117.1元(税后本息为113.68元)。发行规模20亿元,每股配售2.9113元,最低35股确保可配售一张,股权登记日为7月14日。

正股康泰生物(300601),乙肝疫苗龙头(市场份额45%),主攻自费的二级疫苗,主营人用疫苗,国内疫苗研发平台最丰富的企业之一。公司的四联疫苗【四种不同抗原联合加工而成,一针顶四针】属于国内独家,五联疫苗也已经获批。公司是自研在售疫苗最多的厂家,没有之一!

类似转债:康泰转债。

数据来源:同花顺 iFinD

2020年年报显示,自费二类疫苗占营收的98.62%,毛利率为90.41%;免费一类疫苗占营业收入的1.28%,毛利率56.87%。

投资风险:

1.短期涨幅偏大。去年低点以来,累计上涨87.05%,处于偏高水平。

2.估值偏高。公司当前的市盈率和市销率分别为145.39和43.22,分别处于64.33%和72.8%的分位数,属于偏高水平。

3.现金流余额偏小。公司历年经营现金流净额均为正数,季度方面偶尔为负数,但2021年一季度末余额为11.84亿元,相对债务规模偏小。

主要看点:

1.业绩增速快。公司2017年上市,扣非利润持续快速增长,其中2017年、2018年和2021年一季度均实现翻倍以上增长。

2.盈利较强。公司2017年-2020年ROE均值为22.98%,2020年ROE回落至12.56%,处于非常高的水平,只是新产品推出有周期性,波动稍大。

3.负债率偏小。2021年一季度末的负债率为24.01%,处于偏低水平。

4.偿债能力偏强。公司的流动比率为2.75,速动比率为2.31,偿债能力偏强。

5.有较大发展潜力。疫苗是个门槛高过创新药的“创新+”行业,公司经过多年研发积累,2021年开始进入收获阶段,13价肺炎结合疫苗、二倍体狂犬疫苗、水痘、IPV等疫苗有望2021-2022年内陆续获批,将支撑未来业绩高成长。

此外,公司通过多条技术路径布局新冠疫苗,其中灭活新冠疫苗产品有望成为灭活路径中最佳品种,原液产能可达6亿剂次,近期已纳入紧急使用。

$康泰转2(SZ123119)$ $康泰生物(SZ300601)$ $康泰转债(SZ123008)$ @今日话题 @蛋卷基金