一季度场外组合业绩如下:

1.“打新基金”1.28%;

2.“年年赚债券”0.04%;

3.“守正出奇”0.5%;

4.“绝对赚钱”-1.14%;

5.“雄霸天下”【配置】-2.37%。

同期,沪深300指数一季度下跌3.13%,中证500指数下跌1.78%,中证消费下跌6.88%。

对比指数,上述组合基本都取得了一定的超额收益,截至2021年4月2日,上述组合本年以来全部盈利。

下面重点以跟投人员最多的天天基金“雄霸天下”基金组合进行小结,其他组合后面,慢慢聊。该组合自2018年底成立以来累计盈利133.25%。

但是让很多人较难接受的是——年前跟投的部分出现了亏损。

不少网友焦心的是,为什么下跌前、下跌中,基金组合不做点事情?

其实每个基金组合有自己的定位,基少正按照原先的约定实施调仓和管理。典型的如“雄霸天下”组合,2020年二季度到四季度,逐步将医药、家电和白酒指数基金,换成更为稳健的混合型基金,起到了非常不错的防御效果,也带来了不错的超额收益。

有网友会问,那你为何不清仓买债券基金呢?

其实根据基少的模型,现在市场远未到高风险阶段,不需要清仓。

就像我们的目标是考100分,不能答完前面70%的试卷就提前交卷一样。

“雄霸天下”配置型组合的目的是在承担最大回撤25%的风险基础上,获取3-4年本金翻倍的机会。

如果频繁做择时,不仅会增加交易成本,而且存在踏空风险。

下面说下当前市场风险并不大的两个例子。

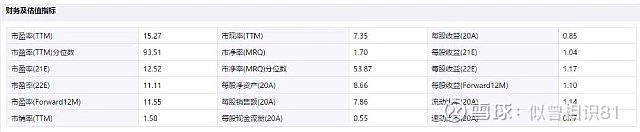

一是沪深300指数市盈率不高。沪深300市盈率较高的分位数主要是去年停工停产所致,按照今年的企业利润恢复情况,年底的沪深300指数市盈率仅为12.52,处于历史偏低水平,未来的空间依然不小。

数据来源:iFinD【点击可放大】

二是向下的空间比较有限。全部A股4000多只个股,2018年低点以来的涨幅中位数仅为10%出头,整体的安全性比较好,向下的空间比较有限。

假定未来1年沪深300指数的市盈率依然维持在15左右的水平,市场点位将会上涨20%,组合理论上会上涨更多,市场仍存在非常不错的投资机遇。

不过,由于“雄霸天下”组合定位是进攻型,波动会比较大,建议使用3年或以上不用的资金进行投资,用定期理财的思路配置,可以收获更多惊喜。

如果你对投资回撤特别敏感,可以先从“打新基金”组合开始投资,该组合回溯最大回撤不超过4%,中长期年化收益率10%左右,前段时间的暴跌中,最大回撤仅为1.86%,一季度累计盈利1.28%,表现较为稳健,非常适合刚入门的网友拿来练手、练胆。

接下来重温下“雄霸天下”组合的底层标准配置模型——“聚宝盆策略”【点击可以查看历史回溯】,老读者可以忽略。

该模型使用了三级动力,确保基金组合的业绩维持在较高水平。

第一级动力是聚焦高盈利。重点是长期ROE高,增长稳定的大消费行业。最初定位为白酒、医药和家电,后期纳入消费属性的互联网,长期获得优质行业ROE水平的收益率,当前大约在17%左右,远超沪深300和中证500等普通的宽基指数。

这是获取高收益的基础,因为投资最主要的是赚企业盈利的钱,基金组合就是通过抱定“聚宝盆”不断赚钱。

第二级动力是资产再平衡。组合每年底会将上述资产做再平衡,卖出阶段涨幅较大的资产,买入涨幅落后的资产,借助均值回归,平滑波动,获取比单一资产波动更小,长期收益更高的综合收益。

资产配置是投资界唯一的免费午餐,不吃白不吃,吃了不白吃,我们会用到极致!

第三级动力是大颗粒择时。根据整体市场的估值情况做大类择时,在市场明显低估时满仓指数基金;偏高时配置50%的股票指数基金+50%的纯债基金;明显高估时配置100%的纯债基金。这样处理后,可以平滑波动,获取规避明显的大坑,最大程度保存盈利,获得复合收益率。

虽然,准确择时是不可能的,但是根据大类资产的性价比,做大颗粒度择时,是非常靠谱的盈利方式。我们不愿意站山岗,也不会做最后一批接盘侠,我们希望做善于利用市场的猎人,最大程度享受投资复利。

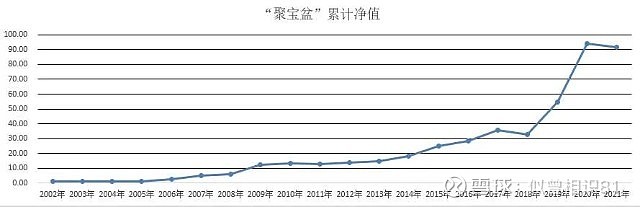

集合上述三级动力的“聚宝盆模型”年度净值走势如下【点击可放大】:

按照模型,任一时点,买入并持有3年,平均收益为84.28%,最小收益为-1.67%,最大收益为383.78%。如果是2002年底买入并持有至2021年一季度末,累计收益率为90.82倍,可以超越同期所有公募基金业绩。

该模型在基少撰写的《基金长赢》一书中,已经做过论述,最早2017年末在且慢设立的公开实盘“熊指-雄霸天下”基金组合,也能达到非择时模型要求。

实战中,基少2009年就开始摸索和完善,也有多次穿越牛熊的成功投资经验,并非空穴来风、痴人说梦。

只是完全跟踪上述指数的基金不存在,而且指数基金因仓位限制,往往不能达到指数的运行效果。

2020年开始,逐步使用类似的指数进行升级代替,并利用具备消费属性的互联网代替家电企业,跟踪效果逐步改善。一季度模型收益率为-2.28%,“雄霸天下”组合小幅跑输0.09%,基本吻合。

目前实际的模型还在持续更新中,希望在全球范围内寻找优质基金,以期组合能够赶上,甚至超越标准模型。

此处需要提醒的是,投资收益率符合“幂律分布”,即少数时间提供惊人的回报,多数时间是震荡或下跌,不要期望一买就赚。

“聚宝盆策略”过去18年赚了90多倍,但是年度收益率超过10%的只有10年,超过20%的只有8年。

可以说,即便是这么牛的策略,也会一半左右的时间,都是小赚小亏,投资人必须保持足够的耐心,才能收获丰厚的回报。

历史告诉我们:

投资奇迹往往不是神乎其神的秘籍,而是对简单投资纪律的坚守;

耐心是美德,没有耐心的人,不配拥有超额收益。

有个别部网友担心,未来市场逐步有效后,优秀的主动型基金不能继续提供超额收益,咋办?

基少的答复是,投资是认知的反应,如果能看透盈利本质上来源于企业盈利和资产配置,不用主动型基金一样可以获取非常好的业绩。

我们真正需要做的是,持续提升自己的认知,与优秀者为伴,在正确的投资道路上奋力前进!

点击下方链接,可以关注、跟投个人在蛋卷基金上构建的“雄霸天下”定投基金组合【点击链接可围观】:网页链接

$雄霸天下(CSI2004)$ $基少成多(CSI1132)$ @今日话题 @蛋卷基金