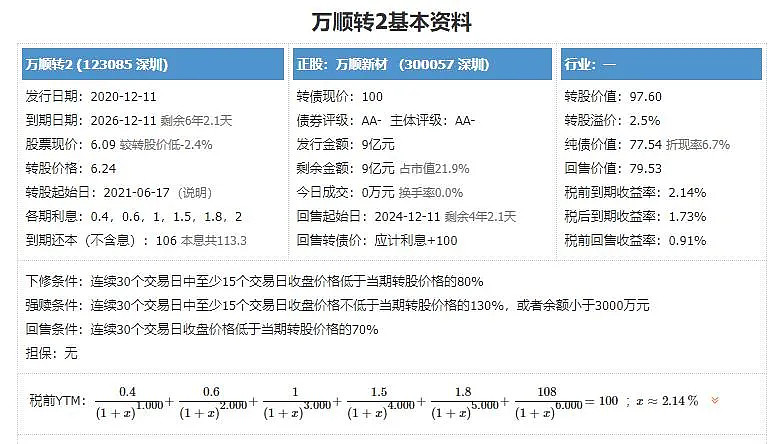

万顺转2,申购代码370057,交易代码123085。

整体评价:质地一般,内在价值111.4元,按当前情况预计每签可以盈利100元。

目前公司发行的第一只转债,万顺转债(123012)还在上市,在熊市中的2018年8月上市,开盘价92.51元,当日跌破发行价,似乎不是好事。随后该转债进一步下跌到86.251元,似乎没有盼头。但是2020年10月份,该转债最大上涨到244.88元,最大涨幅达到183.92%,似乎也对得起观众。这是丑小鸭的春天~大伙看看下面的走势,整体的底部还是在抬升的【纯债价值提升导致】,这算是转债的魅力吧。

基本信息:AA-,6年期,转股溢价2.46%,每张持有到期本息为113.3元(税后本息为110.64元)。发行规模9亿元,每股配售1.3341元,最低75股可确保中一张,股权登记日为12月10日。

正股万顺新材(300057),材料行业,公司主要从事纸制品、光电产品、包装材料等的加工、制造、研发以及铝箔的生产及销售。主要产品有转移纸、复合纸、高精度铝箔、导电膜、节能膜、高阻隔膜、纳米炫光膜、纳米银膜。

2020年半年报显示,铝加工业务占营收的53.76%,毛利率10.78%;购销占营收的30.34%,毛利率为1.26%;纸包装材料占营业收入的10.13%,毛利率为22.4%。从区域上看,海外业务占营业收入的29.8%,毛利率为10.41%。

投资风险:

1.业绩增速有较强周期性。公司缺少定价权,受原材料及产品需求影响。2015年和今年前三季度扣非净利润分别同比下降66.89%和60.56%,中长期形成性较弱。

2.盈利能力偏差。最近5年,加权ROE均值为3.8%,处于偏差水平。

3.负债率适中偏高。2020年9月末的负债率为52.91%,处于适中偏高水平。

主要看点:

1..估值偏低,公司的市净率和市销率分别为1.21和0.84,分别处于17.01%和12.43%的分位数,相对偏低。

2.经营现金流偏好。公司历年经营现金流净额均为正数,9月末的现金余额为7.33亿元,整体处于较好水平。

3.短期涨幅适中。今年低点以来累计上涨34.14%,短期涨幅适中。

4.会受益于经济复苏。公司的功能性薄膜业务市场空间广阔,“纸包装+铝箔+薄膜”三大业务均与经济增速密切相关,有望受益于经济复苏走强。