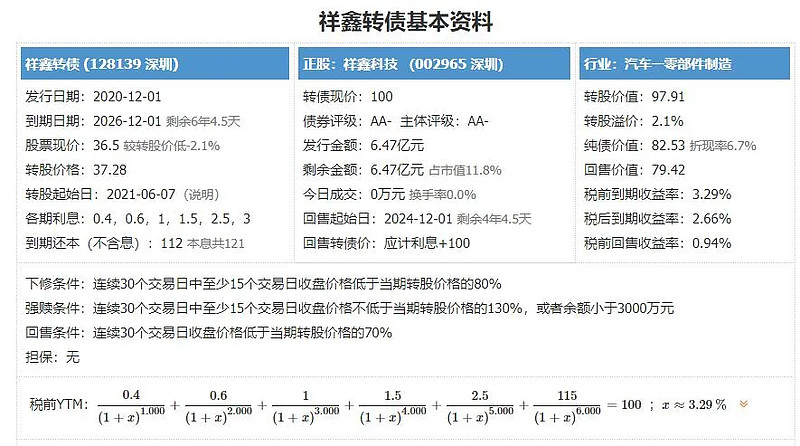

祥鑫转债,申购代码072965,交易代码128139。

整体评价:质地一般,内在价值113.5元,按当前情况预计每签可以盈利150元。

基本信息:AA-,6年期,转股折价2.14%,每张持有到期本息为121元(税后本息为116.8元)。发行规模6.47亿元,每股配售4.2933元,最低24股可配售一张,股权登记日为11月30日。

正股祥鑫科技(002965),金属制品行业,公司专业从事精密冲压模具和金属结构件研发、生产和销售的企业。公司主要产品包括精密冲压模具、汽车金属结构件及组件,以及用于通信设备、办公及电子设备等领域的金属结构件。

在汽车领域,祥鑫科技在金属结构件和精密冲压模具方面实力雄厚,产品广泛应用于特斯拉、保时捷、奥迪、宝马、奔驰、沃尔沃、捷豹、路虎、大众、广汽传祺、吉利等知名品牌汽车。通讯领域,成为华为、中兴等5G通讯设备龙头企业供应数控钣金件和金属结构件等产品供应商。在办公及电子设备领域,公司主要客户包括东芝、爱普生、理光等全球知名厂商。

2020年半年报显示,金属制品占营收的80.65%,毛利率18.19%;专用设备占营收的18.93%,毛利率38.06%。从区域上看,内销占营业收入的79.1%,毛利率为21.19%;外销占营业收入的20.9%,毛利率为26.5%。

投资风险:

1.业绩成长性较弱。公司2019年上市,在营业收入维持两位数增长的情况下,当年扣非利润下降1.14%;今年前三季度扣非利润再次下降10.94%,增收不增利。

2.现金流偏紧。公司历年经营现金净额不稳定,今年前三季度仅为1.27亿元,9月底余额为2亿元,整体偏紧。

主要看点:

1.盈利能力偏强。公司上市时间较短,2019年和2020年前三季度,加权ROE分别为15.59%和7.1%,处于偏高水平。

2.估值适中偏低。当前市盈率为35.8,市销率为PS为3.11,分别处于43.48%和9.52%的分位数,考虑上市时间不长,该数值适中偏低。

3.短期涨幅偏小。今年低点以来累计上涨18.39%,短期涨幅偏小。

4.负债率较低。2020年9月末的负债率为32.31%,处于较低水平。