公众号“基少成多”,投资路,一起富!

手边有一本2008年出版的《共同基金必胜法则-聪明投资者的新策略》,作者是约翰.C.鲍格尔。这是汇添富基金组织翻译的世界资本经典系列丛书中的一本,也是我2007年开始投资指数基金后买的一本书。这些年对其中的很多看法进行了持续思考和实践,也有很多感悟和心得,准备一起聊一聊。

上文的作者“鲍格尔”就是现在很多媒体提到的约翰.博格,因在指数基金创立和推广中的巨大贡献,被称为“指数基金之父”、“20世纪投资行业四大巨头之一”、“美国国宝级投资大师”。今年的5月8日是博格91岁诞辰纪念日。借此机会,盘点下大师的投资理念,当前市场对指数投资的一些误解,以及个人与指数投资的故事。

1974年,约翰.博格基于对有效市场【没人可以持续跑赢市场】理念的坚信,提出由基金经理按照个人意愿投资的主动型基金业绩,长期看不能战胜市场,于是成立先锋指数基金,推广低成本的指数基金投资理念。

约翰.博格最为人熟知的理念是:在长期内,战胜市场只是一个神话,任何基金都难以避免均值回归的铁律;要想获得最大可能的市场收益率,就必须降低买入和持有基金的成本。

如何理解均值回归和价值投资长赢?

均值回归被誉为投资界的“万有引力”,大意是说,各类投资策略的投资收益,只会阶段性偏离市场均值,其后就会向均值回归,长期相对指数的超额收益无法维持。

博格统计过一组数据,20世纪70年代,业绩排名前1/4的基金平均收益比标普500指数高4.8%,在80年代则比指数低1%,其中业绩最好的34只基金在80年代有2/3业绩差于指数;而业绩靠后的1/4的基金,70年代比指数低4.1%,80年代只比市场低1.8%。

博格的解释是:超额收益仅在规模较小或知道的人较少时存在,在某个策略被大部分人接受时,就难以获得高收益。

但是令人吃惊地是,价值投资大师巴菲特用几十年的经验和数千亿元的投资规模告诉我们,价值投资可以在较长的时间内长期跑赢市场。

如何理解上述矛盾呢?

基少认为:均值回归的真实含义不应当是业绩向市场均值靠拢,而应当是向价值靠拢,能够持续创造超额收益的企业和指数,其长期收益也会高市场平均水平。这也是巴菲特、贵州茅台和消费指数等能长期战胜对应市场指数的主要原因。弄明白这一点,会知道购买盈利能力更强的指数,也可以长期跑赢沪深300和中证500这类代表市场平均收益的宽基指数。

此外,投资长期绩优指数时,在其表现不佳,落后于市场时买入,其后可以在“均值回归”的作用下,获得更好的收益。投资界中的“资产配置和再平衡”,可以通过有纪律性的低买高卖,获取高于市场均值的投资收益。

怎样正确理解投资的低成本?

博格给出的策略是:用指数投资策略获取市场的均值收益,扩大指数基金管理规模,可以摊低综合费率,尽量让持有人拿到更多的收益。同时,他认为员工的薪水不是成本,用高薪水雇佣高效率的优秀员工,可以实现公司共赢。当前先锋基金公司已经成为全球最大的基金公司,不少员工是10年,甚至20年以上的长期雇员。

其实,如果把指数看成一家公司,那么成份股相当于是雇员。优秀的雇员可以让公司运营的更高效,创造更多的价值,指数的表现也会更优异。

同样的指数基金,我们需要优先选择费率偏低的基金。但是过分强调低费率,不看指数自身的盈利能力,无异于只愿意用很少的工资去招人,最终招到的员工表现不一定能让人满意。对于基金公司而言,在降低费率的同时,更应当布局高盈利能力的指数基金,让投资者可以分享好企业的成长收益。

之前不少基金公司为了抓热点,推出了一些长期盈利能力偏低的指数基金,例如高铁指数基金、能源指数基金、商品指数基金等,结果很多基金在成立4年多后净值腰斩,损失惨重,投资者成为无辜的牺牲品。鉴于指数长期走弱,这些基金即便把费率降到最低,甚至不收费,也不可能帮助持有人赚到钱。作为专业的理财机构,基金公司在设计产品时,可以考虑得更周全,做得更好。

此外,基金投资人尽量延长持有时间,不参与短期炒作,也能降低投资成本。

最好的方式是投资全市场指数吗?

博格在《长赢投资:打败股票市场指数的简单方法》一书中,集自己一生的智慧和长达50年投资生涯的实践经验指出投资的真正长赢之道是:战胜市场的最简单、同时也是最有效的方法,就是以最低成本买进并持有一个国家的全部上市公司的股票。而持有这种市场组合的最佳方法,就是投资指数基金。

巴菲特称:“对于绝大多数投资者来说,成本费率低的指数基金就是股票投资的最佳选择。”同时,多次推荐大家购买标普500指数基金。

事实真的是这样吗?

每个国家都有自己的独特竞争优势,每个行业和企业的盈利能力也差异很大。例如美国的科技行业、生物制药行业等指数长期跑赢标普500指数,巴菲特本人主要集中投资消费、科技、金融等行业龙头股,A股的消费、医药等指数长期跑赢国证A指数【类似于全市场指数】。如果我们把握住一个国家的合理竞争力,购买具有核心资产性质的行业指数,无疑可以收获更好的收益。

虽然博格论述了不同阶段,各行业的收益表现不稳定,但是我们通过不同行业指数的组合构建、动态平衡,减弱组合的波动,让其成长性发挥出来。

基于上述理解,个人在《基金长赢:如何用基金打造理财聚宝盆》一书中,提出一个构建思路——使用商业模式好、盈利质量高的行业指数按照动态平衡思路构建“长赢战队”。例如使用国证白酒、国证医药和国证家电等A股高ROE、稳定盈利的核心资产每年底等权重再平衡构建的“巴菲特指数”。

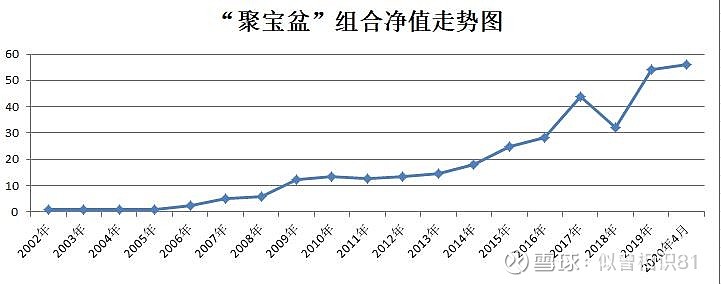

例如国证A指以2002年底为基期,截至2020年4月30日的累计涨幅为351.07%,而“巴菲特指数”同期涨幅为2271%,如果根据沪深300的估值做仓位控制(详见《聚宝盆-我最想定制的“聪明因子”策略组合》),改进后的“聚宝盆”指数累计涨幅可达5501%,且年度盈利分布较为均匀,优质指数卓越的盈利能力彰显无遗。

目前个人的“熊指”组合跟踪“巴菲特指数”,“雄霸天下”组合定投全球核心资产,实盘也均取得较好的投资收益,显著跑赢同期的国证A指。

蛋卷基金“雄霸天下”【点击链接可围观】:网页链接