2018年上半年医药股在一系列改革政策

和靓丽业绩的支持下快速上涨,

全指医药指数前5个月上涨了13.8%,

同期沪深300指数下跌5.67%。

6月份医药股开始调整,

后来在假疫苗、假体检、假监测等丑闻下开启暴跌,

至9月份累计下跌了21.23%,

10月份开始,在集采招标试点推广的利空下重挫18.33%(截至12月27日),PE估值下跌至24.7,

仅相当于第三轮股灾低点(2016年2月底)的63折,

处于最近8年从低到高0.39%的位置附近。

目前市场整体非常悲观,

认为这只是灾难的开始,

医药还有明天吗?

2018年1-10月,我国医保支出1.33万亿元,

同比增长19.96%,显著快于城镇居民可支配收入8-9%的增速。

在医保费用支出捉襟见肘的背景下,

推出集采策略也是情理之中。

其实医药控费是全球各国政府的共同举措,

而且美国、日本医保控费的招数比我们有过之而无不及,

毕竟民众必须看病治命,大家花钱总要有个度,

但是美日两国的医药指数在过去几十年中仍取得优异的业绩。

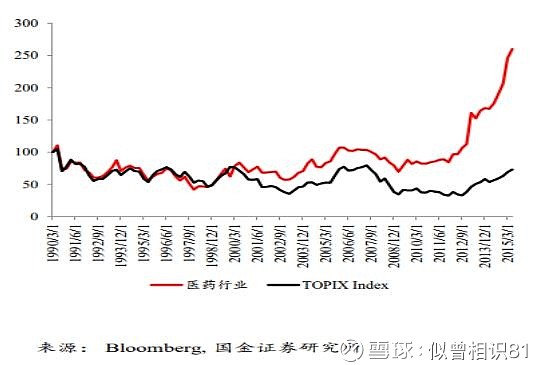

当前我国65岁以上老人的占比与日本1986年前后较为接近。

这里选择养老负担和控费路径与我国较为相似的日本,

看看人家的医药行业与大盘(东证指数)走势对比图:

在医保控费较为严格的时期,医药行业略微跑输指数,

但是随着创新药品推出的力度加大和行业空间增长(老龄化+出口+消费升级),医药指数再次获得非常不错的超额收益。

从细分行业看,创新药和CRO(从事药品研发的合同组织)两个

子行业仍遥遥领先,

充分体现了科技是第一生产力的普适性特点。

2018年首批“4+7”试点城市药品集采价格较2017年的最低价

平均下降了52%,对医药行业的销售收入影响较大。

但是考虑我国的特殊国情,

兴业证券研究院测算了在不同的价格、销售费用率等情况下,

最终对企业利润的冲击非常小。

举例来说:

在价格下降50%,企业销售费率为20%的情况下,

降价对企业利润没有影响,

有记者统计,2018年上半年,

我国有一半的上市医药企业销售费率超过20%,

有10%的企业甚至超过50%。

此次医保集采降价的实际冲击将微乎其微,

部分企业甚至可以通过低价抢占原研药和其他仿制药的份额,

出现利润的快速增长。

目前参与集采的31个医药品种采购量

只占全国的10%-15%,中位数为13%,

实际的影响较小,主要是仿制药盈利的根基动摇,

对市场的预期产生较大的心理冲击。

此次集采的推广,

一方面加快仿制药龙头企业的市场份额,

另一方面迫使企业只有加大研发投入,才能获取持续的高利润。

在鲶鱼效应(激烈竞争)的作用下,

预计国内医药企业的研发效率和质量均会显著提升。

创新综合能力的提升,

将助推国内药企抢回更多的市场份额。

有券商统计,

目前大型医药中高端化学药中外资企业占比超过6成,

国产占比不足4成,为了国产替代存在一倍以上的空间。

当年不仅医药指数估值低,

大市值医药股估值也与国际接轨。

根据中银国际截至12月7日的数据,

我国医药企业的大市值白马股市盈率中位数为23.35,

低于全球医药巨头24.34的水平,

但是利润同比增速中位数比国际水平高1.42个百分点。

收入增速方面,我国17.05%的增速显著好于全球的6.63%,

可以说当前医药企业的近况可以概括为:

增速快、估值低,但运气差!

面对这样一个好行业+好价格的行业,

耐心买入、持有将收获不错的回报。

场内医药类基金,广发医药(159938)流动性最佳,

该基金追踪中证全指医药卫生指数,

年度综合费率为0.6%,

权重股持仓较为靠前,

适合对医药行业感兴趣的投资者关注。

该基金场外推出了联接基金(A类001180,C类002978),

其中C类每年收取0.2%的服务费,

持有7天以上免费,

适合阶段性持有的投资者关注。

公众号“基少成多”,投资路,一起富!