1.曾经的跨界“股神”上海莱士

1.曾经的跨界“股神”上海莱士上海莱士是生物科技行业的龙头企业,

是国内最大的血液制品(人血白蛋白、静注人免疫球蛋白等)

生产企业之一。上半年营业收入9.61亿元,

同比增长10.77%,扣非净利润3.07亿元,

同比增长12.82%,主业净利润率31.95%,盈利颇丰。

但是好家架不住穷折腾,公司酷爱炒股,

上半年炒股亏损40.62%,共亏损13.78亿元,

造成公司业绩急剧下滑。

2018年6月底时还持有各类股票相关资产

(含信托计划,看了下基本都是放大到2-3倍杠杆炒股,

累计股票指数分级B)31.36亿元(6月底数据)。

从其持有的重仓股情况看(各类信托也集中于下列个股),

万丰奥威(002085)三季度下跌24.36%;

兴源环境(300266)三季度下跌69.68%;

亏损持续放大,且需要不停的追加保证金。

万丰奥威是汽车零部件厂商,

兴源环境是环保设备生产和服务商,

两者与上海莱士的血液制品八竿子打不着,

盈利能力也远远赶不上血液行业。

本以为管理层的脑袋被驴踢了,

后来发现人家是2015年1月份才开始炒股。

投资的第一个股票5个月时间最大盈利近300%,

水平堪称“股神”。

有句老话说,

赌场中亏损最多的通常是第一把赚地最狠的。

这句话在上海莱士身上尤为明显。

既然炒股那么赚钱,还不好好搞?

尝到甜头后其在2015年6月中旬的股灾前再次加仓买入

后面的股市与很多股民很相似……

2015年9月、2016年2月和2017年均持续加大投资,

甚至不惜借助信托通道上杠杆操作。

在短短4年之间走完了一个普通股民的一生……

2018年上半年追加数次保证金之后,

该公司在半年报沉痛总结:

浪子回头金不换,

新股民上海莱士真的能回头上岸吗?

该公司上半年销售渠道调整,

从市场销售(代理模式)转为医院终端销售(直销模式),

销售费用同比增长215.77%。

可见制药企业业务拓展确实是很烧钱。

联采办昨日透漏的集采将降低药品进入医院的成本,

并非空穴来风。

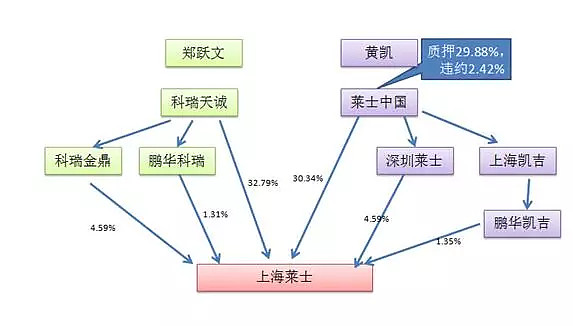

上海莱士的股权结构较为复杂,

创始人黄凯通过莱士中国(又称“中国莱士”)

合计持有上海莱士36.28%的股权。

资本大佬郑跃文通过科瑞天诚

合计持有上海莱士38.69%的股权。

两大控制人合计持股74.97%,

且股权旗鼓相当,其股东基本可以忽略。

近两日公告显示,

莱士中国和深圳莱士持有的上海莱士股权基本全部质押,

其中持有上海莱士2.42%的股权因与券商协商不成,

面临被平常的风险,可能在2019年上半年执行。

如果股价下跌,

不排除更多的质押股陷入平仓风险。

三季度末持有上海莱士较多的基金为

161726(招商生物)8.98%;

161122(易方达生物)5.8%;

501009/501010(汇添富生科)4.63%;

165519(800医药)3.66%

163118(申万生物)3.01%。

建议近期先别碰上述基金。

公众号“基少成多”,投资路,一起富!