当前人福医药业务非常复杂。形象地比喻,就像一艘由宜昌人福作为主要引擎的负重前行的航船。如果只关注宜昌人福,很容易只见树木不见森林;如果只看归母净利润增长,又会放大估值波动。

因此,我们可以把人福业绩分拆成可用PE估值的主营利润部分和不可用PE估值的其它部分:

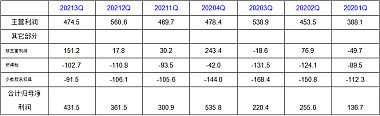

1. 主营利润(合并营业收入扣减包括财务费用以上部分) 反映所有合并子公司的主营业务盈利水平,其长期成长性是人福PE估值的基础;

2. 其它部分:

(1) 非主营利润(税前利润减主营利润),包括其它收益,投资收益,各类减值,公允变动,营业外收入等,变化不惧持续性,不能作为股票PE估值的基础;

(2) 所得税 (所得税率的变化,只有短期影响,不影响人福长期成长性和PE估值)

(3) 少数股东权益 (反映宜昌人福股权变动对2021年利润影响,其导致的利润增长率不能反映人福长期成长性和PE估值)

人福2021年归母净利润增长主要来自于非营业利润大幅增加以及新收购的宜昌人福13%少数股权并表,PE估值基础的主营利润增长率单季最高为今年2季度的24%,其两年平均也只有16%的增长率。值得注意的是今年3季度主营利润出现两年来首次大幅下跌,而且跌了12%。这表明虽然宜昌人福增长强劲,但是宜昌人福以外业务利润出现加速恶化。这很可能由于宜昌人福以外(医药)业务涉及面非常广泛,受到的当前整体医药行业下行的压力非常大。

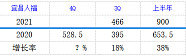

而且值得注意的是,作为人福集团业绩引擎的宜昌人福今年第3季增长率出现明显下降,从上半年增长38%降低至增长18%。4季度基于去年高基数,增速大概率还将下滑,全年业绩增长率可能很难超过30%。麻醉药极高的市占率也意味着持续高速增长相当不容易。这还是基于完全不考虑麻醉药谈判降价的情况。

我们用以下非常乐观的假设,

1. 今年4季度人福核心的营业利润增长24%,全年营业利润达到21亿(税前),增长13%;

2. 15%所得税;

3. 长期增长率16%以及20倍PE计算,

人福乐观估值应该在357亿= 21亿 x (1-15%) x 20倍 。当前股价只比乐观估值折让3%左右。