AI产业快速升温和算力需求高速增长的背景下,AI芯片加速向高性能和大功率方向发展,驱动相关材料的技术变革和需求放量,中信证券指出,金属软磁芯片电感凭借耐大电流+小型化特性在大算力场景取代铁氧体电感并且渗透率提升有望加速,预计2023-2027年全球金属软磁芯片电感市场规模CAGR达76%,高壁垒下竞争格局有望维持高度集中的态势。

中信证券表示,主要AI芯片厂商后续推出的数据中心AI芯片的功率预计基本都在700W或以上,大概率采用金属软磁芯片电感方案;越来越多的算力需求下沉到边缘和终端,金属软磁芯片电感能凭借小型化优势可起到整体降本的效果,从而替代部分铁氧体电感的市场;电源模块厂商致力于在小型化、高功率密度方面努力,使用金属软磁芯片电感替代铁氧体电感能很好地实现这一目标。

天风证券表示,AI算力需求迸发,作为AI算力提升的硬件基础,AI芯片升级迫在眉睫,催生了相关材料发展机遇。由于AI芯片高算力&高功耗及AI算力下沉两大发展趋势,金属软磁芯片电感有望加速渗透,将占据AI服务器用芯片电感市场空间绝对份额。此外,2024 AI手机&PC元年正式开启,未来已来,随着算力下沉,金属软磁芯片电感在手机&PC领域潜在应用空间同样值得期待。

软磁材料,指的是当磁化发生在Hc不大于1000A/m,这样的材料称为软磁体。典型的软磁材料,可以用最小的外磁场实现最大的磁化强度。软磁材料(soft magnetic material)具有低矫顽力和高磁导率的磁性材料。

磁材行业空间广阔,国内支持政策持续出台。软磁铁氧体下游广泛应用于光伏发电、新能源汽车、充电桩、数据中心(UPS、服务器、服务器电源、通讯电源)、储能、变频空调、消费电子等领域,属于“碳中和”产业链中的重要一环。在“双碳”政策的刺激下,光伏、储能、新能源汽车及配套充电桩、变频空调等领域飞速发展,数据中心的大力建设推动UPS不间断电源的市场规模,下游领域高景气度发展,软磁铁氧体的市场规模有望进一步打开。

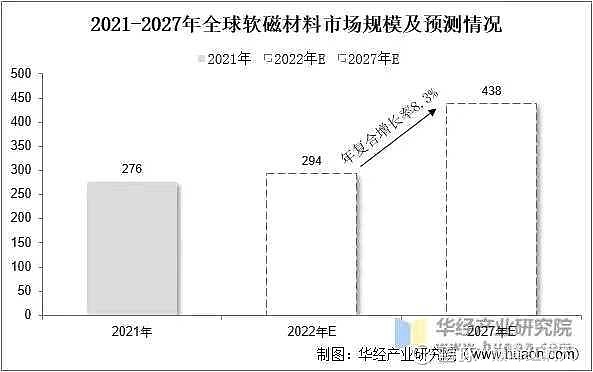

据华经产业研究院,全球软磁材料市场增长迅速,主要分布在亚太地区。预计2022-2027年,全球软磁市场规模将从294亿美元增至438亿美元, CAGR达8.3%。

屹通新材:公司主要从事雾化铁基粉体及合金软磁粉的研发、生产和销售,其中合金软磁粉可以作为下游企业生产磁粉芯和芯片电感的原材料

悦安新材:公司主要产品为羰基铁粉和雾化合金粉,并以这两种基础材料深加工成软磁粉末、金属注射成型喂料和吸波材料

铂科新材:公司主要产品为气雾化制金属软磁粉(制造合金软磁粉芯的核心材料)、合金软 磁粉芯(电感元件的核心部件)、以及电感元件(主要为芯片电感),金属软磁粉芯全球市占率第一

东睦股份:公司现有金属软磁粉芯产能 3.6 万吨,并正积极推进山西第二生产基地“年产6 万吨软磁材料项目”,目前已开始投产,预计未来总产能达10 万吨,金属软磁粉芯全球市占率第二

龙磁科技:公司的软磁粉芯主要分为金属粉芯和铁氧体磁芯两大系列

云路股份:公司生产的非晶合金主要包含铁、硅、硼等元素,纳米晶合金主要包含铁、硅、硼、铌、铜等元素,雾化软磁粉末主要为铁硅铝粉末、铁硅粉末、铁镍粉末等,金属软磁产能7214/年

从23年Q4开始铂科新材芯片电感供不应求,近期顺络电子一体电感同样出现供不应求的情况,金属软磁粉价格持续上涨,未来若随着AI手机/AIPC渗透率不断提升,市场规模将指数级增长

仅供参考。

$屹通新材(SZ300930)$ $悦安新材(SH688786)$ $东睦股份(SH600114)$