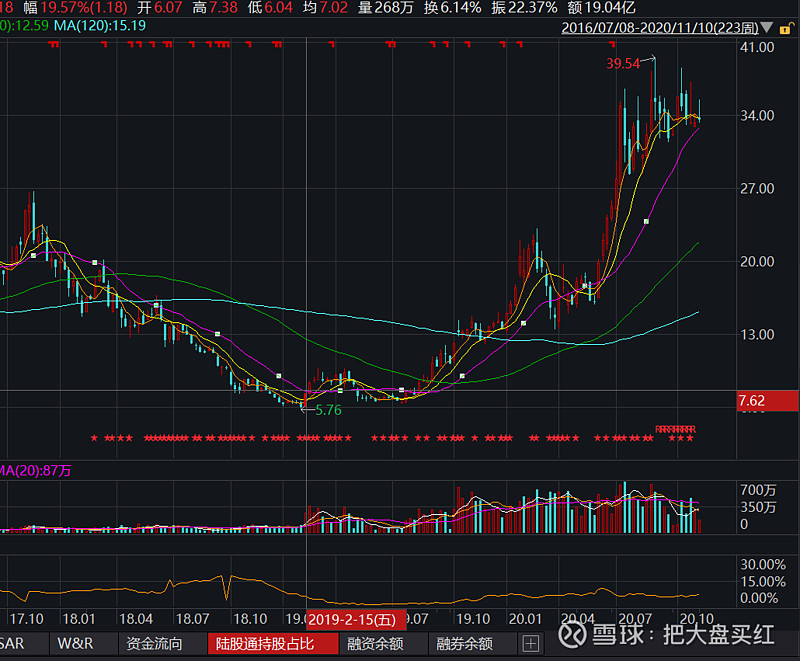

蓝思的戴维斯双击 不是很明显,但是2019年中到2020年中 一年6倍体现的挺到位!

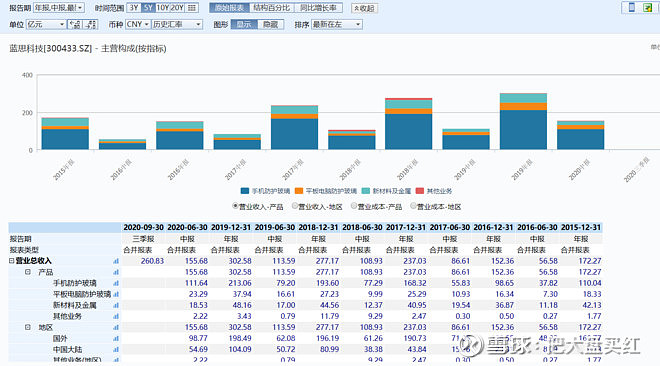

主营产品

一阶段2018-2019

通读公司2018年报、2019一季报,公司过去两年大举投资扩增产能的达产与短期实际开工率不足的矛盾应是带来亏损的主要原因。主要针对工艺和产品线升级,导致产能不及预期,盈利下降。

对应18年市场和公司估价的同步下杀,一度跌到6元左右,发行价4.92

但是大家对全面屏智能手机的需求不减,5G时代受高频信号干扰影响,手机背板去金属化趋势明显,玻璃背板确定性高,防护玻璃也将迎来从单面到双面的升级。2019年,主流手机厂商在手机背面外观推出诸多创新色彩,前后盖工艺望迎来大革新2020年5G换机潮,公司作为行业龙头充分受益。

第二阶段2019-2020

消费电子行业高景气度,叠加公司盈利迅速恢复高(可以理解为短期戴维斯双击)增且公司处于低估值区间,上涨已是必然,于市从19年初的6.5元左右涨到了最高的接近40元.

经营状况最终反应在股价上,以上二图对比。

那么未来的蓝思怎么走?公司处于什么阶段,我来粗糙分析一下,肯定不全面,欢迎交流!

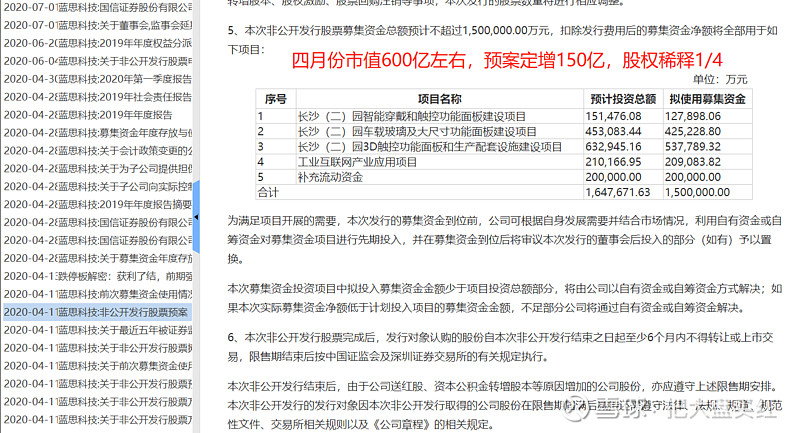

先看四月份的定增预案!

估价应声跌停!

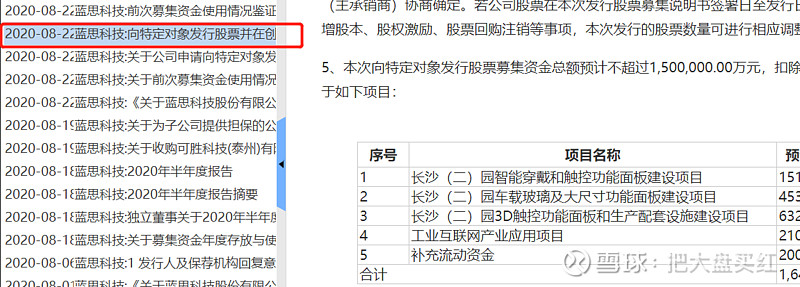

不过这恰巧为后面的拉升再洗了一波筹码,打击不少人持有信心,但毕竟定增还没有通过!时间来到今年8月22,预案开始实施

10月12日同意了

募资150亿投产方向大致可以理解为5G智能穿戴,新能源汽车内部各类触控屏幕,以及相关5G未来应用场景的设备的玻璃防护和触控。

大家有没有觉得这一幕似曾相识,像极了2018年扩大投资和产线的升级,个人认为目前蓝思的市值已经体现了盈利,未来新项目的建设和投资,必将拉低归属母公司股东净利润,但是如果定增新项目豪赌5G,成功了,那么或许两年(或许更短或许更久)后蓝思科技股价又将从一个低估值的位置再次起飞,也将是5-10倍的涨幅,但不是现在。

未来股价会立马走弱吗?这个行情下不会,但是这是一个赔率不高,胜率也不是特别高的机会!

未来一段时间面临的是成本增加,是利润增速下降,是不确定性!但不是戴维斯双杀!

公司依然处于盛年期,有继续发展壮大的光明前途,蹲下再次起身的时候,赛道或许依然很好,作为手机前后保护玻璃的制造商,良率和技术业内绝领先,5G相关移动设备和汽车领域新应用产品的落地,必将再次带来高增长。

未来的未来非常可期!

之前有一个同事,老家和蓝思科技在同一个地方,今年年初4月,我推荐蓝思给他的时候,他说对蓝思不了解,只知道解决了当地周围绝大部分普通人口的就业,而且还在扩招!

文中细节扣的不好,欢迎交流!

行业周期 诞生/复苏 繁荣/成长 衰退 萧条

公司周期 初创 成长 成熟期 下坡衰落期

市场周期 低估 合理 高估

戴维斯双击 行业复苏繁荣 对应 公司快速成长,盈利高增长与估值提高 估价飙升

戴维斯双杀 行业衰退 对应公司 经营状况滑坡 赚钱能力下降 估价一路走低

#蓝思科技# 300433