作为投资者,2021年的投资体验相比于2019和2020年来说,应该不会太好。有没有赚到钱尚在其次,更让人焦躁的是市场风格的快速轮动,本以为选到了一个“真命天子”,却突然发现这个明星产品在买入之后业绩很快沦为平庸。坚持持有还是另起炉灶?每一次的自我质疑,都进一步加深了我们的焦虑。

从年初“茅指数”一骑绝尘,喝酒吃药行情让公募股票基金成为了闪亮的明星;到春节后的“杀估值”让宁指数再掀风潮;而后全球范围的大放水让大宗商品价格如火箭般上升,引领周期股、中证500和CTA净值快速上涨。各类投资品在不同的时间点各领风骚、百花齐放固然是好事,但他们在走过自己最高光的时刻后都出现了史无前例的大回撤,从惊喜到惊恐,这是大多数投资者都难以接受的。

有人开玩笑讲,过去大家都在说“美林投资时钟理论”,到了今年,风格切换太快了,“时钟”最终变成了“电风扇”。

一,为什么说投资体验很重要?

今年10月,中国证券报联合景顺长城、富国和交银施罗德三家基金公司发布了《公募权益类基金投资者盈利洞察报告》,报告汇总了三家公司共计129只主动权益类基金及其背后全部4682万客户共计5.65亿笔交易记录,试图在海量交易背后去找到基金投资行为的共性。

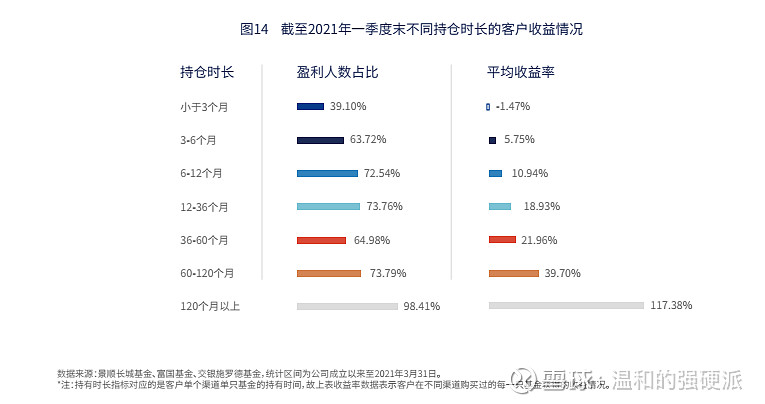

耐人寻味的是,报告中提到,在截至2021年3月31日漫长的十五年时间中,主动管理股票类基金业绩累计涨幅高达910.68%,基金实现了16.67%的年化收益。 非常遗憾的是,历史全部个人客户的平均收益率分别仅8.85%,在一次次的市场波动中,基民没有坚持到最后,被早早“洗”出了这个市场,错失了接近一半的收益。

“基金赚钱,但是基民不赚钱”,这已经是行业的共识了。关于这个问题的答案,报告明白无误的告诉我们“基民的盈利水平与持仓时长正相关”,如果基民持有这三家公募基金的产品10年以上,盈利的概率达到98.41%,平均收益率也出现了大幅度的提升。

好基金,但投资者拿不住,投资者或出于对于风险的担心,或流连于不同的投资品相,频繁申赎基金,最终结果是不赚钱。说句题外话,许多超高端客户更加偏好私募基金,宣称私募基金相比于公募基金有更好的体验和更多的盈利,真的是这样么?

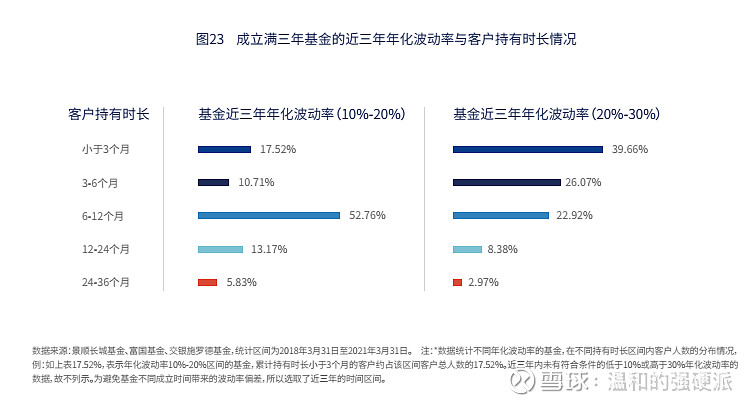

我们尝试在报告中寻找答案,报告展示了另外一个有价值的结论:“基金的波动率影响了投资者的盈利体验”,通过报告我们可以清晰的看到,高年化波动率组(20-30%)中,接近2/3(39.66%+26.07%)的持有人持有时长短于6个月,而低年化波动率组(10-20%)中有超过一半(52.76%)的客户持有时长达到6-12月。持有时长越长,客户收益率越高,这是我们已然知道的事实。

回到刚才的问题,答案显而易见,私募基金“更赚钱”并不是因为私募基金的绝对业绩更好,而恰恰是私募基金0-100%的灵活仓位和利益共享机制使得基金经理对于波动和回撤控制更有意愿,而波动与回撤的降低,让投资者可以坚定的选择长期持有,从而获得最完整的基金业绩。

有人把婚姻比作美酒,历久弥新才能更加醇厚。很多时候,基金和基民也像是刚刚走出登记处的“小两口”,因为小小波折就轻易放手,又怎么体会到长期复利的甜美?长期持有,白头到老,基金和基民相互了解相互陪伴,基金的收益才真正等于基民的收益!

二,如何真正地改善基金的投资体验?

有效改善投资者体验,提升投资者面对波动时的容忍阈值,就成为基金投资中最重要的事情。我们认为有四个重要的方向值得关注:

1,选择更适合自己的产品

这句话说起来简单做起来难,投资者在行情高涨的时候群情激动,声称自己能承担对应的风险,但当行情稍有回落,不少前期“笃定”的投资人就开始变脸。财富管理和资管机构希望通过风险测评问卷来控制不适当销售,但事实却是,许多投资者并不能够清晰的知道来源和用途都不尽相同的钱或者是资产(特别是房产),被混合在一起之后,资产整体的“预期收益率”、“波动率”和“潜在最大亏损”,那些设计精巧的调查问卷背后的答案,往往都难言真实。

上述那段文字有些拗口,用我们经常会遇到的生活化场景做注释:

(1)面对意外之喜,我们会淡化风险意识

财富顾问:张先生,这只基金虽然过往历史业绩很好,但是波动也很大,您能承受这么大的风险么?

投资者:这些收入是我预期之外的收入,我本来也没想能赚这么多,这部分钱的支配,我真的可以承受很大的亏损!

(出现一定浮亏的时候,张先生还会这么淡定么?)

(2)面对确定性的支出,我们会表现得更为保守

财富顾问:李女士,您的风险测评为R5,我们了解到您在短期内不会有刚性的支持,我们建议您可以配置一部分股票型基金。

投资者:不行不行,这些钱是我用作养老规划的,一定不能亏!

(配置于养老的资金有较长的投资期限,恰恰是最适合投资权益产品的)

(3)对于收益的预期,我们会受到外部市场的影响

财富顾问:王先生,这波市场下跌属于短期调整,经济数据长期向好、市场流动性也非常充裕,您的基金虽然有11%的回调,但走势明显强于市场和其他同类型基金,我们建议您继续持有。

投资者:不行不行,我受不了了,我之前是和你说过我能接受20%的最大亏损,但我真的没想过市场会跌得这么快!

有没有发现,刚才的三个场景难道不是发生在我们身边的故事?我们总是在嘲笑那些“不够勇敢”的人,却没有想过,当需要“挺身而出”时,我们表现得也并不完美。

“认识你自己”是写在希腊德尔斐神殿门上的一句话,但遗憾的是,两千年后的我们依然会低估或者高估自己的风险承受能力,从而屡屡在投资上犯下致命的错误。如何准确地把握自己的风险承受能力?如何选择一只适合的基金产品?最简单的方法就是“人格认知”。

“人格认知”是雪球创始人方三文经常讲到的一句话。所谓人格认知,不仅仅是对自己需求的深度了解,更是与投资标的的理念共鸣。与其在一堆复杂的数字背后去推断基金的好坏,不如试着去了解基金经理的投资风格,了解他的投资理念和投资绩效之间的关系,并尝试去把他的观点和自己偏好的投资理念相匹配。这个过程就好比谈恋爱,深度了解基金经理的投资逻辑,笃定地选择一个基金经理,才能早就一个值得你长期坚持的好投资。

2,选择波动率更低的产品

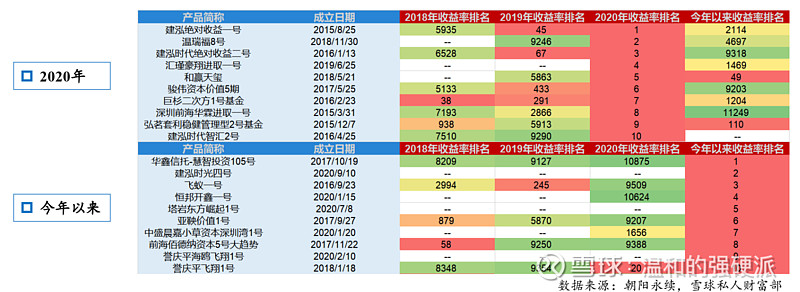

在私募基金领域,我们做过一个非常有意思的研究,观察每一年度业绩排名前十的私募基金,会发现这些表现亮眼的基金产品有较大概率会在下一年出现业绩翻转,能够延续优异表现的产品屈指可数。这种极大的反差,我们把它称之为“私募冠军魔咒”。

图:去年 vs 今年以来的“私募冠军”

这个现象说明盈亏同源,那些在当年取得极高收益的私募基金仰赖于某些特殊的操作(高杠杆或集中持股),在下一年市场行业变换后出现了非常明显的不适应,造成业绩的落后;另一方面则说明了即便基金经理努力地控制私募基金的波动,净值甚至是相对排名出现波动也不可避免。资本市场没有常胜将军,“均值回归”总是精确地发挥着自己的作用。

即便我们在基金产品选择上坚持了人格认知原则,站在有利于长期持有的角度看,也应该选择波动率更低的私募基金,当黑天鹅带来滔天巨浪时,对于饱受人性折磨的我们,也会更容易获得更大的慰藉。

有人会好奇,基金产品的波动率就稳定么?今年波动很小的基金,会不会在下一年就剧烈振荡起来?我们在上海证券《私募基金评价:在风险分类的基础上筛选优质产品-上海证券私募基金评价体系》这篇研究报告中找到了答案,上海证券通过数量化研究给出了清晰的结论“私募基金收益延续性较差,但风险的延续性相对稳定”,证实了我们的判断。

这就意味着,我们现在选择一只低波动的私募基金,在未来几年,它依然有较大概率来维持在低波动的私募基金组别里。这源于基金经理自身的投资理念和操作逻辑,而非市场波动所派生的结果,因此具有更长期的稳定性。

对于投资者来说,这是再好不过的一件事,选择一只低波动的基金长期持有,较低的波动可以有效保护投资者在每一个潮起潮落后做到不放弃,真正获取到长期更大的收益。

3,坚持正确的投资理念,坚持资产配置

“相信常识”是许多人日常生活中的口头禅,但投资上的常识是什么?无非是“选对方向、资产配置、长期持有”。

“资产配置”被说得太多了,在最近几年有被滥用的趋势,有人开玩笑说“资产配置是个筐,什么都可以往里面装”,言下之意就是资产配置已经沦为产品销售的“说辞”了。还有人说大金主们都有获取股市“神奇密码”的能力,资产配置毫无意义!真的是这样么?

我们来看看全球最大的“金主”挪威政府全球养老基金(GPFG),截止2020年12月31日,GPFG的规模为109140亿克朗(约合11984亿美元),许多喜好阴谋论的人会想,GPFG作为全球最大的金主,一定有特殊的内幕消息,能够先于普通投资者获取个股的信息,并依靠自己巨量的资金在资本市场上纵横捭阖,进而获取到优秀的业绩。但通过GPFP的年报我们却能看到,它的投资非常普通,X巴、X讯、X团、X台和各类银行股,高高在上的大机构所选择的投资标的,似乎和我们没有什么不同!

事实上,GPFP是资产配置和再平衡理念的忠实拥趸。从2009年开始,其针对权益的战略基准配置就达到了60%(6040投资策略,60%投资权益,40%投资债券),即便在新冠疫情后,也坚持自己的高仓位配置。截止2020年12月31日,GPFG的资产在除挪威本地市场之外的全球均衡配置,其中:上市公司股权占比72%,固定收益资产24.7%,非上市房地产2.5%。

坚持长期投资和资产配置给GPFG带来的绩效非常明显,作为挪威居民的“养老钱”,基金自 1998 年1月起累积收益达 267.15%,年化收益达到 6.09%。收益率乍看起来不高,但最近22年的年度胜率达到77.27%,年化波动率仅有7.41%,相对基准配置指数的跟踪误差仅为0.67%,在获取稳健收益的同时实现了风险的可控。

1986年Brinson等三位美国学者使用91家美国养老基金数据进行研究时发现, 资产配置可以解释93.6%的基金收益在时间序列下的波动,在长期投资的前提下,择时和择股能力并没有那么重要,优秀的基金业绩来源于在资产配置的巨大贡献。与其相信“股市黑嘴”的大牛股,不如老老实实做好资产配置,笃定的相信“用脚后跟都能想明白”的投资逻辑,坚守长期投资,定能守得云开见月明。

4,贯彻陪伴理念,投资者教育任重道远

“在别人贪婪的时候我恐惧,在别人恐惧的时候我贪婪”这是股神巴菲特的经典语录。道理不难理解,大部分时候市场都是非理性的,行情高涨,往往代表着风险的积聚,而当市场变得恐慌时,无理的错杀则充斥着交易所。巴老的这句名言已经深入人心,但真正影响投资成败的,其实并不在这句话,而在于如何在“恐惧”和“贪婪”来临时战胜自己。很多投资者却经常会吐槽说,“巴菲特的观点我们都懂,但是当我们自己恐慌的时候,我该怎么做?”

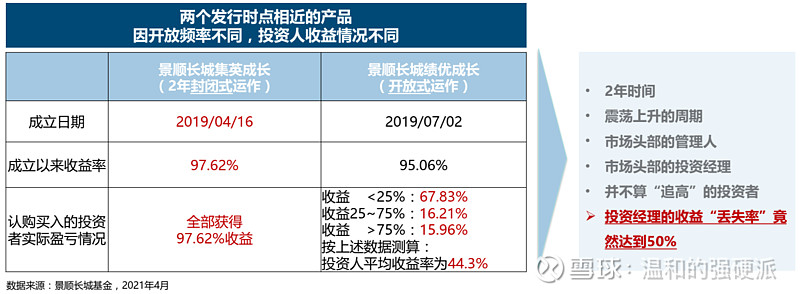

前两天和一位FOF投资经理聊天,提起他自己研究生的毕业论文题目是《论雪球热股的趋势性表现》,结论非常简单,在雪球APP上的“热门股票”通常在第一周还能呈现“动量趋势”,而在第二周开始的走势就只有“反转趋势”了。这个让人尴尬的结论值得我们深思,一笔真正好的投资,往往是孤独的。一个好的基金,伴随着时间的推移,基金经理的“丢失率”就越来越高,那些真正拿到最后的赢家,是这条赛道最孤独的前行者。

在投资这条孤独的路上,伴随我们始终的,通常不是美酒与鲜花,更多的则是恐惧与贪婪。能让我们坚定走下去的,除了强大的内心,大概只有“志同道合的好朋友”了,一个人走路会孤单,一群人走在一起就更容易坚持。

很多朋友聊起雪球APP,都会提起他的陪伴职能,在这个平台里,大家不仅能够听到大V的声音,更能看到许多普通投资者的困惑、思考和行动。当我们在正确的道路上奋力前行时,需要的不是居高临下的“指点”,而是那些同行者发自内心的慰藉和鼓励。

三,写在最后,资产配置的意义在增强

王兴在总结美团的成功经验时讲过“坚持做正确的事而不是容易的事”,这不仅仅是创业投资的精髓,对于资本市场投资,难道不是这样的么?成功投资的路并不难寻找,回顾前文所提到的,无论是坚持资产配置、准确的人格认知、还是选择波动率更低的产品亦或是投资陪伴,从来都不复杂一样。真正难的是,是我们在找到那条正确的路后,如何克服“速成”的心理,不回头的、坚定的沿着常识走下去,就好似那些忘记股票账户密码的投资者一样。

有时候,这条正确的路很难走,也很少有人走,愿我们都能做“最美的逆行者”,在相互慰藉中迎来最美好的阳光。