每一轮熊市底部,都有一批几十亿到几百亿的十倍股,当下应该就是大力挖掘此类股票的时候。

快速选股条件:

1. 市值小于50亿;

2. 科创板,科创板还没有牛市,下次牛市炒作大概率集中在科创;

3. PB小于3,牛市科技股会给到10~20pb,加上小盘两年的成长,从PB角度看,可以有十倍的空间。

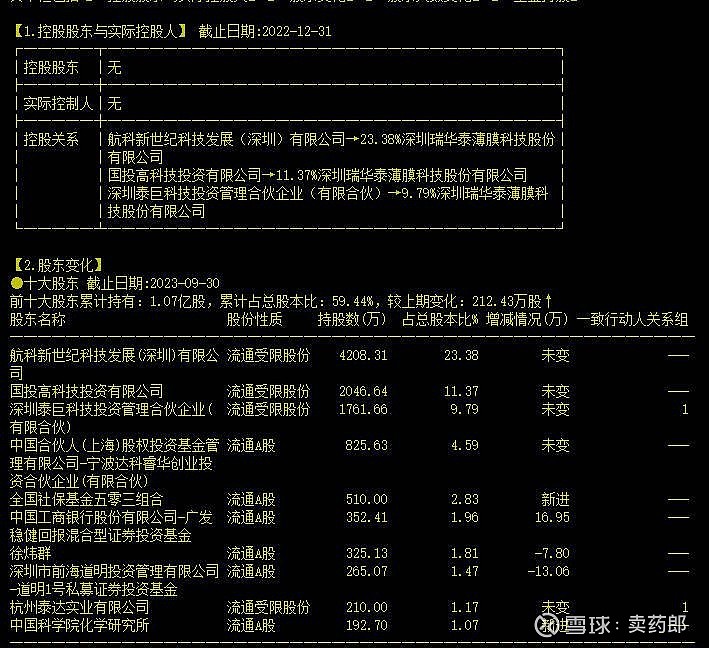

小盘科创研究之1——瑞华泰$瑞华泰(SH688323)$

个人观点:

1.市值20亿,pb2.2,长期借款+发债11亿,账面现金1.3亿,年经营现金流0.8亿左右。pb够低,负债很高,原因是近两年嘉兴工厂投入阶段;

2.技术上有国资大股东背书,因此对公司的高负债也不用太担心;

3.24年嘉兴工厂投产,超高的财务杠杆和经营杠杆,业绩有巨大弹性;

4.同理,如果需求不及预期,超高的负债压力和折旧压力,业绩也很难上去,增收不增利。

资料简单汇总

公司概况:

公司创立于2004年,通过持续的技术研发于2010 年公司完成了国家发改委“1000mm幅宽连续双向拉伸聚酰亚胺薄膜生产线”高技术 产业化示范工程,深圳基地投产后同类产品达到国际先进水平,打破了国外厂商在PI 薄膜领域的技术壁垒,极大地推动了高性能PI薄膜的国产化进程。

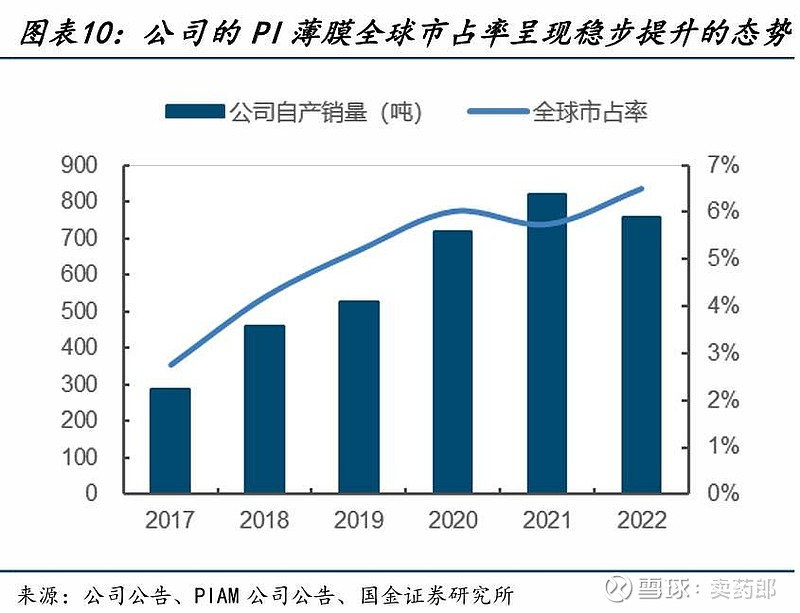

长期以来PI薄膜市场被杜邦等国外厂商垄断,公司突破了我国高性能PI薄膜产业化的工程瓶颈,跨入全球竞争的行列,公司产品销量的全球占比在6%以上。

PI薄膜市场供需

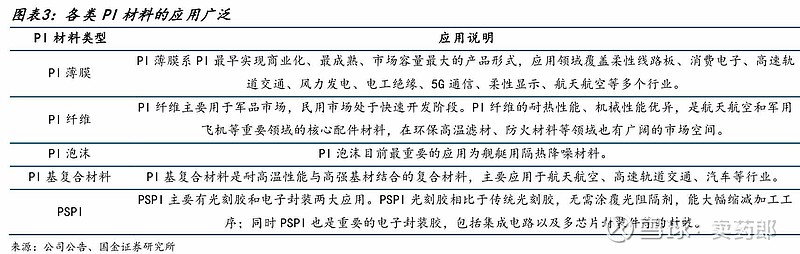

PI具备优异的综合性能及出色的加工性能,终端应用广泛。PI可以制成除了橡胶以 外的各种形式的产品,包括PI薄膜、PI纤维、PI泡沫、PI树脂、PI基复合材料、 光敏 PI(PSPI)等,产品类型的多样性在高分子材料中居于前列,广泛应用于电子 通信、航天航空、新能源、电气绝缘、汽车工业等各个领域,对高新技术产业的重要 性凸显。其中PI薄膜是PI最早商业化、最成熟、市场容量最大的产品形式,产品的 生命周期长、功能多样化,产品演进过程以应用领域的不断拓宽为主要特点。5G 通信、柔性OLED显示等多个领域不断推动PI薄膜产品的新特性及新功能开发。

根据应用类别的不同,PI薄膜可分为电工PI薄膜、电子PI薄膜及热控PI薄膜等, 其中电子PI薄膜、热控PI薄膜主要应用领域基本为消费电子。从终端应用场景来 看,电子PI薄膜作为FCCL(柔性覆铜板)、封装基板(COF)等的核心原材料,终端 行业涉及消费电子、5G通信、汽车、工控医疗、航天军工等各个领域;电工PI薄膜 主要用于电工绝缘领域,随着行业技术水平的提高,具备高绝缘强度、耐电晕特性的 产品不断出现,从传统电工绝缘延伸到高速轨道交通、风力发电、新能源汽车等领域。

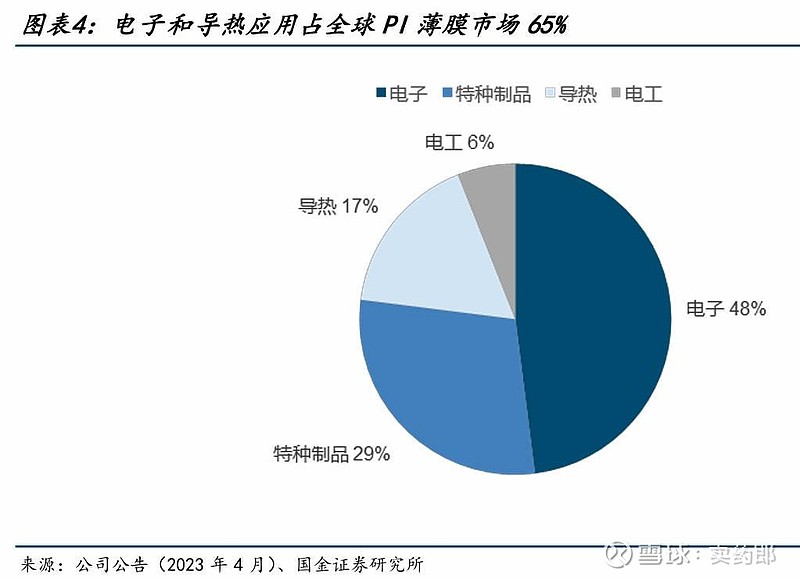

随着下游应用领域逐渐拓展,聚酰亚胺薄膜的市场规模稳步增长。随着对PI薄膜的 研究不断深入,除作为介电材料外,PI 薄膜作为功能材料实现的功能越来越多,并 被开发成为一种结构材料。得益于下游市场需求的驱动,高性能PI薄膜的新应用不 断涌现,扩展到5G通信、柔性OLED显示、新能源汽车等新产业。全球PI薄膜市场 中电子PI薄膜和热控PI薄膜合计占比达65%,还有29%的市场被特种制品占据;根 据华经产业研究院数据统计,从市场规模来看呈现稳步增长的态势,2022 年全球聚 酰亚胺膜材料的市场规模约为24.5亿美元。

国产替代

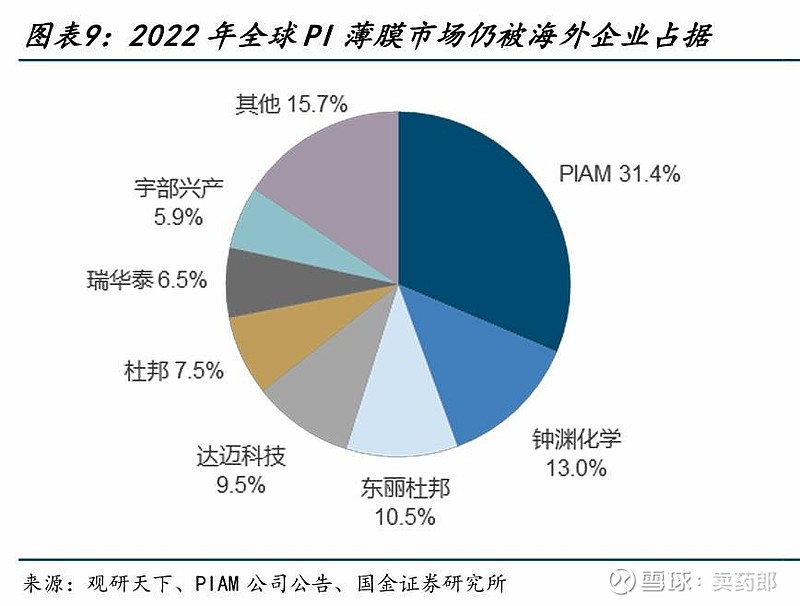

高性能PI薄膜市场长期被少数国外厂商占据,国产替代为必经之路。我国大陆地区 PI薄膜和相关下游产业起步相对较晚,目前低端电绝缘PI薄膜市场基本已实现自 给,但高性能电子领域的产品仍然高度依赖进口。从市场格局来看,2022年行业的 CR3为55%,其中PIAM为全球PI薄膜行业龙头,市占率长期稳定在30%以上,头部 的钟渊化学和东丽杜邦市占率分别为13%、10.5%,可以发现市场份额长期掌握在美 国、日本和韩国等企业手中。考虑到PI薄膜在半导体和微电子等高端应用领域的重 要性,因其优异性能与碳纤维、芳纶纤维并称为制约我国高技术产业发展的三大瓶颈 性关键材料,国内同样为PI薄膜的重要消费市场,为了保障产业链上下游的稳定性, PI薄膜的国产替代为长期趋势。

坚持自主研发及创新,公司是国内极少数具备宽幅生产线自主设计能力的厂商之一, 目前已成为全球高性能PI薄膜产品种类最丰富的供应商之一。长期以来PI薄膜市 场被杜邦等国外厂商垄断,公司突破了我国高性能PI薄膜产业化的工程瓶颈,跨入 全球竞争的行列,公司产品销量的全球占比在6%以上。公司开发的多款产品填补了 国内空白,获得西门子、庞巴迪、中国中车、艾利丹尼森、德莎、宝力昂尼、生益科 技、联茂、碳元科技等国内外知名企业的认可。

目前公司量产且实现批量销售的产品主要为热控PI薄膜、电子PI薄膜和电工PI薄 膜三大系列;航天航空用MAM产品为小批量销售产品;柔性显示用CPI薄膜为样品销 售。公司顺应PI薄膜行业高性能、多功能化的趋势,持续保持研发投入,加快在柔 性显示、新能源、集成电路封装、航天应用领域的聚酰亚胺材料等产品研制。

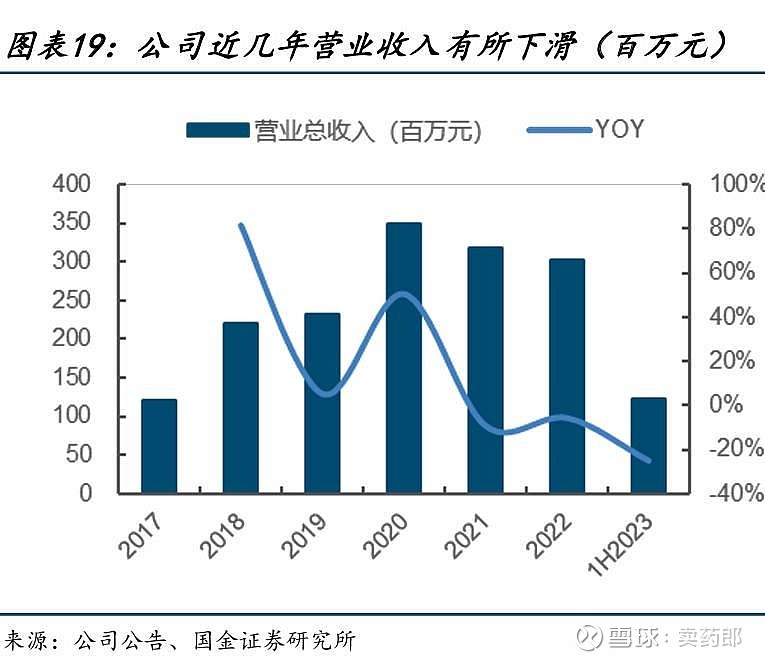

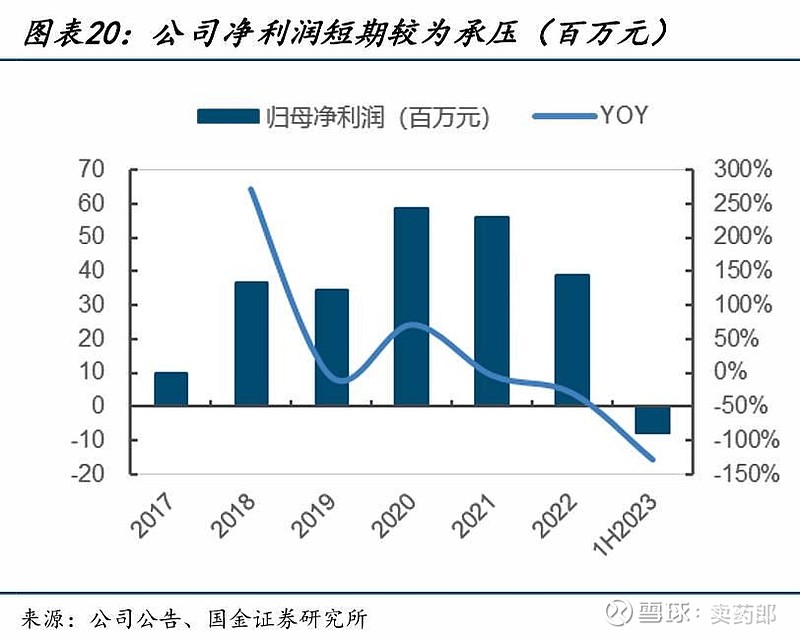

近几年经营状况

行业景气度下滑,公司业绩阶段性承压。从公司产品的终端应用来看,热控PI薄膜 用于消费电子领域;电子PI薄膜同样用于消费电子、5G通信和汽车电子领域;电工 PI 薄膜主要用于高速轨道交通、风力发电等领域;从下游来看全球消费电子市场收 窄尚未恢复,当前下游客户仍处于去库存的调整期,公司的热控PI薄膜、电子PI薄 膜收入同比下降,仅有电工类PI薄膜收入保持稳定增长,因而业绩从2020年开始呈 现出持续回落的状态。

公司目前在研项目较多,产品终端应用领域持续丰富。公司自身具备较强的研发创新 能力,针对PI薄膜材料进行了持续的研发投入和技术优化,2022年末公司在研项目 共用12项,预计总投资规模在1亿出头,其中6项进入到中试阶段,4项在小试, 还有2项处于实验室阶段,产品性能要求较高且应用高端。从终端应用场景来看,主 要用于柔性OLED显示、5G通信、空间飞行器和航天器等领域,随着公司在研新产品 的陆续推进,产品丰富的同时产业布局也将进一步完善。

产能大幅扩张

公司现有产能和新增产能规模优势显著领先,为后续的市占率提升奠定了基础。在近 几年国产PI薄膜厂商快速扩产的基础上,目前国内高性能PI薄膜已投产年产能约 2780 吨,在建产能约2465吨,但仍远低于国外PI薄膜厂商产能,例如PIAM一家厂 商2022 年的产能就有4693吨。产能低主要受限于设备限制,瑞华泰是国内少数具备 宽幅生产线自主设计能力的厂家之一,其余国内厂商产线主要进口自日本。依托装备 技术优势,公司已成为当前国内投产及在建产能规模最大的厂商,2022 年底公司已 投产年产能970吨,在建年产能1650吨。

目前募投项目嘉兴基地厂房后续将加快生产线的工艺稳定性和各公辅系统运行验证, 推动产线连续批量试生产,另外2条主生产线正在安装中。根据公司可转债募集说明 书数据测算预计嘉兴项目达产后可实现收入8.3亿元,税后净利润2.2亿元。