1、公司简介

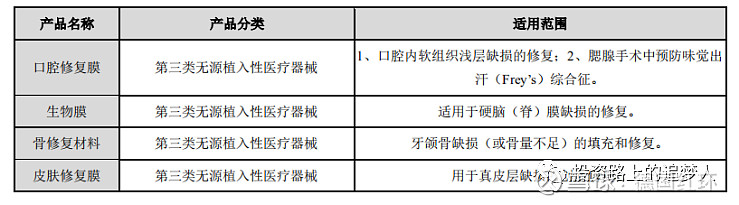

烟台正海生物科技股份有限公司成立于2003年,于2017年5月16日成功上市,专注于再生医学领域,公司已经上市了软组织修复材料和硬组织修复材料两大系列产品:口腔修复膜、生物膜和皮肤修复膜属于软组织修复系列产品,骨修复材料属于硬组织修复系列产品。

2、股权结构

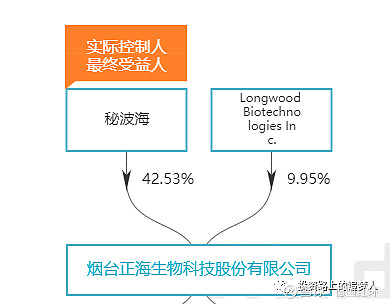

公司实际控制人是秘波海先生,目前直接持有公司42.53%股权,同时通过嘉兴正海创投间接持有公司3.38%股权,合计45.91%。秘波海先生还是创业板上市公司正海磁材以及多家企业的实际控制人。Longwood持有公司9.95%股权,是公司2003年成立之初时的技术提供方(近几年在二级市场累计减持5%);

点评:

1)大股东是2家上市公司和多家企业的实控人(秘波海是正海集团实控人,因为是以个人持股正海生物,所以和正海集团属于关联公司,不算子公司),对我个人来说还是比较独特的,此前没遇见过;人的精力是有限的,那秘波海绝不会也很难靠自己去经营好这么多家企业,一定是要依赖于优秀的管理层(职业经理人?)来打理公司,那看的就是秘波海识人、用人的能力了;

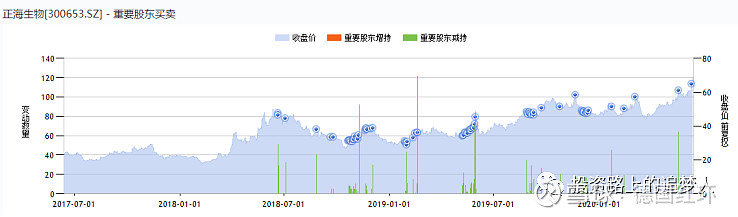

2)二股东Longwood的控制人为戴建武和董群夫妇,从18年解禁后持续的在抛售股份获取现金。这个是目前投资者们比较担心的问题,大量的抛售是否会影响大股东和二股东的合作关系,但是从股价表现来看,其实受到的影响很小,大部分的交易都是在股价上涨过程中完成的。

市场投资者对于二股东的减持担忧主要来自两个方面:1)正海生物未来是否可以继续保持创新及新产品的开发;2)戴建武团队创建的镇江健吾再生医学科技公司与正海生物是否会形成竞争关系;

关于第1个问题,董秘在机构调研中做过解答,原文如下图,大概意思就是公司的研发不依赖于个人,目前已经和中科院、大学等建立合作关系,不用担心未来的新产品开发:

关于第2个问题,做产品研发和把产品商业化是完全不同的事情,戴建武教授是优秀科研人才,从效益比的角度考虑,如果镇江健吾再生医学科技公司有好的技术/产品出来,最好的方式应该是和正海生物合作,将其商业化变现。除非是秘波海和戴建武夫妇有什么不可协调性的矛盾存在,据网上资料来看,目前双方是有一定合作在进行的。

3、管理层

点评:

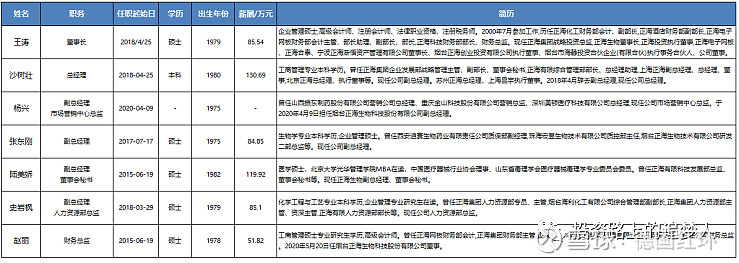

1) 根据履历来看,大部分都来自正海集团,多位高管都具有医疗相关工作经历;

2) 年龄基本在40岁上下,薪酬从绝对值来看在医疗器械公司中不算高,但是考虑到公司营收还较小,比值来看还是不低的;

3)虽然管理层都是这几年进入公司的,但是考虑到都在正海集团有多年的工作经历,秘波海对他们的能力各方面还是信任的,公司总人数也才285人,公司业务也并不复杂,所以整体来说管理起来应该没有太大的难度;

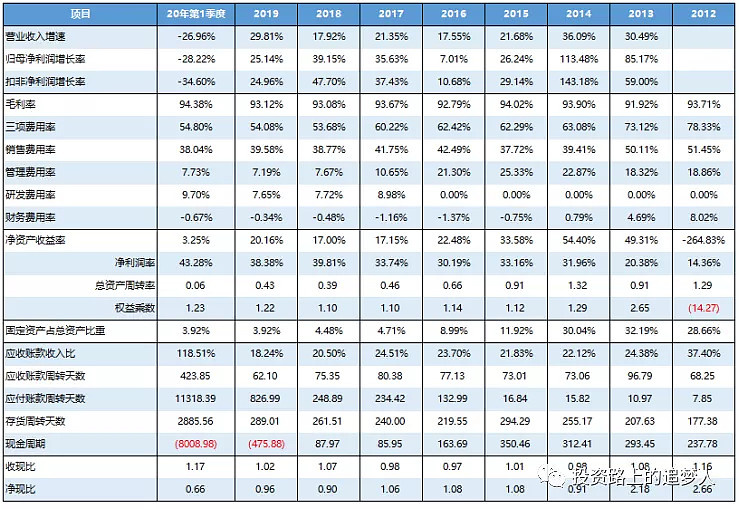

四、财务全景图

1)营收增速稳健,每年以20%上下增长,都是依靠内生性增长,未来增长可持续性强;

2)归母净利润增速与营收增速基本同步,营收增长的质量高,不以成本费用的增加来提高营收;

3)毛利率保持稳定,保持在90%以上,产品技术门槛高,行业竞争度小;

4)销售费用占大头,其中主要用于学术推广(或回扣?),这个简单点理解就像化妆品需要不断地打广告是一样的道理,只是学术推广更加有针对性,知道的医生越多,写相关文献报道的也越多。中短期来看,销售费率下降空间有限,后续推出新品,前期的推广费用依然很高;

5)管理费率逐年下降,财务费用为负,都没有特别要注意的;

6)研发费用从比值看7.65%,但绝对值来说仅2000余万,在医药公司中算非常低的研发支出了,但公司又有多个具备前景的在研项目,就有一定的矛盾,虽然可以解释为和外部合作使得研发费用比较低。

7)净资产收益率在20%上下波动,属于比较优秀的水平,典型的高净利润低周转,总资产周转率比较低的原因主要在于账面有大量的闲置资金,也是医药类公司的通病吧,现金流很好,搞的账面上一堆的钱不知道怎么花。但公司每年的分红比还是挺高的,都是净利润的50%以上,这个比有的医药公司好些,自己不知道怎么用,也不分红给股东;

8)应收账款占比及周转天数都在减少,公司大部分业务都是经销模式,随着体量的增加,对经销商的收款方式可能也在变化,相对变得强势起来;

9)收现比和净现比都在1左右,现金流健康,每年也没有太大的资本支出,自由现金流充沛;

10)初步来看,财务数据上没有什么大问题,如果要打分的话,我觉得可以打90分以上,比较优秀的水平;

五、主营业务数据

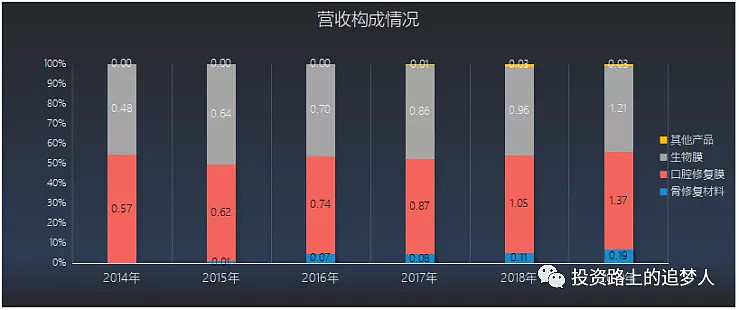

1、营收构成

公司目前主力产品是“口腔修复膜48.33%”和“生物膜43.37%”,后续对产品和行业的分析也将以这两个为主。

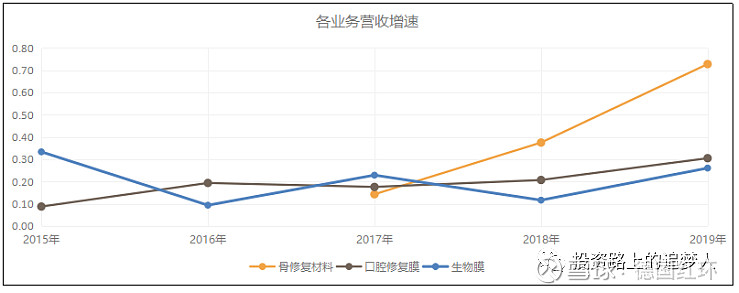

2、各业务营收增速

“口腔修复膜”与“生物膜”上市多年,增速表现稳定;而“骨修复材料”15年上市,19年进入高速增长,说明公司产品从推出到放量需要两三年的市场培育期,甚至更长时间;

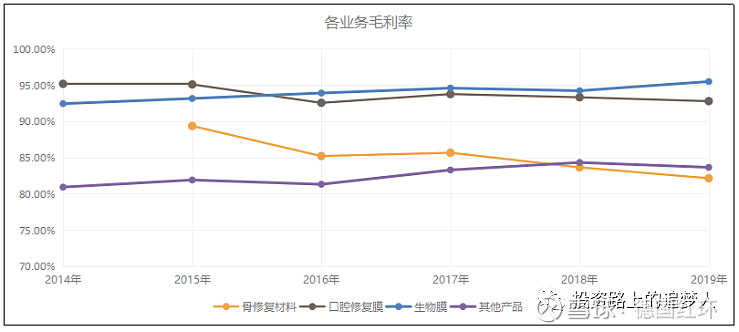

3、各业务毛利率

“口腔修复膜”与“骨修复材料”近几年毛利率略有下降,可能是与公司大力发展经销业务有关,给经销商价格会比直接供货给终端客户价格更低,毛利率因此受到影响,但毛利率依然非常高,在90%以上;

六、市场容量与竞争格局(口腔修复膜)

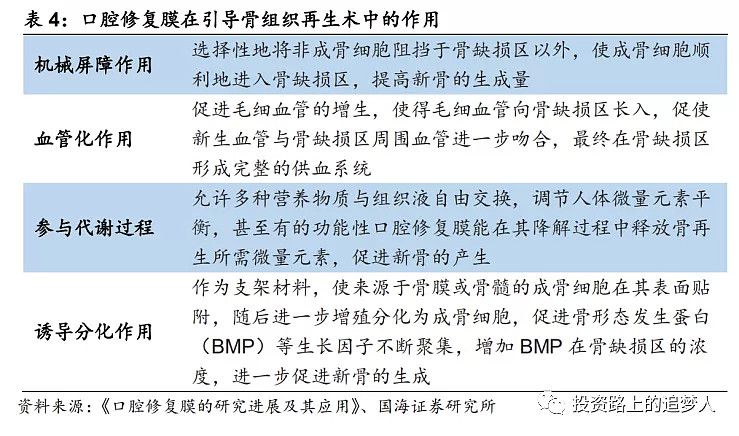

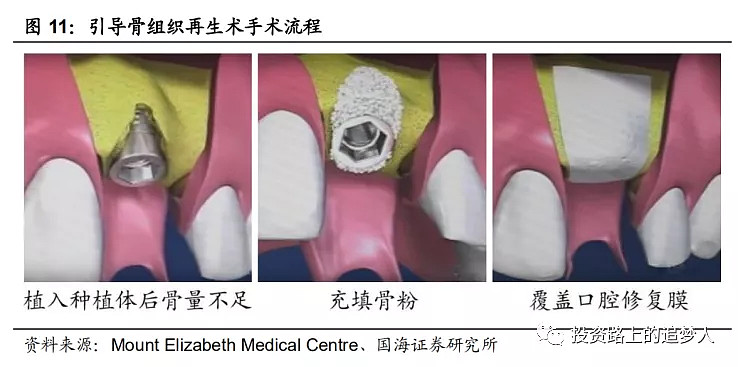

1、什么是“口腔修复膜”?有什么作用?

顾名思义,“口腔修复膜”是使用在口腔中的(一句废话),是在进行口腔和咽喉部分软组织缺损修复后使用的,最重要的作用是隔离,以创造相对封闭的再生环境。

目前比较好的是胶原类修复膜(公司的产品属于此类),具备可吸收性、可降解性等优点,最常见的使用场景是口腔种植,就是种牙领域,但不是必须的,而是当骨量不足需要填骨的情况下才需要使用修复膜。

2、市场规模及潜力

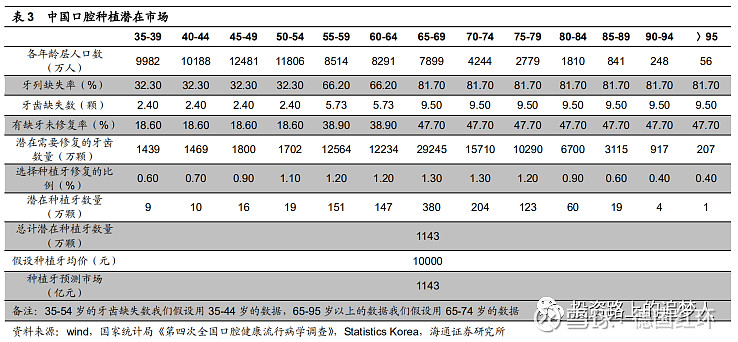

公司的口腔修复膜主要用于种植牙领域,属于比较细分的市场,并没有机构对它的市场规模有做过比较细致的测算。如果从公司市占率的角度反推,按照券商研报资料,公司的市占率大概在10%,那整个市场的规模应该在10~20亿之间。

那未来的增长潜力和空间还有多大?可以用这个公式来看:市场规模=种植牙数量*每颗种植牙口腔修复膜平均使用量*口腔修复膜均价

1) 种植牙数量

根据前瞻产业研究院此前预计,2011年种植牙数量仅13万颗,2018年预计达到约240万颗,以50.95%的年复合增长率增长。过去几年能保持高速增长的驱动因素有以下4个方面:(1)人口老龄化加剧,老年患者种植修复需求快速增加;(2)人均可支配收入提升,人均医疗卫生支出能力增强;(3)牙医数量快速增长;(4)居民口腔保健意识增强。这些驱动因素在未来的中短期内都将继续存在,从而推动种植牙数量的提升,根据海通证券种植牙市场的行业研究报告测算,中国潜在的种植牙数量为1143万颗。

2)每颗种植牙口腔修复膜平均使用量

这个真的没有比较权威的数据资料了,有的券商研报里是按照0.2~0.3测算的,但如果按照这个来计算,18年使用量仅48万片~72万片,而公司18年口腔修复膜的销量有18万片,考虑到部分口腔修复膜应用于其他口腔手术中,且正海生物的价格低于盖氏,所以用0.3片/颗估算的话,前后的占比数值(10%)会比较接近。

同时随着老龄化人口占比加大,年纪越大,需要做骨修复的情况越多,使用到修复膜的概率也大,所以每颗种植牙口腔修复膜平均使用量可以按照0.3~0.5片/颗计算。

3)口腔修复膜均价

正海生物18年口腔修复膜的营收为1.05亿,销售量为18万片,均价约为583元/片,不同尺寸规格价格相差较大,近几年公司小规格的销量增长更快,也使得营收的增速慢于销售量的增速,均价不断降低。随着国产替代,整个口腔修复膜的市场均价预计将不断下行,采用券商研报中的假设值500元/片;

4)潜在的市场规模=1143*(0.3~0.5)*500=17亿~28亿,其实算出来的数值并不准确,但我们只是要大概知道市场的规模是什么层级的,公司的该块业务的天花板大概有多高就可以。

5)总结来说,公司目前的占有率还比较低,并且整个市场依然是处于增长期,所以公司口腔修复膜的业务从中短期3~5年来看不会遇见天花板,依靠行业自身增长与抢占竞争对手的份额,将继续保持增长。

3、竞争格局与优势

口腔修复膜的竞争格局比较简单,目前国内市场主要是瑞士盖氏Geistlich公司的Bio-Gide,占据了国内大部分口腔修复膜领域的市场份额,市场份额超过70%,而正海生物作为本土化企业,海奥口腔修复膜占据国产份额第一,市占率不到10%,另外国内上市的胶原类膜分别是KeystoneDental公司生产的DynaMatrix和福建博特生物生产的GTR,销售量非常小。

公司的竞争优势主要体现在价格优势,从牙科医院的报价来看,海奥的价格仅盖氏的一半,那质量和性能方面呢?没有看到文献有直接对比两个品牌的产品,但从其他一些侧面信息可以看出海奥的产品性能应该是过关的,即使相比盖氏略有不足:

1)产品直接销往全国300多家医院和口腔诊所,并得到北京大学口腔医院、四川大学华西口腔医院、上海交通大学医学院附属第九人民医院等诸多国内多家最顶级的知名三甲医院的认可与使用;

2)文献报道方面,通过CNKI检索发现报导海奥口腔修复膜临床研究的文献量逐年增长,且自2014年开始迅速增长,而Bio-Gide的文献报导量则相对稳定在一个较低的水平。说明了医生对于海奥口腔修复膜的关注度在迅速提高,且绝大部分研究认为海奥口腔修复膜值得临床推广;

4、对于“口腔修复膜”业务的总结:随着国内种植牙渗透率的不断提升,公司依靠不差于盖氏的产品质量、大幅低于盖氏的价格,该业务将获得持续的增长,个人预计中期来看至少每年10~20%的增速,短期看今年,虽然受到怡情原因第一季度营收下降,但种牙这个事情会“迟到但不会缺席”,所以全年增长应该也是没问题的,具体等半年报的数据;

七、市场容量与竞争格局(生物膜)

1、行业科普

主要用于硬脑膜和硬脊膜的修补、加强和扩大。神经外科开颅手术时必须切开硬脑膜,硬脑膜修补材料对于重建硬脑膜完整性,保护脑组织,防止脑脊液漏、颅内感染、脑膨出、癫痫等并发症。

过去在硬脑膜缺损修复方面,多尽可能利用自体材料,但因组织的提取需要另外附加手术,同时对于缺乏自体材料的患者往往不作修补。随着经济的发展,患者对术后生活水平要求的提高,人工硬脑膜修复材料的需求大大增加。

2、市场规模

目前,整个硬脑(脊)膜补片市场已经相对成熟,考虑到每年脑外科手术量的增长情况,预计整个市场的整体增速在10-15%左右,未来行业更大的变化来自各家企业份额的变化。按照每年40~50万例颅脑手术量测算,终端市场容量在40~50亿元左右,对应企业出厂收入在8~10亿元左右。

3、竞争格局

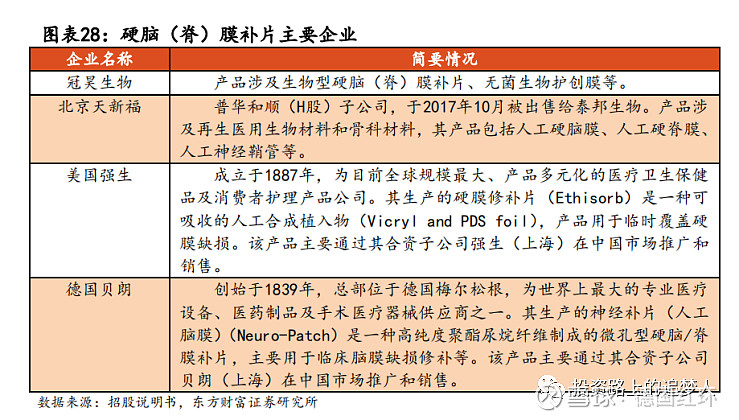

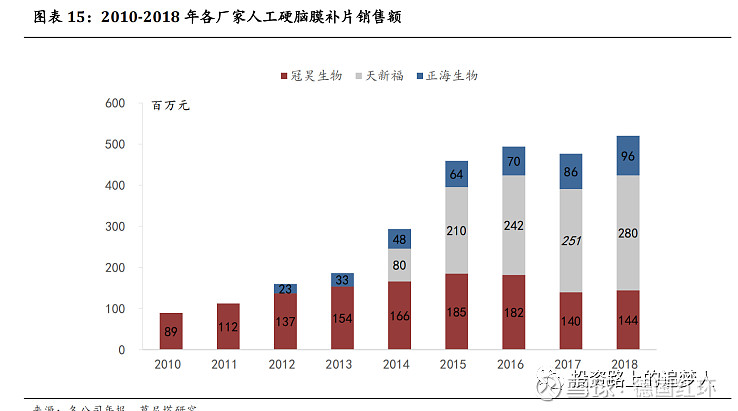

硬脑(脊)膜补片作为用于开颅手术的三类医疗器械,壁垒非常高,此前一直由外企德国贝朗、强生等公司垄断。2006年6月,冠昊生物的硬脑(脊)膜补片率先上市,打破了外企产品的垄断,随后,北京天新福(继2014年被普华和顺收购后,2017被泰邦生物收购80%股份)和正海生物的硬脑(脊)膜补片(海奥生物膜)先后上市,目前形成了主要由两家外企(美国强生、德国贝朗,合计占比约10~15%)和三家国内企业寡头竞争的格局。

从国内三家主要厂家的人工硬脑膜销售情况来看,由于冠昊生物重心逐渐转向胸膜、干细胞板块,其脑膜销售额于2017年发生较大下滑,市场份额正逐步被天新福及正海生物蚕食。

从产品性能对比来看,冠昊生物的性能较弱(可能这也是近几年销量下滑的主因),正海生物的产品各方面对比性能都更加优异。

4、对于“生物膜”业务的总结:因上市时间晚于竞品,导入培育期较长,目前整体的规模还较小。但是依靠相对更好的综合性能抢占其他品牌份额及整体市场本身的稳定增长,公司生物膜业务中短期内内保持增长不是难事。

八、新业务及在研项目

1、骨修复材料

公司的骨修复材料(海奥)经历了8年研发,于2015年3月获得医疗器械注册证书,适应症为口腔相关科室如种植科、颌面外科、牙周病科骨缺损的填充和修复,包括种植牙手术的制备种植床、骨缺损填充、上颌窦提升等。市场规模大概在5亿左右,国内市场主要由盖氏占主导。

骨修复材料和修复膜一般是搭配使用,渠道是共享的,盖氏Bio-Gide修复膜和Bio-Oss骨修复材料联合销售与联用策略,公司的骨修复材料(海奥)与口腔修复膜(海奥)也可以联合使用。随着医学推广的推进,公司的骨修复材料会获得更多的牙科医院医生的认可和使用,和口腔修复膜的销售相辅相成。

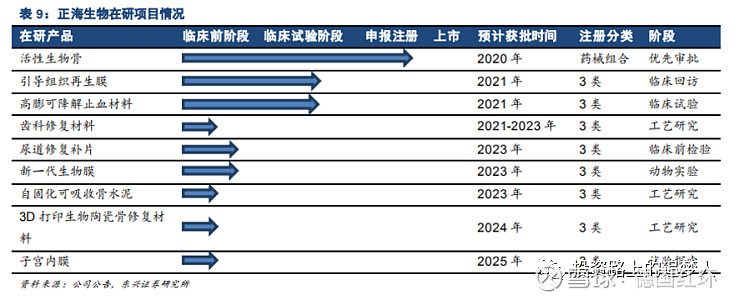

2、在研项目

公司后续储备品种也非常丰富,活性生物骨和子宫内膜的市场容量都将显著超出现有产品。活性生物骨已经完成全部临床,有望于2019-2020年获批上市,与此同时,公司还有多个产品线在研,公司现有的技术及正在开发的新技术不仅可以用于骨科,还能够拓展到皮肤、器官等多个领域,公司技术平台的价值有望延至多个领域。

重点提一下活性生物骨项目,活性生物骨是“以医疗器械作用为主的药械组合产品”,是公司第一款“非单一医疗器械产品”,该产品构成包括医疗器械和药品两部分,研究工作复杂,注册审评难度相对较大。报告期内,该产品已于技术审评阶段获得了补充资料通知单,该补充资料所需的相关依据探寻和数据获取需要一定的时间,且其充分性需要获得评审的认可。按照药监局要求,公司需要不晚于2021年第四季度完成补充资料工作并提交,就是说如果顺利的话最晚在21年就可以获批上市。

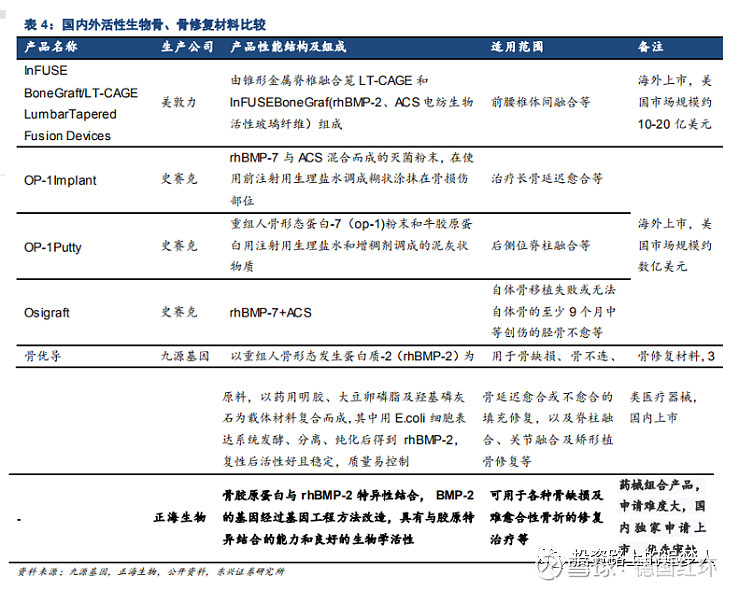

关于市场容量,券商研报中的估算数据大概是50亿(出厂价),国外主要厂家为美敦力(销售额10~30亿美元)和史赛克(销售额数亿美元)。国内市场,在2001年,九源基因已经在研发、完善修复因子的载体,通过脂质体包封rhBMP-2改良生物相容性、修复因子的缓释、吸收情况,并推出骨优导产品,但没有实现载体支架材料和rhBMP-2完美契合。正海生物的活性生物骨,通过基因方法改造BMP-2,加强载体支架材料与修复因子结合,产品性能可比肩美敦力、史赛克的同类产品。

九、投资逻辑

1、是否是好行业:“口腔修复膜”、“生物膜”、“骨修复材料”都一定程度上符合好行业的特征,新兴市场尚处于发展期,竞争门槛高,竞争格局清晰(美中不足的是市场规模有点小,但可以通过多品类去弥补);

2、是否是好公司:高毛利率、高净利率,不需要太多资本开支,自由现金流充沛,在国产替代的背景下有望享受到政策红利;

3、是否是好价格:从历史估值来看,目前处于高位,但和其他医疗公司相比,估值还属于正常范围;未来三年机构预测净利润复合增速23.8%,PEG=3.47。但我个人觉得,目前的价格可能已经包含了一部分对于活性生物骨业务的预期