2023年8月21日晚,$凯恩股份(SZ002012)$ 披露2023年半年报:今年上半年,公司实现营业总收入4.92亿元,较上年同期下滑33%;同期归属于上市公司股东的净利润为6146万元,较上年同期提升30%。总资产较期初下降13.34%,归母净资产较期初增加3.74%。

整体经营分析

基于绿色战略转型和可持续发展的需要,公司上半年优先完成了丽水基地部分传统高耗能资产的剥离,包括浙江凯恩特种纸业有限公司47.20%股权、浙江凯恩新材料有限公司60%股权、遂昌县成屏二级电站有限责任公司47.11%股权及衢州八达纸业有限公司100%股权,相关业务不再纳入合并范围。

公司顺利完成处置后,营业收入与总资产存在客观缩水,但各项运营的降耗增效“立竿见影”,营业成本整体下降达24%;加之股权处置收讫了4.8亿元全部转让款,使得公司在行业市场剧烈震荡的形势下,通过战略转型提供第二支撑力,获得归属于上市公司股东的净利润为6146万元,较上年同期提升了30%,实现稳中有增。

资金风控方面,公司一向高度重视资金安全、严格实施资金双向监管。公司在报告期内加大了银行理财产品的赎回力度,投资活动产生的现金流量净额达1.98亿;交易性金融资产金额仅为5015万元,较去年同期1.69亿元有较大幅度下降;现有浮动收益理财产品中,大部分均为本金保障型产品。此外,公司所有货币资金皆安全存放于银行专户中,未持有信托等较高风险的金融产品、不存在违规对外担保及关联方资金占用等情形。

主营业务分析

衢州基地作为公司核心经营主体,$凯丰新材(NQ835427)$ 脚踏实地推进技改升级,在持续增强“国家高新技术企业”、“国家级绿色工厂”、“浙江省隐形冠军企业”、“浙江专精特新中小企业”等核心竞争力的基础上,上半年新增获评“浙江省智能工厂”,实现降本增效再突破。报告期内,凯丰新材实现营收3.88亿元、同比增加4.01%,资产负债率较去年同期再次降低。

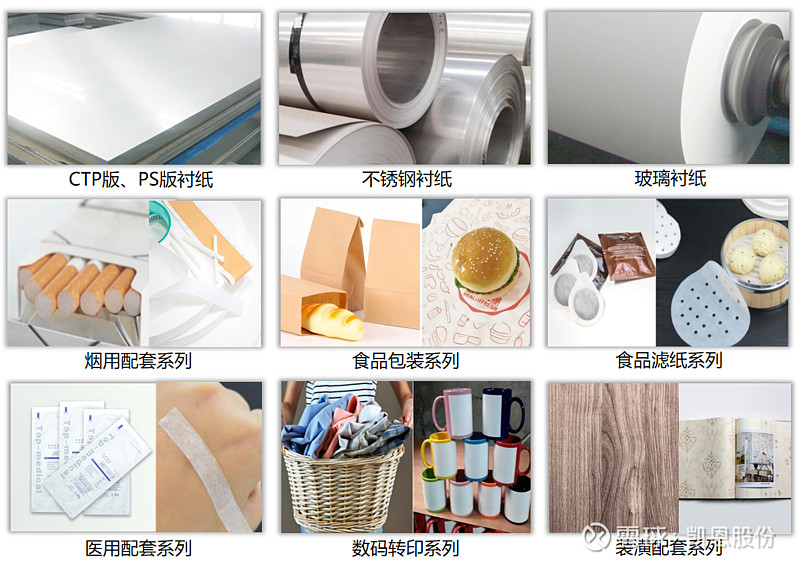

分产品来看,医用类、工业衬纸类和数码转移类产品随着下游市场需求缩减,同期毛利率有所下滑,公司相应减少生产计划,但继续在市场中保持一定的品类占有率;烟用接装纸原纸作为公司的“压舱石”产品,受市场政策影响同期产销量双减约10%,但销售收入稳定在1亿元、延续了约三分之一的营收贡献;食品包装纸作为公司当前新的“拳头”产品,创新拓展品类、多向升级工艺,获得了下游市场的广泛欢迎,同期产销量增幅均超过70%,销售收入同比增长96%、接近1亿元,与烟用接装纸原纸共同形成了“双金字塔”产品格局。

分季度来看,剔除资产处置及合并范围变更等因素,凯丰新材单体收入第二季度较第一季度提升了9个百分点,毛利率也有一定程度回升。公司以食品包装系列为核心,在二季度为创新矩阵产品注入了新的强力驱动,带动公司产品整体毛利率较一季度提升4%、烟用接装纸原纸毛利率较一季度提升9个百分点、食品包装纸产销量较一季度均提升超过17%,为市场转型开启了新局面。

未来,公司一方面继续深耕不辍,进一步提升管理水平和成本控制、加强业务创新和新产品研发,以此来应对日趋激烈的市场竞争;另一方面,转型之路并非一蹴而就,公司将利用交易获得的现金对价寻求新的业务发展机会,深化绿色治理、优化产业配置,努力提升公司的可持续经营能力、打造新的发展引擎和利润增长点,全面提高公司整体竞争力。

(以上部分经营数据来自公司内部财务报表,未经审计,可能存在统计误差,不具备投资参考性!请投资者理性阅览,注意投资风险)