刚好三年前的昨天写过一篇文章分析实验室整体解决方案商-泰坦科技的投资价值几何?,也就是泰坦科技上市的第二天,当时市值大概 50 多亿,PE62 倍,2019 年收入 11.44 亿,净利润 6900 万,如果算上 2020 年,四年过去,2022 年收入 26 亿(净利润 1.25 亿),2023 年估计收入到不了 30 亿,四年下来,收入翻了 3 倍不到,净利润也许能增长 50%,而最新市值 60 亿。

2023 年三季度报表刚公布,今天再从财务报表角度简单总结分析一下逻辑,财务数据趋势虽然不能完全代表未来,但通过数据可以找到行业特性和经营问题,不能只看财务指标做投资,但用来排雷是可以的,有大问题或者重大瑕疵的股票我们可以不参与啊,股票标的多的是,何必恋恋不舍。

1、2023 营业收入上半年能保持两位数增长 12%,前三季度进入个位数增长 5.59%,扣非净利润上半年还保持 21% 的增长,但第三季度急速恶化,单季同比下滑 61.77%,导致前三季度净利润下滑 28.77%

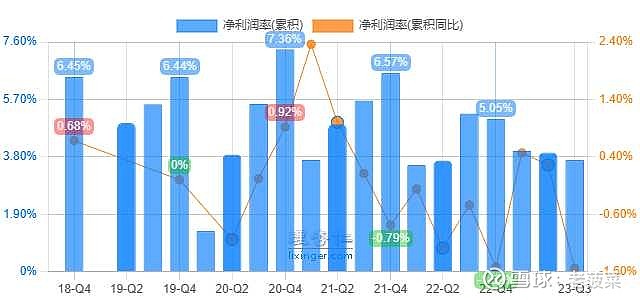

2、泰坦科技毛利率长年能保持在 21-23% 的水准,但净利润率已经连续三年下滑,从 7.36% 降至 3.69%

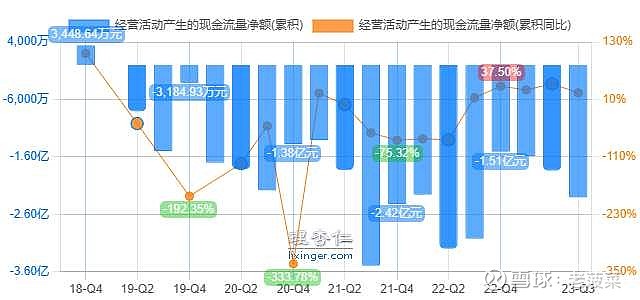

3、经营活动现金流净额好像从来没有出现过正数,自由现金流长年为负。

4、公司有息负债持续走高,从上市时的 1.87 亿增长到最新的 10 亿,有息负债率达 23.55%,有息负债现金比接近 100%

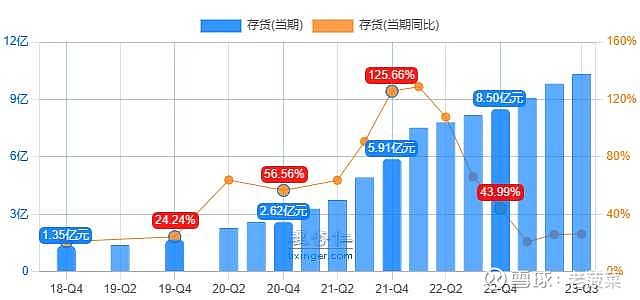

5、存货持续走高,从最初的 2.6 亿增长到最新 10.33 亿。

6、应收账款同样持续走高,从最初 3.79 亿增长到最新 9 亿。

总的来说,存货,应收账款和有息负债的增长率和收入增长率基本是保持一致的,但几年下来增收不增利啊,现金流又没有改观,现阶段收入估值进入合理阶段,如果想介入真没有合适的理由,比较合适观战。

至于作为对比的$阿拉丁(SH688179)$ 这几年经营下来,基本是无增长保持当年水准的感觉,市值也不高,个人对于这种类型没有太大兴趣,也没有啥研究,要看未来发展空间还得期待泰坦科技的突破,可惜泰坦科技和$国联股份(SH603613)$ 之间差着几个怡合达,三年下来,说实话对泰坦比较失望,本人未持有泰坦科技股票,但长期在观察,希望泰坦有突破的一天。