300596利安隆

一、发行情况

发行3000万股,发行后总股本1.2亿股;发行价格11.29元;成立于2003年,于2013更为股份有限公司;注册地址天津

二、公司简介

本公司是一家为全球高分子材料工业提供高分子材料抗老化化学助剂产品和服务的专业供应商,产品主要为抗氧化剂和光稳定剂,以及为客户提供一站式解决材料抗老化问题的U-PACK产品(未来重点发展产品)。公司在高分子材料抗老化领域积累了丰富的研发经验和技术,已发展成为国内领先的高分子材料化学助剂企业。

公司产品应用于塑料、涂料、橡胶、化学纤维、胶黏剂五大高分子材料以及其他特种高分子材料,公司产品品质已达到巴斯夫等国际同行业先进厂商同类产品的质量标准。公司凭借高性价比的产品和服务,以及高效的国际大客户营销网络,与巴斯夫、DSM、朗盛、英威达、LG化学、PPG、旭化成、科莱恩、苏威等国际知名高分子材料制造企业以及中石化、中国神华、金发科技等国内高分子材料行业巨头建立了良好的合作关系。

公司为天津市“科技小巨人”企业,公司研发中心被认定为“天津市企业技术中心”,并建有“天津市高分子材料功能助剂技术工程中心”。公司产品THANOX MD-697被评为国家级重点新产品,THANOX 245被列入国家和天津市火炬计划项目。公司发明专利“一种抗氧抗铜剂的制备方法”获得2012年度天津市专利金奖,公司的“高分子材料功能助剂开发和应用技术创新系统工程”获得天津市科学技术进步奖。公司高管团队具有深厚行业背景和技术开发经验,推动公司核心技术不断创新。公司还配备了合理的人才梯队和充分的持续技术储备,为公司的可持续发展奠定了坚实基础。

主要产品

(1)抗氧化剂简介

高分子材料易发生氧化反应,导致抗冲击强度、抗绕曲强度、抗张强度和伸长率等使用性能的大幅降低,影响高分子材料制品的正常使用。由基链式反应,导致高分子材料的结构和性质发生根本变化。抗氧化剂的作用是消除这些自由基,或者促使氢过氧化物分解为稳定性物质,阻止链式反应的进行。

(2)光稳定剂简介

涂料、塑料、橡胶、化纤等高分子材料制品在日光或强荧光下,因紫外线等照射而破坏高分子的化学键,使分子链断裂、交联,引发材料自我氧化降解,使制品的外观、物理机械性能等恶化,这一过程称为光氧化降解或光老化。光稳定剂是一种能够抑制或减弱光对高分子材料降解作用,提高高分子材料耐光性的化学物质,其通常与抗氧化剂协同使用以抑制高分子材料的光氧化降解。

(3)U-PACK产品

一站式解决客户实际材料应用需求的个性化配方产品。一站式添加、个性化的问题解决、充分发挥协配性和协同效应、保障安全生产(颗粒产品形态可避免传统添加过程中的扬尘,减少污染和安全风险)

股权

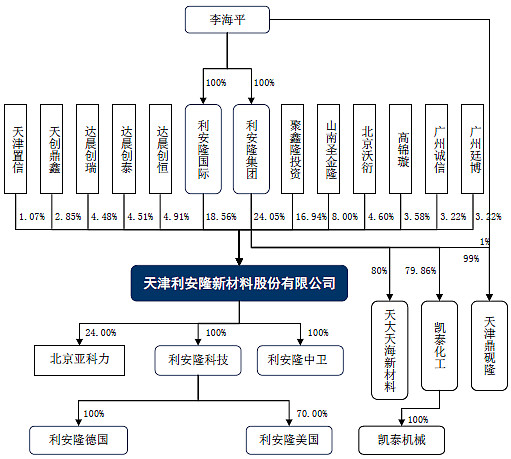

本公司的实际控制人为李海平,本次发行前合计间接持有公司42.61%的股份,同时在公司担任董事长。

聚鑫隆投资是发行人除实际控制人李海平以外的其他核心管理人员的持股平台。山南圣金隆是发行人骨干员工的持股平台。

达晨创瑞、达晨创恒和达晨创泰三只基金在内的“达晨系”共计持有13.9%的股份。达晨创投控股着达晨财智创业投资,达晨财智又是这三家基金的执行合伙人,而达晨创投恰为电广传媒子公司。

李海平、孙春光、毕作鹏三人为公司的核心管理人员和核心技术人员,李海平为公司董事长, 1963 年 11 月出生。三人均具有化工专业背景,硕士研究生学历,曾经是天津大学化工学院教师。

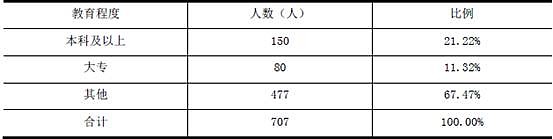

员工情况

技术和研发

截至 2016 年 6 月底,本公司拥有技术人员 195 人,约占员工总数的 28%,建立了包括 1名博士、20 名硕士在内的高层次研发团队。公司核心技术人员共五人,分别为:李海平、孙春光、汤翠祥、毕作鹏、范小鹏。李海平、孙春光、毕作鹏原为天津大学教师,其中李海平、毕作鹏于上世纪 80 年代末开始自主创业,孙春光于 2004 年开始自主创业,3 人均保有教师身份,并不再担任天津大学职务并领取薪酬。

客户

2016年1-6月前五名直销客户情况

客户名称

销售收入合计(万元)

营业收入占比

金发科技

1,982.71

5.21%

巴斯夫

1,727.75

4.54%

朗盛

1,234.63

3.25%

ADK

1,043.17

2.74%

PPG

939.43

2.47%

总计

18.21%

2016年1-6月经销商客户情况

2016年1-6月前五大直销客户销售收入占比18.21%,直销客户2016年1-6月公司向前十大客户销售收入为15,752.41万元,占当期营业收入的比例为41.41%。

公司的客户很稳定2013 年度、2014 年度和 2016 年 1-6 月,公司前 20 大主要客户中几乎不存在新增客户。

公司现有营销网络主要对国内外高分子材料制造的产业密集区实现重点覆盖,主要包括:境内的长三角、珠三角和环渤海地区,欧洲、美国地区以及日韩地区。

未来三年业务发展目标

(1)国内市场。在化学助剂领域成为业内重大影响力企业,在高分子材料抗老化领域成为业内认可的行业龙头企业,其中在抗氧化剂、光稳定剂产品领域实现国内同行业品种系列最齐全、市场占有率第一的业务目标。

(2)国际市场。抗氧化剂实现全产品覆盖,进入全球产品品种系列最齐全的前 3 位;紫外线吸收剂全球实际销售数量前 3 名;75%以上销售收入来源于世界 500 强、全球化工 50 强或高分子材料行业的跨国企业,与高分子材料行业全球前 20 位都建立长期合作关系。

(3)技术研发目标。实现公司向 U-PACK 个性化供应商的方向转化,并在高分子材料的抗老化方案解决能力做到国内领先,实现 U-PACK 产品收入占主营业务收入比超过 30%。

三、行业情况

公司是一家提供高分子材料抗老化助剂的专业供应商,属于精细化工行业中的化学助剂子行业。高分子材料化学助剂是指为改善塑料、橡胶等高分子材料加工性能、改进物理机械性能、增强功能或赋予高分子材料某种特有的应用性能而加入目标材料高分子体系中的各种辅助物质。其中,能够改善高分子材料的原有性能,并可赋予高分子材料抗热氧化、抗光氧化功能等抗老化功能的化学助剂被称为抗老化助剂,主要为抗氧化剂、光稳定剂两大类别。

高分子材料包括丝、麻等天然高分子材料和合成高分子材料(塑料、橡胶、涂料、化学纤维、胶黏剂五大基础类材料,以及其他高分子基复合材料)。化学助剂是高分子材料性能表达的关键性成分。

行业上下游

公司原材料的上游产品,原油、无机盐等基础化工材料近年来价格波动起伏较大。若未来石油、无机盐等原材料的价格波动过于频繁、幅度过大,则会导致公司原材料的采购价格上涨幅度过快,将对公司的成本控制带来不利影响,增加公司经营成本的负担,进而影响公司的经营业绩。

高分子材料化学助剂行业发展现状

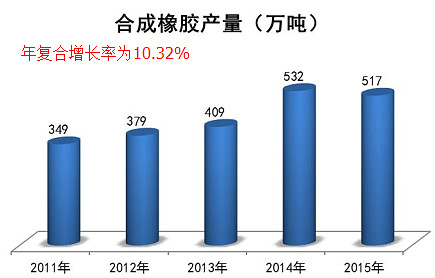

中国化学助剂行业发展市场潜力巨大。以合成橡胶为例,2013年至2015年期间,我国合成橡胶年产量复合增长率为12.39%,远高于国际同期0.91%的增长水平。良好的市场前景促使巴斯夫、DSM等国际高分子材料巨头纷纷将高分子材料产能向中国扩张或转移,进一步促进对高分子材料化学助剂的需求增长。

中国高分子材料化学助剂行业处于加速发展阶段。最近十年,中国化学助剂行业呈现快速发展的态势,尤其在抗老化化学助剂领域,中国企业凭借后发优势,在抗老化领域已经形成和国际企业同台竞争的态势。同时中国化学助剂行业的多年分散发展,为国内优秀企业的产业并购、市场先期培育、技术积累创造了良好资源。

市场前景分析

1、塑料高分子材料的市场前景

2、合成橡胶高分子材料的市场前景

3、化学纤维高分子材料的市场前景

4、涂料高分子材料的市场前景

行业竞争格局

目前国际同行业跨国公司在高分子材料化学助剂市场整体占据主导地位,但随着我国高分子材料工业和化工工业的快速发展,相关技术的不断积累,国内化学助剂产业正呈现集聚式发展态势,规模企业数量快速增加,产业结构逐渐向规模化、集约化、专业化方向调整,尤其在抗氧化剂、光稳定剂等产品领域更为明显。

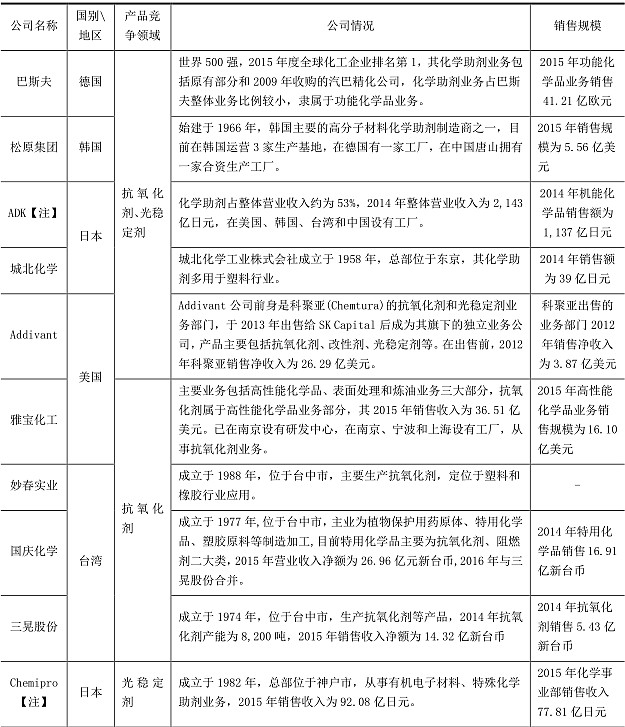

(1)主要竞争对手

公司业务领域主要竞争对手为国际同行业公司

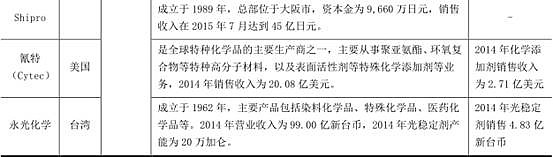

(2)国内的竞争对手主要为:

(3)公司的竞争优势

1)管理团队优势。核心团队成员李海平先生、毕作鹏先生、孙春光先生、汤翠祥先生等人是我国改革开放以来较早从事化工技术创新和产业化的专业人群之一,对高分子材料的抗老化领域具备长期的行业应用经验和深度的行业理解,均拥有 10 年以上的抗老化助剂研发和应用经验。

2)基于 U-PACK 产品的一站式个性化服务能力

3)全球化的品牌和视野。公司是国内为数不多的以自有品牌开展全球业务的企业,也是目前国内少数直接向欧美、日韩地区的巴斯夫、LG 化学、DSM 等大型高分子材料制造商供应系列化抗氧化剂、光稳定剂产品的企业。

四、财务情况

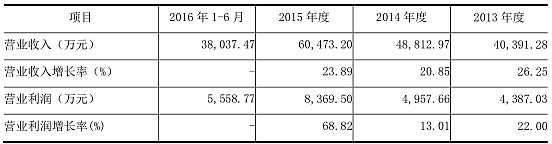

2013 年至 2015 年,营业收入年均复合增长率为 22.36%,归属于母公司股东的扣除非经常性损益后的净利润年均复合增长率为 35.34%。

2014年该公司光稳定剂设计产能为3000吨,实际产量仅为1577吨,产能利用率为65.71%;2015年这一数字继续下滑,实际产量为1492吨,产能利用率降至62.16%。

(1)毛利率

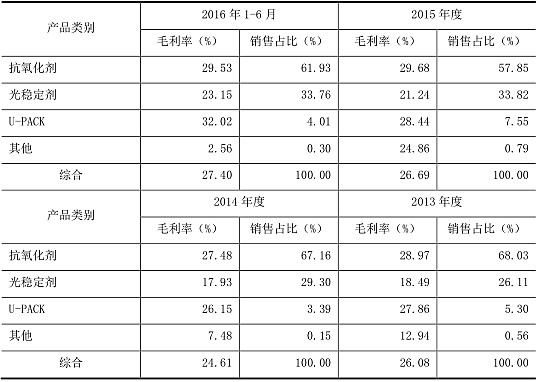

毛利率上升由于公司主要产品抗氧化剂、光稳定剂、U-PACK 产品毛利率均不同程度的上升。

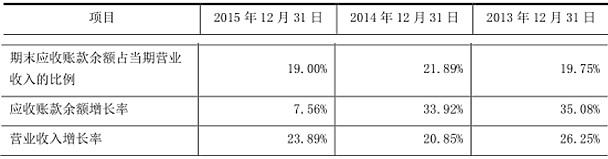

(2)应收账款

比较正常

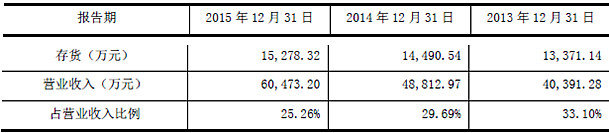

(3)存货

数额较大的存货余额将影响公司的资金周转速度和经营活动的现金流量,给公司的营运资金带来一定的压力。若下游行业需求发生剧烈变化,导致相关产品价格长期下滑,公司将可能面临存货减值的风险。

同期可比上市公司业绩却均出现不同程度下降,此外利安隆一直大幅攀升的存货及低于同行存货周转率,似乎难以掩饰公司产品并不畅销的现实。

据利安隆2013年数据显示,其存货为1.34亿元,占营业收入比重为33.1%,较2012年存货同比增长50%。同时,公司存货周转率也远低于同行水平。2012年同行业中亚星化学存货周转率为5.80,瑞丰高材为6.93,日科化学为9.41,百川股份为8.35,同年利安隆的存货周转率仅为2.78,至2015年度也仅上升至2.98。

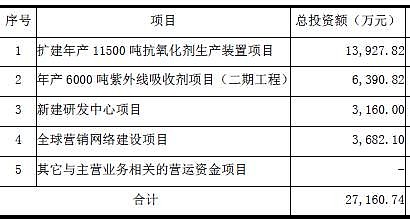

五、募投项目

结合公司目前的产能利用率,如果高分子材料行业面临整体下滑,导致项目投产后销售不能实现预定的目标,或出现对产品销售不利的其他因素,公司将面临募投项目产品销售风险。

六、风险

(1)原材料价格波动风险 。直接材料占主营业务成本的比例分别为82.49%、78.15%、81.22%和80.09%,平均为80.49%。

(2)PE机构多。

(3)逆行业增长。

(4)环保风险. 为谋求上市,2013年利安隆就向证监会提交了利安隆天津公司和利安隆中卫公司开展环保审查的申请。2013年7月,环保部就回复“要求利安隆公司应进一步加强环保管理,确保污染物稳定达标排放,新、改、扩建项目及时办理环境保护审批手续,并要真实和准确地披露企业环境信息。”但环保核查后,2014年9月,利安隆中卫便卷入了“腾格里沙漠环境污染事件”,该事件公布后引起轰动效应,受到地方乃至中央的高度重视,最终企业被叫停整改。“‘腾格里沙漠污染事件’后,政府责令利安隆中卫公司等化工企业立即上马符合要求的环保设施,随即利安隆中卫公司在2015年年初即复产。2015年7月,环保部再次对涉及“腾格里沙漠污染事件”的企业进行复查,其中利安隆中卫公司依然被指“在厂区随意倾倒危险废物,违规转存危险废物”。由此可见,利安隆未来募投的两个产业化项目,其环保风险实在是不可小觑。

结论

(1)主要看点在于公司高管团队,科班出身,同时为公司的核心技术人员。

(2)业绩增长较快,但可能有水分,行业一般。

(2)公司存在的风险项较多

(3)不建议关注。