发行价格10.12元,发行市盈率19.06倍;总股本2.02亿,公开发行5040万股;注册地苏州;化学原料和化学制品制造行业;募集资金总额5.1亿

二、公司简介

股权

家族企业,两对夫妇合计持有发行前81.20%股份,发行后至少仍可控股52.97%股份。

三、业务分析

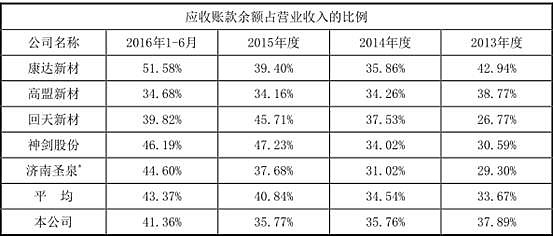

客户

公司发展战略

节能环保;扩大主营产品占有率

四、行业信息

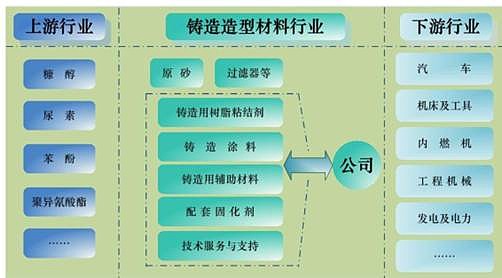

(1)行业上下游

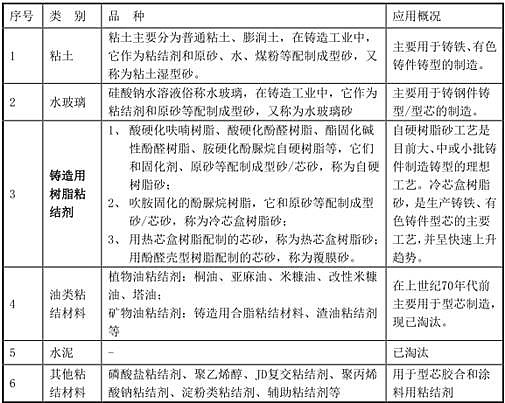

(2)铸造粘接剂行业

铸造用粘结剂是造型和制芯的重要而关键的骨干材料,其与砂型的常温强度、高温性能息息相关;在铸件质量、废品率、相关成本和生产效率中起到非常重要的作用,同时也是提升铸件质量、降低成本,实现绿色铸造不可或缺的基本材料。

铸造用粘结剂的功能主要是:在砂型铸造中,能赋与铸型/型芯具有符合铸造工艺要求的常温、高温強度,并在高温金属液的冲刷和侵蚀下保持尺寸稳定,能获得优质铸件。因此,它的选用决定了铸造工艺、生产效率、能源消耗、环境负荷和铸件质量等,是铸造工业极为重要的基础性材料。根据中国铸造协会的统计,由于铸造用粘结剂的质量和使用不当造成的铸件报废约占总铸件废品率的30%-50%左右。

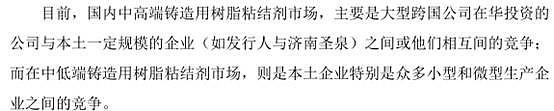

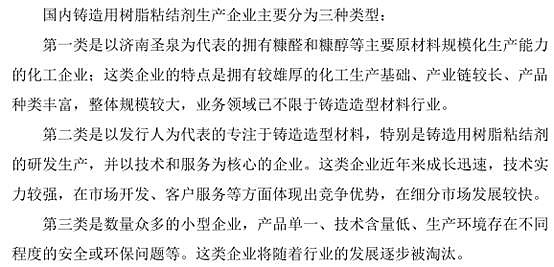

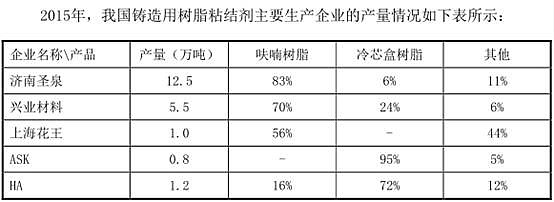

竞争格局(竞争比较充分)

根据中国铸造协会的统计数据,2015年度我国铸造用树脂粘结剂市场消费总量为49.0万吨,其中呋喃树脂37.50万吨,冷芯盒树脂5.4万吨;铸造用树脂粘结剂市场占有率前两名企业分别为:济南圣泉与发行人。根据中国铸造协会的统计,2011年至2015年,济南圣泉的呋喃树脂和发行人的冷芯盒树脂两大产品分别在国内同类产品市场占有率中居于首位。

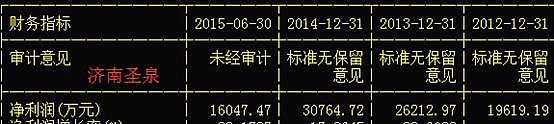

五、财务状况

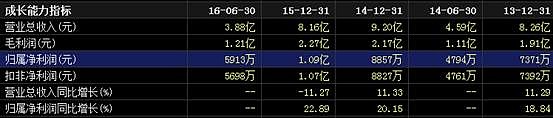

公司的营收上下起伏,净利润倒是稳步增长,15年公司在营收下滑的情况下,净利润反而上涨,主要由15年毛利率有较大幅度的提升所致。16年1-6月,公司的营收为3.87亿,同比继续下滑,不过毛利率进一步提高到31.7%。ROE逐年也小幅提升,分别为17.6%、19.7%、22.1%,

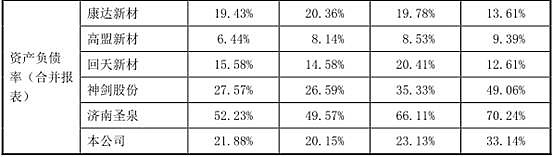

(1)资产负债率

(2)流动资产

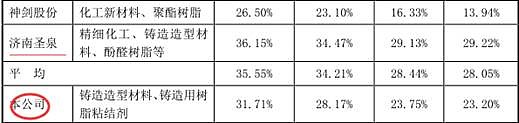

(3)毛利率

整体行业的毛利润呈现上升趋势。虽然销售价格有所下降,但成本下降更多造成。同理此处存在原材料成本上升导致毛利率下降的风险。

济南圣泉是目前世界上最大的呋喃树脂生产企业之一,具有规模效应;占呋喃树脂生产成本80%的糠醇,本公司需向外采购,而济南圣泉具有可生产的子公司;济南圣泉由于地理优势原材料成本较低;

六、募投项目:

七、风险

(1)铸造用树脂粘接剂成本占比较高,利润率易受原材料价格波动影响。直接材料成本占公司生产成本比重分别为94.73%、93.86%、92.16%、91.71%。

(2)下游行业增速放缓。 公司在汽车及内燃机行业的销售收入占营业收入的占比分别为32.76%、29.01%、26.17%、27.74%。我国汽车产量2013年至2016年1-6月产量增长速度开始放缓。

(3)实际控制人风险。

八、结论

(1)所处行业为成熟的传统行业,15年出现负增长空间有限;

(2)公司为细分行业龙头公司

(3)没有特别的亮点,不建议关注

$兴业股份(SH603928)$