300575中旗股份

一、发行情况

发行1835万股,总股本7335万股;发行价格22.29元;

二、公司简介

公司主营业务为农药及中间体的研发、生产和销售,产品种类主要为除草剂和杀虫剂原药、制剂及中间体等。除草剂主要包括氯氟吡氧乙酸、精噁唑禾草灵、磺草酮、炔草酯、异噁唑草酮等,杀虫剂主要包括噻虫胺、虱螨脲等。

吴耀军、张骥夫妇合计持股比例为 48.1380%。发行后占比约36%.

三、业务分析:

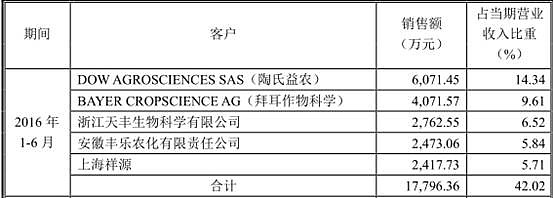

客户

公司向前五大客户销售的金额占当年营业收入的比例较高分别52.98%、49.49%、50.37%和 42.02%.

研发

发展战略

绿色环保化;扩宽产品线;加强国内市场扩展力度;未来三年内力争年销售收入超过 12 亿元,净利润突破 1.2 亿元,成为国内技术领先的知名农化企业。

四、行业信息

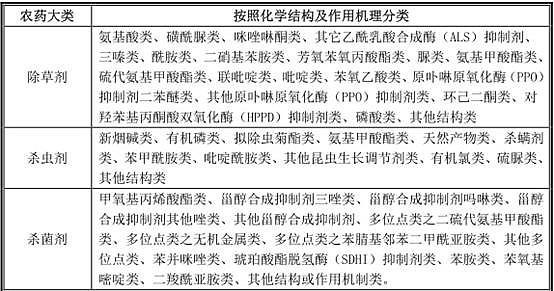

农药按防治对象和用途大致可分为除草剂、杀虫剂、杀菌剂、植物生长调节剂及其他等五种大类,其中前三类为农药的主要组成类别。

竞争格局

农药新品种创制难度很大,对技术储备和研发投入要求较高,从开始研发到实现产业化,平均时间需要9.1 年,研发费用达到 2.1 亿美元。新药在专利保护期内的利润率极高。因此农药创制企业占据了行业价值链的顶端,先正达、拜耳、巴斯夫、陶氏益农、孟山都和杜邦等农药创制企业已成为农药行业“第一集团” 在该集团内部,彼此之间的竞争有序进行,竞争程度较低,竞争领域主要集中在新型农药研发能力等方面,其他农药企业很难对创制企业造成威胁。

除上述六大农药企业外,其他绝大多数农药企业以生产非专利农药产品为主,2010 年全球农药市场中非专利农药的市场份额为 70%非专利农药仍占全球农药市场的主要份额。

从全球范围来看,有一批具备一定技术实力和市场渠道的国际农药企业把业务重点放在非专利农药的生产和销售领域,它们组成了世界农药工业体系中的“第二集团”,代表企业有 ADAMA 公司(前马克特希姆-阿甘公司)、日本住友化学株式会社、澳大利亚纽发姆有限公司、美国富美实(FMC)公司等,上述四家公司 2013 年销售额均在 20 亿美元以上。

中国、印度等新兴市场国家的农药企业依托本国已经完善的基础化工产业链条和较低的生产成本,在全球产业转移过程中主要承接了“第一集团”和“第二集团”的原药和大包装制剂的生产环节。该类企业面临的竞争较为激烈,竞争领域主要集中在产能规模、产品质量、工艺路线、与前两大集团的合作程度等方面。

发展中国家亦有一些优秀的农药企业经过努力,在产品开发、渠道建设、资源整合等方面确立了一定的竞争优势,成功跻身第二集团阵营,如印度的联合磷化物公司(UPL)、国内的新安化工、华邦健康、红太阳、扬农化工等企业位居 2014年全球农化企业农药销售二十强之列。

目前,公司已成为跨国农药公司陶氏益农、拜耳作物科学、先正达、巴斯夫农化的战略供应商。

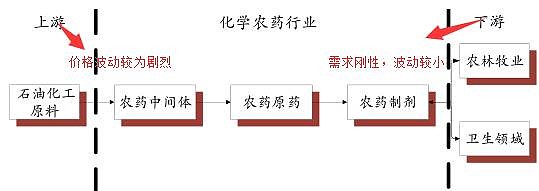

行业上下游

政策

(1)《到 2020 年农药使用量零增长行动方案》:未来将推广高效低毒低残留农药;将带动农药行业整体变革;报告期内,发行人产品境内销售比例分别为 23.28%、23.96%、29.02%和43.24%。发行人主要产品为高效、低毒、低残留农药,符合我国农药产业政策。

(2)各国推出的农药合理使用措施:更多附加值较高的新产品逐步取代老产品的市场份额,使得行业总体销售额呈现连续上涨态势。

我国农药行业概况

以产量计,我国从 2006 年起已超过美国成为世界上第一大农药生产国。

公司在行业中的竞争地位

公司在氯氟吡氧乙酸、噻虫胺、虱螨脲、异噁唑草酮、炔草酯等细分农药品种市场,具有较强的竞争力,是国内氯氟吡氧乙酸、噻虫胺、虱螨脲、异噁唑草酮、炔草酯的主要生产企业之一。根据中国农药工业协会发布的全国农药企业销售百强排名,江苏中旗 2013年、2014 年和 2015 年分别排名第 54 位、第 48 位和第 49 位(公司70%以上的销售在国外)。

1、国内主要竞争对手情况:

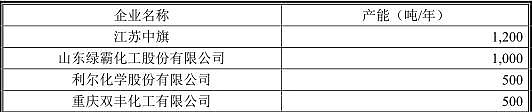

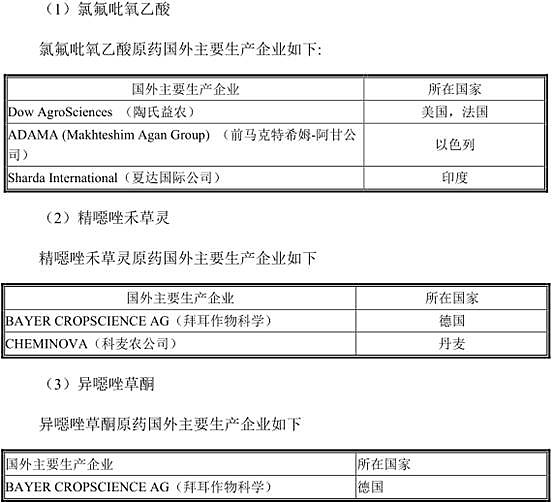

(1)氯氟吡氧乙酸

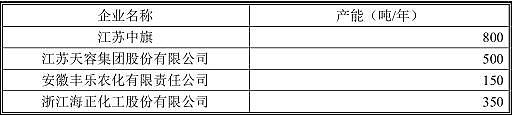

(2)精噁唑禾草灵

(3)异噁唑草酮

2、国外主要竞争对手情况:

公司的竞争优势与劣势

优势:丰富的许可证资源。公司在境内共计取得 87 项农药登记证书、40 项生产许可证书/批准证书;在境外主要市场与客户联合登记取得 59 个登记证书,许可证资源丰富。

劣势:国内市场开拓仍需要加强。

五、财务状况:

2016 年三季度公司净利润较上年同期下降,主要原因为:宏观经济增长放缓,全球农化市场总体需求疲软,部分产品售价、毛利率有所下降所致。

(利尔化学、广信股份2016年度持续增长)

(诺普信、长青股份、扬农化工2016年度净利润同比下降)

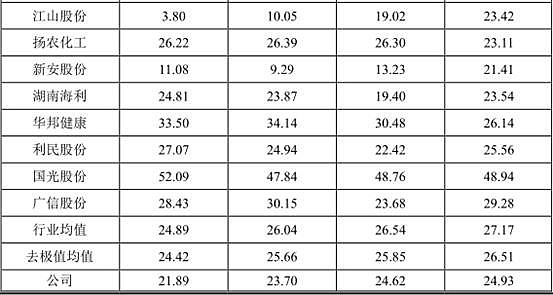

(1)毛利率

公司主营业务毛利率分别为25.04%、24.80%、23.81%和22.00%。

(2)应收账款

(3)负债率

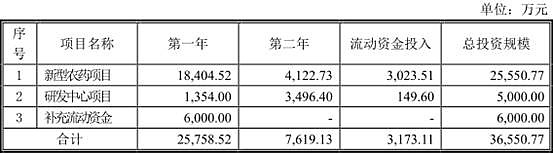

六、募投项目:

本次募集资金运用将全部围绕主营业务进行,着眼于规模生产新开发的农药原药产品除草剂麦草畏(2000吨)、杀菌剂啶酰菌胺及新型农药制剂,同时建设公司研发中心并补充适量流动资金。募集资金项目若能顺利实施将丰富公司产品种类,优化产品结构,加强产品和技术创新研发,巩固和提升市场地位,进一步增强公司整体竞争力,促进公司持续、健康发展。

募集资金投入麦草畏前途危险,杨农,长青未来3万5000吨产能。扬农今年5000吨,明年二季度新增20000吨投产。世界第一。

七、风险

(1)出口占比较高。分别占公司主营业务收入的 76.72%、76.04%、70.98%和 56.76%。

(2)客户集中度高。公司向前五大客户销售的金额占当年营业收入的比例分别52.98%、49.49%、50.37%和 42.02%

(3)折旧费用大幅增加的风险。截至 2016 年 6 月 30 日,公司在建工程期末余额为 9,516.48 万元,未来还会增加。

(4)环境保护及安全生产风险.

(5)行业增速放缓

八、结论

(1)公司前三年业绩增速较好,但在15年业绩出现了下滑,由于全球农化市场总体需求疲软导致的下滑,难以在短时间内恢复。

(2)公司所处的行业A股已有多家上市公司,不存在稀缺性。