002825纳尔股份

一、发行情况

发行价格10.17元/股;总股本1亿股,公开发行2500万股,网上发行数量1000万股;实际募集资金总额2.54亿;发行市盈率18.62倍;注册地上海。

二、公司简介:

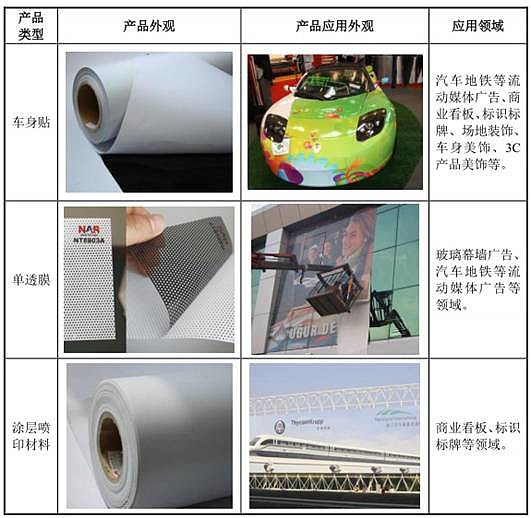

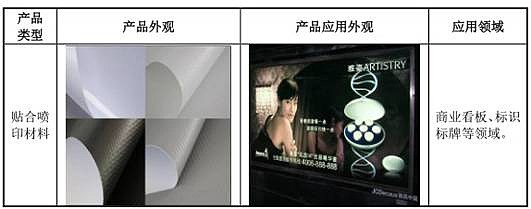

上海纳尔数码喷印材料股份有限公司成立于 2005 年,是数码喷印细分行业的龙头公司 。公司主要产品包括车身贴、单透膜、涂层喷印材料和贴合喷印材料等承印材料。其中,车身贴、单透膜和涂层喷印材料以自产为主,贴合喷印材料采用外购的模式;公司产品经喷绘后广泛应用于两大领域:一是户外广告领域,二是装饰美饰领域。其中,户外广告领域包括汽车地铁等流动媒体广告、玻璃幕墙广告、商业看板、标识标牌等;装饰美饰领域包括场地装饰、汽车美饰、3C 产品美饰等。

股权结构:

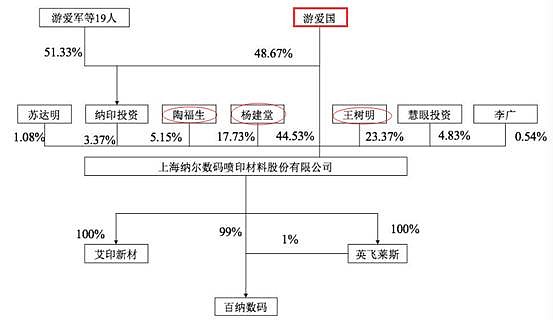

发行前,公司总股本为 7,500 万股,游爱国为实际控制人,合计控制公司 47.90%股权。

三、业务分析:

1、主营产品情况

公司主要收入来源为车身贴和单透膜 两大业务板块 。二者占比均有逐年增长的趋势。

车身贴、单透膜产品的产销规模分别位居国内同行业前列,为公司提供了较为稳定的利润来源。

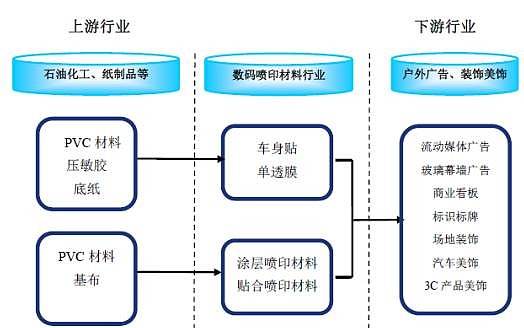

2、行业上下游

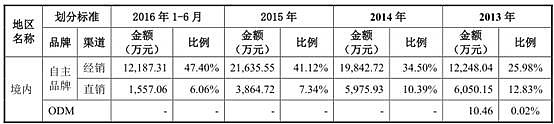

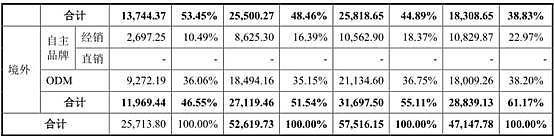

3、营收的地理分布

在海外市场中,美澳区和亚洲区是公司境外销售的主要市场,占境外销售收入的比例合计 85%左右。

4、生产、销售模式

生产模式:公司采用“以销定产、适度库存”的模式进行生产安排。

销售模式:公司的定价策略采取核算成本后,结合毛利率、市场供需情况以及过往销售价格等因素,最终确定产品价格。

境外销售:自主品牌经销与 ODM 业务模式相结合

境内销售:经销为主,辅以直销。

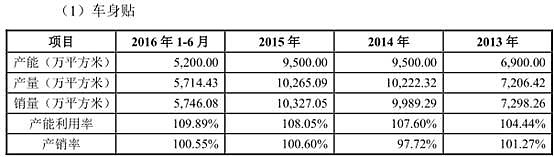

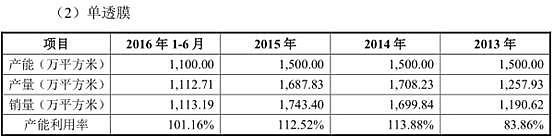

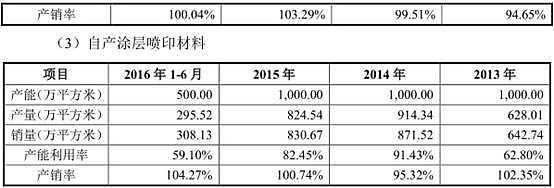

5、主要产品的产销情况

6、主要原材料占生产成本的比重

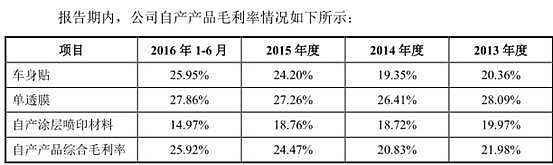

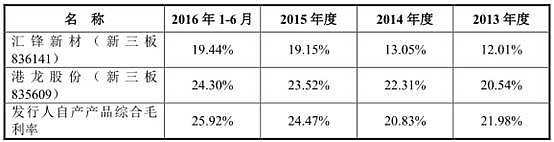

今年毛利率的提升来源于材料成本的下降。原材料主要属于石油化工、纸制品加工等领域,其采购价格与国内外石油化工、纸浆等大宗商品价格走势密切相关。

7、研发情况

四、行业信息

行业情况

随着数码喷印技术对传统印刷技术的逐步替代以及应用领域的不断拓展,数码喷印材料拥有巨大的市场发展空间。

(1)户外广告业的蓬勃发展

(2)国内外会展行业、体育活动等领域的发展

(3)个性化装饰的日益扩展,车身美饰、3C 产品美饰等

在国际市场中,国内数码喷印材料厂商已经形成了相当的影响力,获得了可观的市场份额。同时,非洲和南美等地区数码喷印材料市场增长迅速,为国内产品提供了重要的出口增长点。随着我国城镇化进程的推进、汽车产业的快速发展、城市美化的加快以及生活水平的提高,国内户外广告以及装饰美饰领域对数码喷印材料的需求将持续快速增长。

1)数码喷墨印刷市场

预测,2011 年,全球印刷业市场容量约为7,910亿美元, 其中全球喷墨印刷市场的价值总额将为334亿美元,预计 2017 年将达到 673 亿美元,年均增长幅度为 12.39%。数码喷墨印刷市场能够保持增长,主要是因其在多个领域的卓越应用表现,除广告喷绘行业外,还被应用于玻璃装饰、陶瓷、地板、建筑材料以及电子产品行业等。

2)户外广告市场的发展

预计市场规模从2010年的 304 亿美元上升到 2016 年的 408 亿美元,年均增长率为 5%。

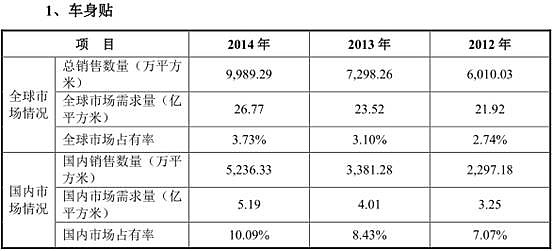

1、车身贴市场增长迅猛

全球车身贴市场从 2010 年的 16.53 亿平方米的需求增加到 2014年的 26.77 亿平方米,年均复合增长率达到 12.81%。同时,鉴于车身贴使用周期短、

更新快等特点以及下游市场的发展,预计未来 5 年全球车身贴市场将保持 7%左右的年均复合增长率。

2010 年,中国车身贴需求量约为 1.74 亿平方米,占全球市场需求量的 10.53%;2014 年,中国车身贴需求量约为 5.19 亿平方米,在 2010 年需求量的基础上实现年均复合增长率超过 30%,占全球市场需求量的比例达到 19.39%。结合中国市场未来巨大的发展空间,预计在未来 5 年内中国车身贴市场需求将实现年均 15%左右的增长。

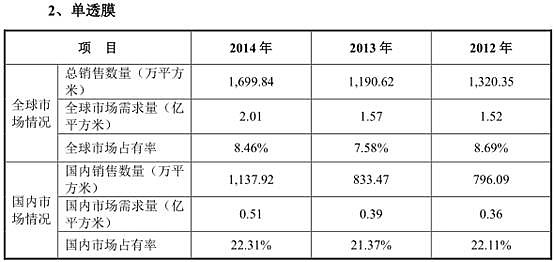

2、单透膜市场高速增长

单透膜,也常被称为“单透贴”或“透视贴”,与车身贴的使用方法类似,也是即粘即用。单透膜利用了小孔透视的原理,从户内遮盖面可透视户外环境,而户外只能看到贴膜表面所喷绘的文字画面。

在过去 5 年中,全球单透膜市场需求量由 1.03 亿平方米增长到了 2014 年的大约为2.01 亿平方米,年均复合增长率 18.19%。鉴于单透膜的优点和下游市场的发展,预计未来 5 年全球单透膜市场将保持 15%左右的年均复合增长率。

在过去 5 年中,中国单透膜市场需求量从 2010 年的 2,200 万平方米增长到 2014年的 5,100 万平方米,年均复合增长率 23.39%。预计未来 5 年内随着单透膜市场的开发,其需求量将维持 20%左右的增长。

3、全球数码喷印材料产业持续向中国转移

我国数码喷印材料在相同质量下具有明显的成本优势,已逐渐发展成为全球数码喷印材料生产的主要基地之一。在国际数码喷印材料产业转移的背景下,国内厂商在承接生产能力的同时,也迎来技术提升、工艺改进、品牌建设的重大发展机遇。

4 、行业竞争格局和市场化程度

我国数码喷印材料行业正处于快速发展阶段,产品同质化程度较高,市场竞争充分,在耐候性、延展性等性能较强的高端产品市场(如铸造级产品)以及能够实现对市场需求的及时响应或引领新的市场需求的、 在产品应用内容上具有创新性产品,具备相关研究开发和生产能力的国内企业较少甚至没有,市场竞争相对缓和。

5、行业利润水平的变动趋势及变动原因

未来,数码喷印材料行业企业可以通过不断研发创新提升产品性能、开发新产品、强化品牌拓展、增强成本和质量控制等方式提高盈利能力,缓解市场竞争以及宏观经济波动对利润水平的影响。同时,随着行业规模化、整合化的整体发展趋势的推进,行业内各项优势资源逐渐向大型企业集聚,行业竞争逐步规范,行业利润将逐渐稳定在合理水平。

6、影响行业发展的有利和不利因素

1)有利因素

(1)数码喷印材料行业拥有广阔的市场空间

(2)数码喷印材料产业持续向中国转移

(3)国内厂商技术和品牌的积累和拓展

2)不利因素

(1)国内市场缺乏行业标准

(2)企业规模较小、产业集中度低

(3)人民币持续升值影响

竞争格局

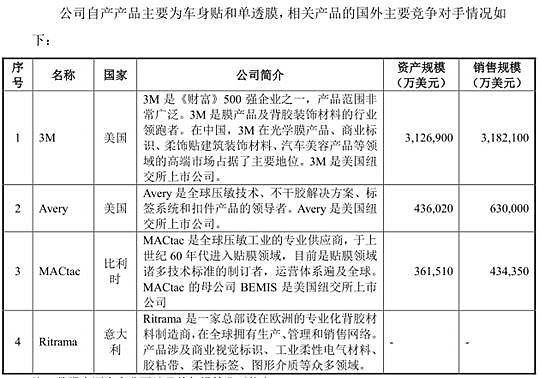

1、行业国内外企业情况

欧美等发达国家和地区的少数国际领先企业,如 3M、Avery、Ritrama、MACtac 等拥有较高的品牌知名度和市场份额。同时,在全球市场中,前述国际厂商在技术工艺、知识产权、生产能力、产品种类、品牌影响、渠道建设和市场份额等方面也具有突出的优势。

行业的企业参差不齐且以中小型企业为主,较少具有规模化优势和较强创新研发能力的企业。涂层喷印材料和贴合喷印材料生产厂商主要集中在浙江、江苏、河北、上海等省市,数量约数十家,行业集中度也相对较高。虽然我国数码喷印材料行业的技术工艺水平与发达国家仍存在一定的差距,但国内企业已逐步从简单的产能扩张向研发创新、品牌经营的方向转变,并实现了从进口替代到出口竞争的产业格局。

2、发行人在行业中的竞争地位

报告期内,公司自产产品主要为车身贴和单透膜,合计约占主营业务收入的70%。 根据中国印刷及设备器材工业协会喷墨印刷分会的统计数据以及出具的说

明,公司车身贴、单透膜产品的产销规模位居国内同行业前列。

3、主要竞争对手情况

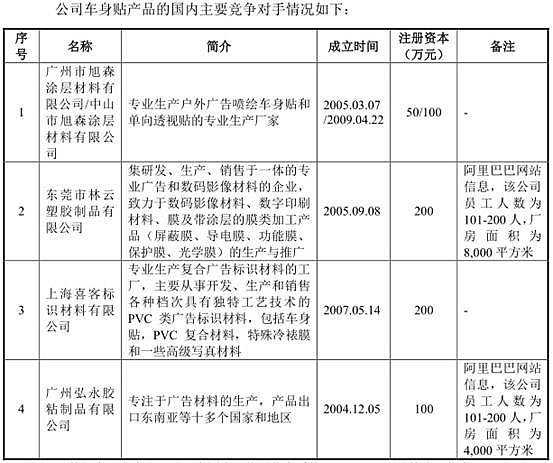

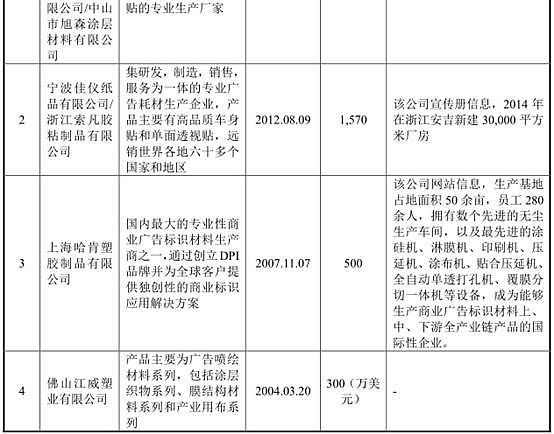

(1)国内主要竞争对手

在装备方面,目前公司及前述主要竞争对手的设备以国产设备为主,并需要根据不同状况对相关工艺的细节进行调整和改进, 目前,公司及前述主要竞争对手均具有较大的产能规模、较高的技术水平,具有较强的经营实力。

(2)国外主要竞争对手

前述 3M、 Avery、 MACtac、 Ritrama 等欧美发达国家和地区的国际领先企业,拥有较高的品牌知名度和市场份额。 同时, 在全球市场中, 前述国际厂商在装备、技术工艺、知识产权、生产能力、产品种类、品牌影响、渠道建设和市场份额等方面也具有突出的优势。

4、公司的竞争优势和劣势:

竞争优势

(1)技术研发优势

公司拥有 64 项技术专利,其中 8 项发明专利。并拥有多项荣誉。

(2)生产制造优势

公司专注于数码喷印材料的生产制造, 经过多年的技术研发创新和生产经验积累,形成了以工艺改进、设备改造为特征的生产制造能力。

(3)产品结构优势

公司产品系列日益丰富,目前拥有四大种类、数十个细分品种的产品,极大地满足了客户多样性需求,是国内数码喷印材料行业产品种类较为丰富的企业之一。

4)客户资源优势

公司产品面向全球市场,客户覆盖全球数十个国家和地区,并在国内覆盖 20 多个省、直辖市的市场。公司通过不断发掘下游行业中的核心客户,不仅适度避免了价格的恶性竞争,还提升了品牌的影响力。

(5)精细管理优势

公司通过 ISO9001:2008 国际质量体系认证,已经建立了从质量手册、程序文件、作业指导书、标准规范到记录表单等的全套质量管理体系,并针对客户不同需求制定了相应的质量标准。

(6)品牌形象优势

2013 年 12 月, “纳尔”商标被上海市工商行政管理局评定为上海市著名商标;“纳尔”品牌产品被上海市名牌推荐委员会推荐为 2013 年度“上海名牌”称号。

竞争劣势

(1)经营规模偏小

与国际领先数码喷印材料企业相比,公司规模仍然较小,整合上下游产业链能力有待进一步提升;在前沿数码喷印材料技术方面仍存在一定差距,在研发投入仍需进一步加强。

(2)融资渠道单一

公司仅仅依靠自身积累不足以支持企业快速发展,而中小企业融资较难,缺乏直接融资渠道束缚了公司进一步快速发展。

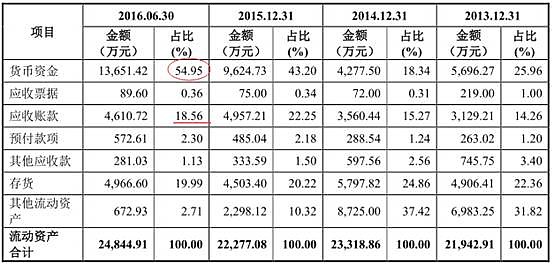

五、财务状况:

2013-2015年,公司的营收分别为4.72亿、5.76亿和5.27亿,16年上半年为2.57亿。14年公司营收增长较快,但是到了15年出现轻微下滑,16年全年预计同比持平。

报告期内公司的净利润分别为3940万、5760万、5944万和3700万,公司利润增速明显好于营收增速。15年公司在营收下滑的情况下利润反而出现增长,主要跟毛利率的提升有关。

六、募投项目:

高性能数码喷印材料生产建设项目(三期)是对现有产能的扩充,达产后将新增车身贴产能 4,700 万平方米、单透膜产能 1,300 万平方米、离型纸产能 6,000 吨、PVC压延膜产能 10,000 吨,其中离型纸和 PVC 膜是生产单透膜和车身贴的主要原材料。高性能数码喷印材料生产建设项目(三期)在增加公司主导产品车身贴、单透膜生产规模的同时,进一步实现向产业链上游的延伸。

数码喷印材料工程技术研发中心建设项目建成后将提升公司技术研发的硬件基础和实力, 有助于公司进行持续的新技术和新产品的开发, 在不断丰富公司产品线的同时,加大对高端功能型、环保型产品领域的开发力度。国内营销网络建设项目建成后将有助于公司进一步拓展国内市场,提高营销实力及公司品牌形象。

七、风险:

行业风险:周期性风险;产品被替代或淘汰的风险;原材料价格波动风险。

公司风险:竞争加剧,促使产品价格进一步下降;经销商销售模式可能存在的风险

八、结论

(1)公司的质地尚可,但是利润表现不出来,过去5年公司所处行业增速10%以上,但公司的营收增长在13,和15年还是负的。

(2)财务上除了利润增速不稳定外,其他指标比较健康。

(3)公司的市场占有率尚可,未来观察公司可否在技术上有所进步缩小与国际企业的差距。以及观察公司的国内市场拓展情况。

(4)公司产能利用率100%以上,募投项目符合市场需求。

(5)适当关注。