注:以下统计结果可能会由于样本股变动、股本变动、除权、汇率变动、没有包括B股等因素而有误差

目前在choice上提取的市盈率数据采用整体法计算,

计算公式:市盈率(PE)=∑成分股个股的总市值/∑成分股个股归属母公司股东的净利润;以最近四个季度的归属净利润计算

样本:选取20140430与20180601两个时间点的指数情况进行对比

上证指数市盈率(未剔除负值)

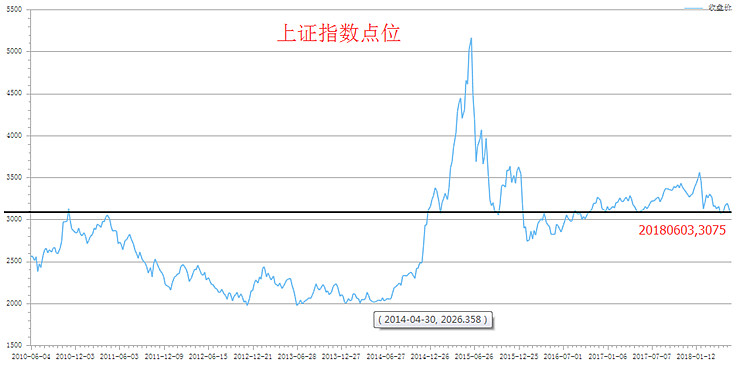

(1) 市盈率从20140430到20180601变动幅度为:(13.72-9.03)/9.03=51.9%

(2) 指数点位从20140430到20180601变动幅度为:(3075-2026)/2026=51.8%

问题:公司经过四年的发展净利润应该是有所增长的,,但是通过简单对比市盈率的增长幅度和上证指数的增长幅度并没有体现这点,是什么原因造成的?现在的估值水平对比四年前的估值水平具体情况如何?

剔除新股上市影响以944只样本股为例:

新发行股票于上市第十一个交易日开始计入上证综合指数,故2014年4月15日之前上市的上证A股公司都参与了20140430的指数编制。2014年04月15日之前上市的上证A股公司共有944只。

样本股944只股票,截止20140430总市值为176423亿元;2013年二季度至2014年一季度净利润总和为21035亿元,可算出当时市盈率=176423/21035=8.38,

同样以这944只股票为样本,截止20180601日总市值为326455亿元;2017年二季度至2018年一季报净利润总和为27249亿元;可算出样本股20180601市盈率=326455/27249=11.98;相较于20140430市盈率的增长幅度为(11.98-8.38)/8.38=42.9%;净利润增长幅度(27249-21035)/21035=29.5%;市值增速(326455-167183)/167183=95%;虽然在此期间净利润上涨了,但是由于总市值的增长幅度超过了净利润的增长幅度,市盈率升高。

总市值为何大幅增长?

(1) 股本:20140430平均股本34亿股;20180601平均股本42亿股,增长幅度23.5%;

(2) 股价:20140430平均股价为9.52;20180601平均股价为11.67,增长幅度22.58%;

结论1:由于上证指数的编制方法,剔除了股本变动(例如增发股份)等非交易性因素的影响,故我们看到的指数点位的变动主要反应了成分股股价的变动而未反应股本等其他因素的变动,所以我们看到期间上证指数点位变动约52%,而我们选取的944只样本股的市值变动幅度达到95%;而市盈率是受总市值的影响(市盈率=总市值/净利润),总市值是包含了股本变动因素的。故上证指数的编制方法部分造成了我们看到的结果。但剔除指数编制方法以及剔除新上市股票的影响后市盈率仍然有约43%的增速。

944只样本股分市值来看

分市值来看,过去四年间,市值占比约60%的,55家市值大于1000亿的公司,过去四年间市盈率增长幅度达63%;而此期间889家市值1000亿以下的公司市盈率并未增长;

结论2:分市值来看,过去4年千亿以上市值公司市盈率上升拉高了整体市盈率的增长率;但小市值公司的股票目前的估值情况(PE)与四年前差不多,可关注此类成长性好的优质股的机会;

以1417只样本股为例:

在20180518日前上市的公司会编制进入20180601日的上证综合指数;20180518日前上市的公司共有1417家,截止20180601总市值为373825亿元,近四季度净利润总额29190亿元,则市盈率为373825/29190=12.80;市盈率增长幅度为(12.80-8.38)/8.38=52%;(由于干扰因素存在,计算出来的数据与choice上直接显示的数据有些许差距,但统计出来的市盈率增长幅度与choice上上证指数期间的市盈率增长幅度是相当的,可暂且认为计算的数据是有效的)

以473只样本股为例:

20180518日前上市的公司共有1417家,较20140415日前上市的944家增加473家;这473家公司,截止20180601日的市值为47370亿元,近四个季度净利润总额1942亿元,市盈率=47370/1942=24.39;473家公司总市值占14177家上市的公司20180601日市值总量373825亿元的12.7%,净利润占比6.6%;占944家公司20180601日市值总量326455亿元的14.5%,净利润占比7.1%;

结论3:新上市的新股市盈率明显高于原有股票市盈率,由于新股的上市拉高了整体市盈率;

结论4:排除新股上市的影响后,四年间市盈率确实有所上升,而市盈率的上升主要由于市值大于1000亿公司的市盈率上升所贡献;然而市盈率大于1000亿的公司基本上属于成熟行业,单纯用市盈率对其估值存在不合理性;改用更为适合的PB方法估值(PB=股价/每股净资产=总市值/净资产),由于这些公司每年保持稳定的盈利,假设净利率不变,由于公司的净资产是持续增加的,所以市值持续增加是合理的,但是市值的增加,必然会导致市盈率的上升(市盈率=总市值/净利润,每年的净利润假定变化不大),也就是我们看到的结果,但是高估程度用市盈率来看是失真的;改用市净率进行估值,但是因为投资回报率下降了,所以市净率也应有所降低才能使估值不高于与之相比较的时间点。

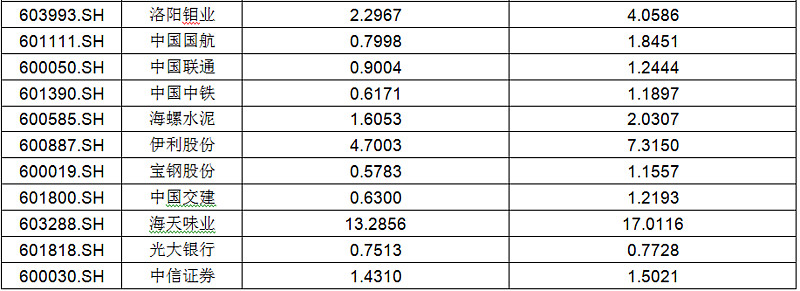

市值大于1000亿的55家公司的市净率比较

结论5:过去四年间消费医药和航空的市净率增长较明显;银行的券商的市净率增长不明显;也就是说银行和券商相比于四年前的估值(接近历史最低估值)并未高估多少。而消费医药和航空公司估值提升较明显。

结论6:目前的市场,就估值来看,与估值最低的时间点2014年相比较是有安全垫的,可保有一定的底仓;

结论7:另外,按照上一次09年到14年的熊市经验,基本上医药消费在熊市的2/3段还创新高,再大幅回调,市场才见大底;目前医药消费依旧在高位,虽然历史不会简单重复,目前的市场跟之前的情况也有所差别,但仍然要警惕消费医药的最后一跌,市场还有新低;并且走牛9年的美股若暴跌也是系统性风险;所以同时要保持耐心;

上证指数编制细则

上证综合指数:上证综合指数的样本股是在上海证券交易所上市的全部股票,包括A股和B股,综合反映上海证券交易所上市股票价格的变动情况,自1991年7月15日起正式发布。(我们平时看的上证指数就是这个)

基日与基期:上证综合指数以1990年12月19日为基日,基点100点。

指数计算公式:

除数又称基期。当样本股名单、股本结构发生变化或样本股的调整市值出现非交易因素的变动时,采用“除数修正法”修正原除数,以保证指数的连续性。

指数的实时计算:在每一交易日集合竞价结束后,用集合竞价产生的股票开盘价计算开盘指数, 以后每秒钟重新计算一次指数,直至收盘。

指数修正:修正公式为

其中:修正后的总市值= 修正前的总市值+新增(减)总市值 。

由此公式得出新除数(即修正后的除数,又称新基期),并据此计算以后的指数。

需要修正的情况:

(1)除息:凡有样本股除息(分红派息),指数不予修正,任其自 然回落;

(2)除权:凡有样本股送股或配股,在样本股的除权基准日前修正指数,按照新的股本与市值计算样本股调整市值。

修正后调整市值 = 除权报价×除权后的调整股本数 + 修正前调整市值(不含除权股票)。

(3)停牌:当某一样本股停牌时,取其停牌前收盘价计算即时指数,直至复牌;

(4)股本变动:凡有样本股发生其他股本变动(如增发新股、配股上市和内部职工股上市引起的股本变化等),在样本股的股本变动日前修正指数。 修正后市值 = 收盘价×变动后的股本数 + 修正前市值(不含变动股票)。

(5)样本股调整:当指数样本股调整生效时,在生效之日前修正指数。

(6)汇率变动:每一交易周的最后一个交易日,根据中国外汇交易中心该日人民币兑美元的收盘价修正指数。

样本股调整:在有特殊事件发生,上证综合与分类系列指数样本股将做出必要 的调整。这些事件包括但不限于:新股上市、样本股退市、暂停上市、 收购合并和分拆等。

(1)新发行股票:新发行股票于上市第十一个交易日开始计入上证综合指数、新综指、及相应的上证 A 股指数、上证 B 股指数、上证分类指数。

(2)暂停上市、退市:当成份公司暂停在上市或退市时,自暂停上市或退市之日起,将 其从相应的指数样本中剔除。

(3)恢复上市:暂停上市的公司恢复上市时,于恢复上市第二个交易日起计入相 应的指数。

样本股股本维护:为确保指数能够及时反映相关股票的交易状况,上证综合与分类系列指数样本股股本按照以下规则进行维护。

(1)中证指数有限公司根据上市公司公告对股本进行维护;

(2)股本调整生效日一般与上市公司公告标明的生效日一致,如 果上市公司公告日晚于生效日,则公告日的下一个交易日为 股本调整生效日。

以下是常见的公司行为的股本调整日:

(1)送(转)股:公司分配公告标明的除权基准日;

(2)配股:配股发行公告标明的除权基准日和配股股份上市公告 标明的上市日;

(3)增发:增发新股上市公告书标明的上市日;

(4)债转股:股份变动公告日下一个交易日。

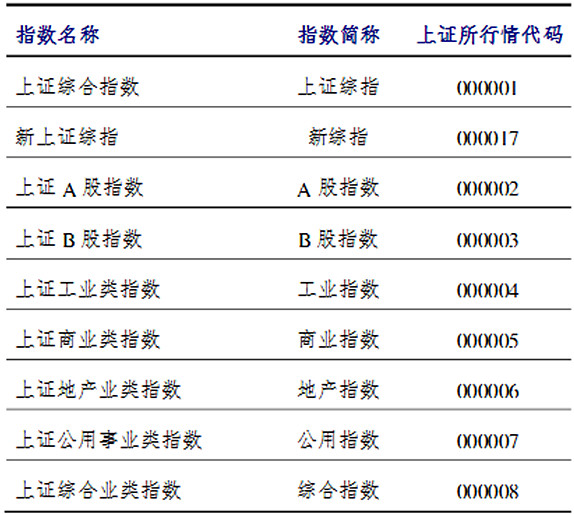

指数代码:

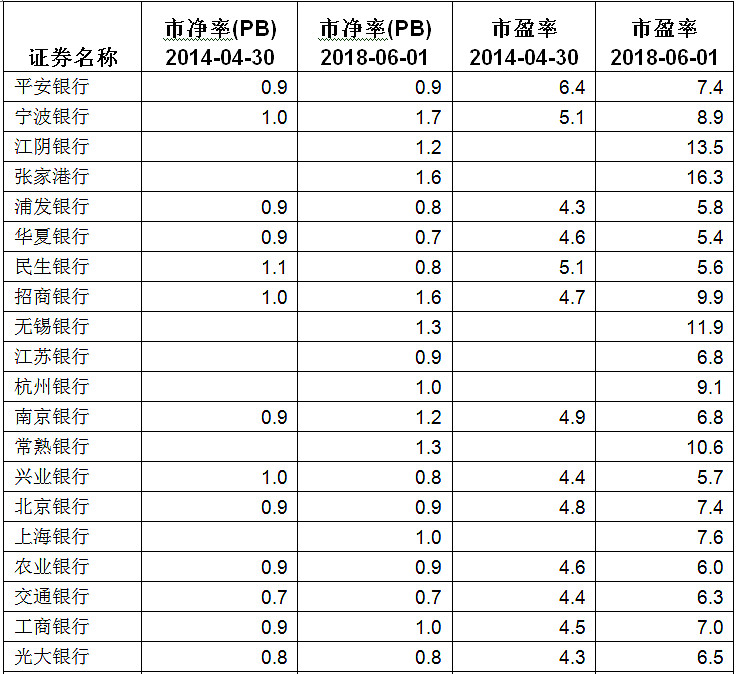

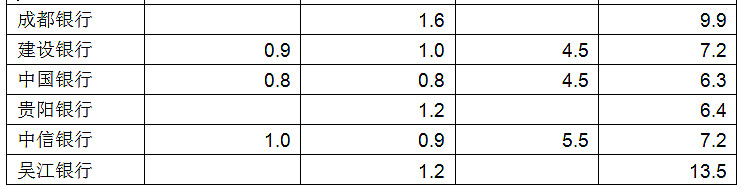

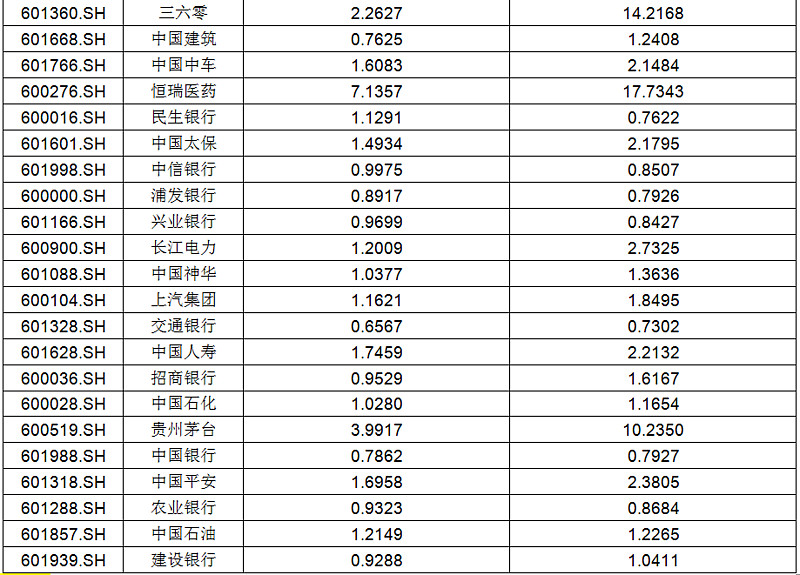

上市银行市净率市盈率对比