2023年,由于感觉实体领域工作已经做到天花板了,我辞任一家省级传媒机构负责人的工作,跳出很多人觉得是香馍馍的体制,开始中老年创业,进入资产管理行业,发起成立一只名为“数算奇点科创”的科技主题私募证券基金。

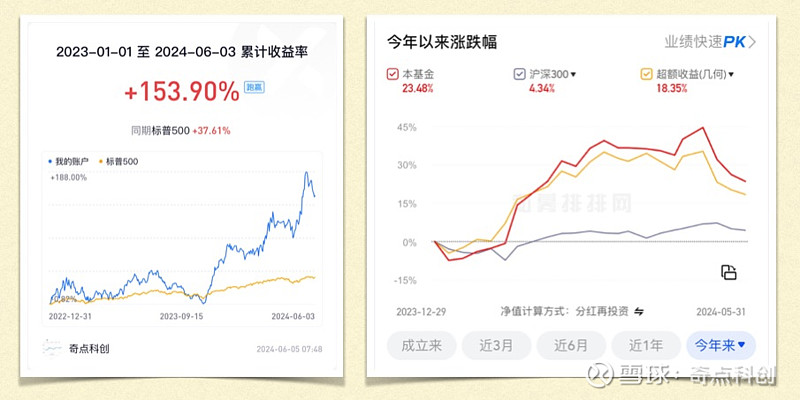

还好,自2003年以来,投资美股到目前收益率是153.9%,投资国内市场去年也遭遇巨大回撤,不过今年以来已经实现了23.48%的增长,根据过去17年的经验,相信只要保持良好的心态,不断研究探索,久久为功,实现财富增值只是时间问题。

创业的初心是想在人生的后半程找一条脱实入虚的赛道,开启能属于自己的终极事业,既能相对自由,又能利用这些年积累的知识、经验和资产挣钱养家,还能像巴菲特和芒格他们那样,想干到老就干到老。

随着事业的往下走以及不断的观察,我也在渐渐形成这项事业的价值观:金融向善。

所谓“金融向善”,就是我可以通过自己的见识、经验、执行力和情绪控制能力,和一群价值观相近的专业人士一起,帮助别人在风险巨大的金融行业里,劈波斩浪,最终以合法方式实现财富增值,这么做不仅是为了获得收益,更是一种善举,也让自己的人生变得更有意义。

很多人投资企业、买股票、买基金,都是为了实现财富的增值,大部分人都是有一份职业,然后捎带手做一些投资理财,期望能在平日辛勤工作基础上获得一份超额收益。

但实际上,实体创业基本是九死一生,金融市场上一直有7负2平1胜的规律,也就是说至少70%的人投资最终都是失败的,满怀期望而来,最后损兵折将而归。

究其因,是金融理财虽然充满诱惑,但实际上风险很大,坑巨多,很多割韭菜的大鳄在拿着镰刀藏在暗处等待猎物,非常考验人性、认知和定力。即使拥有专业做投资的人,都很难保证赢,更何况自己仅凭着直觉或者凭着道听途说的小白,游泳技能本来就不高,一下子跳到波涛汹涌的金融领域,不被淹死也会被水呛个半死。

这个也很正常,金融市场有很多是零和的游戏,你想用你的兼职去打败别人的专业,不被割韭菜也说不过去。

而我本人自2007年入市以来,想来已经17年了,这期间,经历起起伏伏,2007-2008年的股灾、2015-2016年的股灾,2018年的股灾,最近还经历2021年以来的股灾,被数次割韭菜。

对于前三次股灾,总体来讲,能坚持通过股灾洗礼,获得胜利,实现资产的增值,并在其中不断增加对市场规律的认识、对亘古不变人性的理解,理财手段也不断丰富,应对策略也更加多样化,成为一颗割不断、蒸不烂、捶不扁、炒不爆、响当当的老韭菜。

所以说,失败不是负资产,只有放弃才是。

就像玩游戏,很多普通投资者就是游戏的第一关玩家,只有一把大刀,凭着这件武器,很容被对手干掉,过不了一两关。要想多多闯关,必须要不断练习增加技能,同时也多多增加装备,需要有巨大的精力和财力投入,才有可能更多闯关。

金融市场里想要财务不断增值,就是一个不断闯关、不断投入的漫长过程。

对于很多普通投资者而言,投资理财的手段只有一种:买涨做多,这就像游戏中初级玩家,只有一把刀或者一把剑,但以中国股市向来是熊长牛短,不管是买股票还是买指数基金,即便是投资者身处牛市,能收获到的喜悦也是相对短暂的,之后就是慢慢熊途,看着资产不断减值,只能无奈的痛苦等待。

但专业的机构投资者手段就比较丰富,即使在中国这也一个新型加转轨(就是和西方国家市场比不健全不丰富的意思)市场,也可以通过做空、对冲、套利、量化、期权等多种手段参与投资,还可以在境内市场和境外市场相对容易的切换。

这些手段虽然也可能放大风险,增加成本,但组合的好也会实现最小风险保障获得最多收益的效果,牛市、熊市、动荡市都可以有收益,这就像游戏中的高级玩家,除了武器不断升级,还有丰富的金币,可以医治自己的神药,更快的交通工具等,保证自己更有机会击败对手。

渐渐的,我不再建议金融小白自己贸然投入到投资理财行业之中了,而是建议把钱交给哪些真正有能力的、靠谱的专业机构打理,以较小的风险获得较大的收益。

因为给别人提建议,往往面临一些问题,例如人非圣贤,判断往往依据当下的信息给出,但随着条件发生变化,原来的香草可能成为毒药,需要及时处置(例如止损),但我们却不一定记得提醒那些曾接受建议的人采用同样方式处置,导致他们被套闹。

或者,即使给出的方向是对的,但事物发展是波浪式前进,有时经历两次波谷,接受建议的投资者由于没有经验,就可能吓的割肉了,死在黎明到来之前,最终也还是亏损。

也有人说,是不是买入公募的指数基金(比如沪深300、上证50、中证500指数)就算交给交给专业机构打理了。这个问题要客观看待。

公募指数基金管理人的盈利模式是按照投资比例收取管理费(一般是每年0.5%-2%不等),所以管理体量越大,他们收的管理费越高,管理费是旱涝保收的,每年收取,与基金业绩无太大关系。基金的任务就是按照特定方式购买这些指数里包含的股票,收益走势和指数一样即可,至于挣不挣钱不是基金的义务,风险由投资者自己承担,这样的指数基金虽然不会让投资者亏到零,但逃不脱熊长牛短的规律,收益效率上谈不上最佳的选择。

至于其它主题型公募基金,则需要根据不同情况区别对待。但公募基金的主流商业模式,即主要靠每年收取管理费生存,决定了各种公募基金在绝对收益率的追求上,都是“赚到钱是情分、赚不到钱是本分”,只要确保无责任安稳收取管理费才是最核心的。这一点很多买基金的投资者可能没有认识到,所以经常有“我买的基金一直不赚钱”的抱怨,但只能怪自己运气不好。

判断一直基金是否优秀,要看它在各种市场环境下,能否实现最小的风险和超出平均水平的较大收益,这需要时间观察。而且这种基金生存模式不能是靠收取旱涝保收的管理费,而是要采用与投资者收益挂钩的业绩提成模式,基金管理人自身在基金里也有投资最好,只有帮投资人赚到钱了,基金管理人才能有收益,这样才能底层制度上促进基金管理机构要与投资者共进退,息息与共,才能全身心想着如何帮投资者实现财富增值。

从制度设计上,私募基金才有更大可能跑出来符合特征的优秀基金。这也是很多优秀的公募基金经理干了很多年之后,积累的一定经验和人脉后,都可能会跳到私募基金里创业的原因。

能在风险很大的金融市场掘金,一要见识和执行力、二要能理解人性、三还要能反人性操作、四在遇到风浪是要有强大的情绪管理能力,这些都不是一般人随随便便具备的。

但如果是一个合格的专业从事金融投资的人,虽然以上四点也不能都做好,投资照样也会遇到浮亏,但就像老船长,在急流险滩之中,凭经验和稳定的情绪,带领船只冲过波涛,极大的增加到达理想彼岸的概率。

金钱是一种工具,本身并无善恶之分,人们可以用它可以行善,换来自由,也可以因它阿谀我诈、充满肮脏、设置骗局跑路,关键是看用它的人用什么样的心态去用。

所以我的目标就是,通过专业和组织的力量,帮助那些经验不足但希望实现财富增值的有缘人,不走歪门邪道,以较低的风险获得最大收益,通过复利的强大效应实现财富满满增值,收获时间的玫瑰,实现金融向善,并把金融向善的价值观推广给更多的人。