今天复盘笔记,讲述周一吃面的另外一家公司,三七互娱,游戏行业龙头之一,周一上午开盘,拐头向下,直接封死跌停,我前期为什么持仓这家公司,把逻辑分享出来。

周一调整的原因,盘中当时获取的消息,9月国内移动游戏市场收入出现了环比的下滑,主要受暑期结束,活跃用户下降、头部游戏流水有所下滑;

另外部分机构对游戏板块买量成本上升有所担忧,担心公司增收不增利。

三七买流量的模式,被验证过,可以成功的一种商业模式,买量简单来说,就是游戏公司打广告。普遍意义上,游戏公司的商业模式应该是游戏公司开发游戏,消费者玩游戏。其实不是这样,游戏公司开发了游戏后,并没有玩家,需要四处打广告获取玩家,这个打广告,常称之为买量,就是买玩家。

打广告的成本,在游戏公司的成本中占比很高,比如三七互娱今年上半年,互联网流量费用高达44.39亿,占三七互娱上半年营收的56.27%,是净利润的2.6倍。

以往游戏公司的渠道,都需要从互联网获取,比如腾讯什么的,无论是哪家游戏公司开发的游戏,游戏里赚的钱,大部分都被渠道拿走,近年来由于头条,抖音的崛起,游戏公司多了打广告买量的渠道,那么买量的成本就低了,所以很多游戏公司受益,叠加上半年疫情受益,股价走势都不错,但近期这个打广告买量的成本又上升,于是市场担心,更高的买量成本,会拖累游戏公司利润。

所以从这个维度,就容易理解,最核心的渠道,没有掌握在游戏公司自己手里,所以只有腾讯既掌握了研发又掌握了渠道,这也是最好的游戏股是腾讯的原因。

周二公司投资者互动,也证实:

近年来,流量与内容之间,始终存在一个议价能力的动态平衡。市场始终充满竞争,更充满了机会,这些机会就是玩家们未能满足的需求。只要能精准满足用户的需求,就能在动态平衡中立于不败之地。

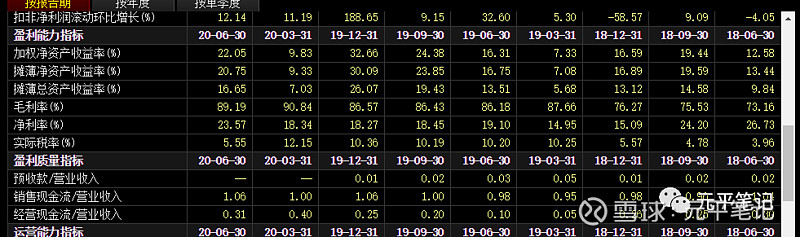

回到三七,看下图:公司账上现金充裕,ROE,毛利率,净利率,现金收入比,没有瑕疵:

从行业属性看,游戏公司这两年,最大的一个变化是版号收紧后,大量的中小游戏公司开始破产,相当于行业来了一次供给侧改革,大量的公司退出市场,剩下的玩家都是头部公司。

公司周二也证实:

游戏是内容行业,流量主要为内容服务,整体来看,产品驾驭能力强的厂商才能脱颖而出,占据流量优势。

目前,伴随着长尾小厂商的退出市场,头部优质内容厂商的市占率,仍在不断提升。

公司具备优异的用户理解力,并且具备强大的研发能力,来保证产品能够精准满足目标用户的需求。

综上,游戏具备科技和消费属性,并且竞争格局会优化,短期公司有干扰因素,利润下滑多少,只能等三季报了,短期没有明显的催化剂,但估值也不贵,我也没盲目止损,后续公司业绩增速就算低于今年,时间周期放长,以上分析,公司也可以期待。

但周一的走势,确实叫我很难受,两家公司同时踩雷,真是郁闷,好在客观分析以后,逻辑没什么大的变化,所以投资,一定“均衡持仓”,不要盲目的压在任何一家公司,因为我们信息永远不对称,一定有个清晰的认识,同时提醒自己,后续买任何一家公司,都要严谨。

~~~~~~~~~~~~~~~~~~~~

最后附上【天风传媒文浩团队】的观点:写在三七互娱调整时,不必对单季度波动过度悲观,多关注公司核心竞争力:

市场对游戏行业买量和公司单季度影响可能过度悲观,根据我们前期9月15日《买量市场红炉火,研发运营是真金》的深度报告以及三七盈利预测,对全年业绩的预期以及和市场沟通,其实市场预期调整并没有那么大,而且提示大家关注四季度重磅产品版号落地及上线,我们对此依然具备信心,主要是对四季度以及21Q1有新增业绩贡献。

根据我们和三七最新交流以及分享的游戏葡萄文章,都表明三七互娱近两年非常重视品类的扩张,在原有RPG(尤其是传奇奇迹买量)优势的基础上,在回合制、卡牌、SLG、FPS、女性向、模拟经营等多个品类加码研发,在我们9月15日的报告中,也可以看出公司20H1上半年研发费用的增长是全市场最高的,高达98.6%的同比增长,证明公司在游戏精品化、多元化的战略上加重投入。

目前三七有50%的在研产品都不是传统的ARPG,它们包括:

1. 美术品质超过三七过往所有产品的卡牌RPG、UE4引擎《斗罗大陆3D》;

2. 多文明题材的卡牌;

3. 不是COK like,也不是率土like的轻度SLG;

4. 「不逼氪」,面向中小R的传统ARPG;

5. 面向全球市场的美漫风格FPS;

6. 专注成长体验的女性向模拟经营,等等。

而目前我们在未来半年可以看到的是《荣耀大天使》(仅是待版号,时间的问题),我们预计是首月流水过2亿的S级作品,主要对21年尤其是上半年有业绩增厚。以及国内基于UE4引擎的《斗罗3D》是2021年重磅产品,多元化女性向《一千克拉女王》21H1上线。日本将有2-3款模拟经营,日本卡牌、二次元也将有产品;美国今年内还有两款游戏上线(丧尸题材和休闲题材)。

行业方面,Q1行业基数较高会导致增速下降也是短期影响情绪的因素,但是明年三七加上其他大厂游戏储备依然丰富,目前版号发放游戏监管也属于正常水平,我们认为手游行业明年仍能保证20%以上的年化增长。而买量竞争方面,今年暑期买量竞争加剧我们已在9月15日报告中有详细说明,而三七通过内容精品化、目标用户+目标渠道+智能化+精准素材投放等手段的保证之下,做到买量效率上升将抵消买量成本的升高。

综上,我们认为公司单季度增速波动,是由于一季度疫情利好、三季度新产品接档略有延后等因素影响,属于游戏行业季度的正常波动,对公司核心竞争力(高管稳定性及对公司执行力的把控)的影响较少,主要是导致公司下半年增速降速,低于前期市场较高的预期,但已在这两日股价调整中得到反应,对应明年估值已低于22x,当下不必恐慌,坚定推荐。