声明:本文章不构成投资建议,仅作为研究讨论之用,免不了有不少个人偏见,盲目据此决策带来的后果自负。股市有风险,决策需独立思考,切忌人云亦云。

文:逸柳的知行之路

首发:逸柳投研笔记

公司名称:中国神华能源股份有限公司

证券简称 | 股票代码:中国神华 | 601088.CN/01088.HK

公司总部:北京市

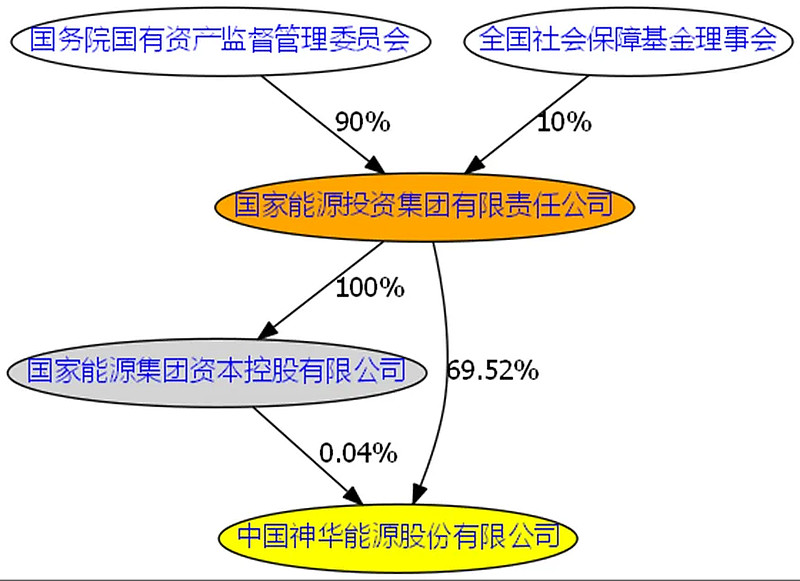

控股股东:国家能源投资集团有限责任公司(截至2024年3月31日,持股69.52%)

实际控制人:国务院国有资产监督管理委员会

注册时间:2004年11月8日

上市时间:2005年6月15日(港股)/2007年10月9日(A股)

管理层:根据公司周五发布的公告,吕志韧已经担任了公司新的董事长,他从1996年开始就在神华任职,2018年-2021年曾经到国电电力担任党委书记,2021年12月重新回到神华,担任公司总经理、党委副书记。

跟很多央企国企类似,管理层的年龄相对都比较大,毕竟总要等前辈退下来吧。

主要业务:煤炭、 电力的生产和销售, 铁路、 港口和船舶运输, 煤制烯烃等业务。以煤炭产品为基础, 形成的煤炭“生产——运输(铁路、港口、 航运) ——转化(发电及煤化工) ” 一体化运营模式。

资源和资产:

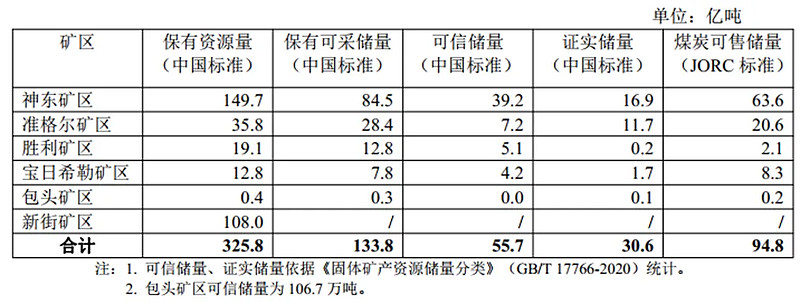

1)煤炭资源量:2023年12月31日,中国标准下本集团的煤炭保有资源量为325.8亿吨,比2022年底减少3.2亿吨;煤炭保有可采储量为133.8亿吨,比2022年底减少5.1亿吨;JORC标准下本集团的煤炭可售储量为94.8亿吨,比2022年底减少3.2亿吨。

2)铁路资产:铁路总营业里程2408公里,年运能5.3亿吨,可支配机车800余台,自备铁路货车5万余辆,是中国第二大铁路运营商。

3)港口资产:拥有黄骅港务、天津港务和珠海港务3家专业公司,设计吞吐能力2.7亿吨/年。

4)航运资产:拥有货船39艘,载重规模213万载重吨、年运能5400万吨。

发展历程:2004年11月,由神华集团有限责任公司独家发起,在中国北京注册成立。

2005年8月15日,在香港联交所上市;9月29日,朔黄铁路通过国家验收委员会的验收。

2006年9月23日,神华天津煤炭码头第一条重载调试船舶“通海”轮首装成功。

2007年10月9日,中国神华能源股份有限公司发行18亿股A股并在上海证券交易所成功上市。

2008年8月14日,澳大利亚新南威尔士州政府宣布中国神华成为澳洲Watermark煤田探矿权的中标人。

2013年12月10日,中国神华海外开发投资公司成功获取俄罗斯扎舒兰矿权。

2014年4月2日,包神铁路集团公司塔韩铁路全线铺通。

2017年8月28日,经报国务院批准,中国国电集团公司与神华集团有限责任公司合并重组为国家能源投资集团有限责任公司。

2019年1月31日,中国神华与国电电力以各自持有相关火电公司股权及资产共同组建合资公司,中国神华出资的相关股权和资产完成交割。

股权结构:股权结构相对比较简单,这里就不多说了,下面是来自年报的图表,因为原来的图中没有标记国资委,我重新用gvedit画了一下。

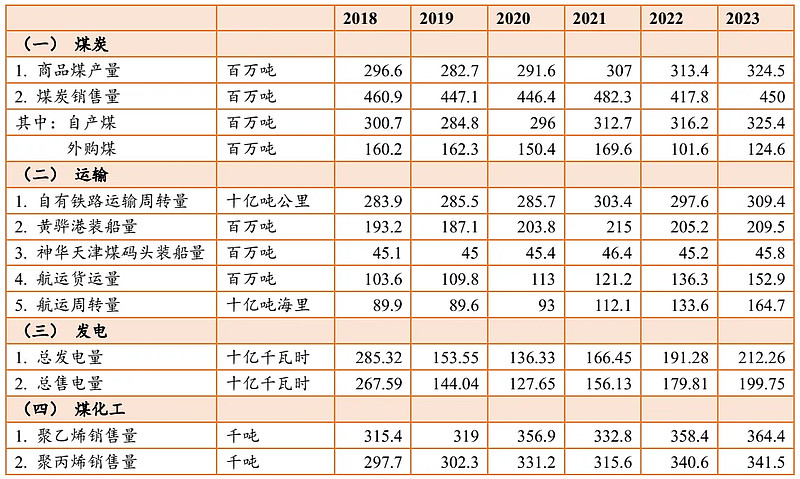

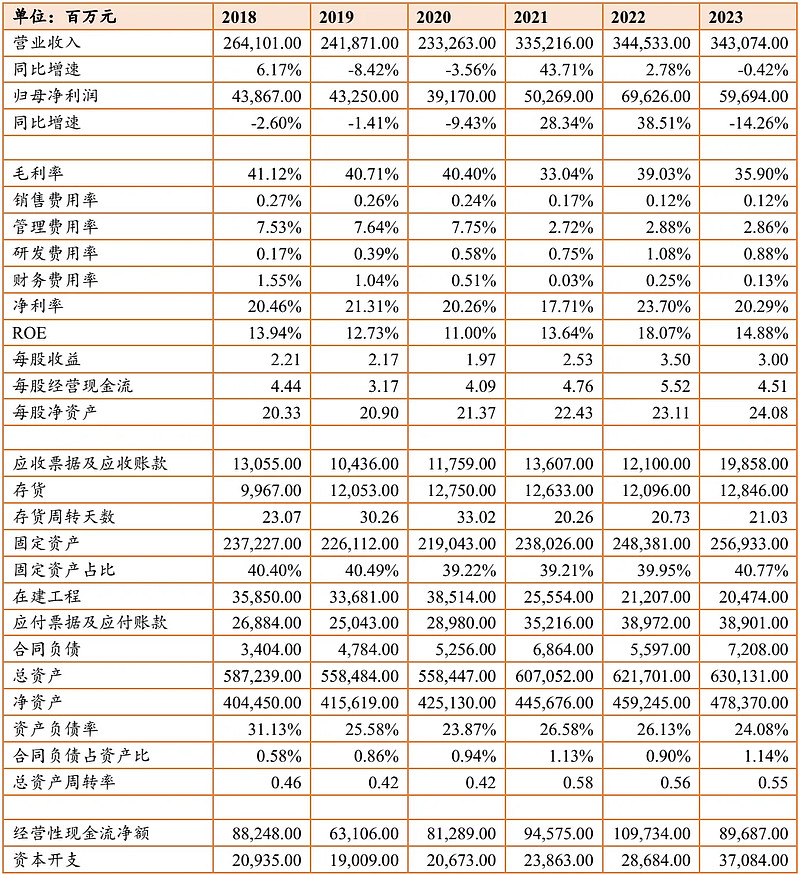

经营数据:从实物的产销量方面,神华的煤炭产量基本上是稳步增长的,销量则是波动的,因为下游需求是波动的,2023年煤炭销量为4.5亿吨,同比增长7.7%,不过平均煤炭销售价格下跌9.3%。

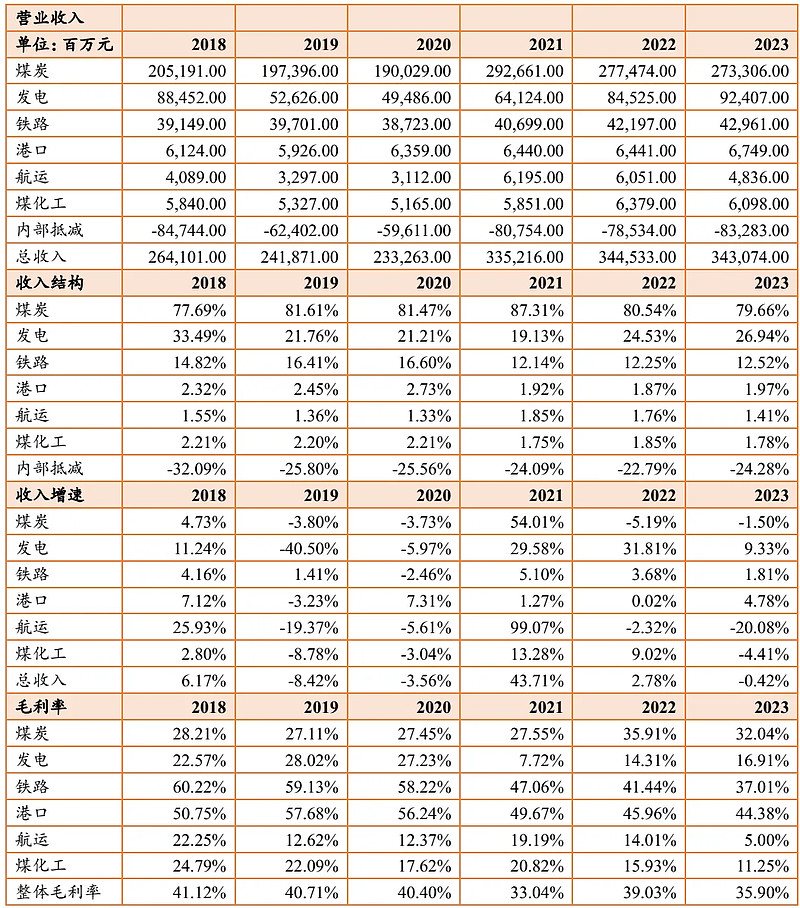

业务结构:2023年公司煤炭收入为2733亿元,同比下降1.5%,占公司收入比重的80%,毛利率为32.04%。在历年数据中,2021年是比较异常的,这主要是来自于产品价格的提升。2021年煤炭平均销售价格同比增长43.4%,此外,航运的价格也迅速飙升。更底层的原因则是疫情的影响。

财务数据:在总体财务数据,2023年公司营业收入3431亿元,同比下降0.42%;归母净利润为597亿元,同比下降14.26%;经营活动现金流为897亿元。毛利率为35.90%,净利率为20.29%,ROE为14.88%。

在下表中2021年的管理费用降低较多,主要是因为原先在管理费中的修理费用,放到了营业成本中去了,这样毛利率和管理费用都同步下降。

分红情况:神华分红历年都是比较慷慨的,最近三年都在400亿以上。

个人简评

神华做煤炭生意,吃的是大自然给的饭,而到底是给哪个单位,后面则某种政治强力在背书。各国对于矿产资源的所有权基本都是归于国家所有,使用权则通过某种方式交给企业。

能源是一种刚性需求,像煤炭这种化石能源,具有天然的便利性,直接就能够烧,而各类可再生能源,往往有一个比较长的加工过程,环环相扣。从这个角度,对化石能源具有长期的需求。

对于国企而言,还有一个产权不够明确的问题,虽然说定义上是全民所有制或者集体所有制,但是没有归于具体的某个人。而实际管理的时候,都是实实在在的自然人,人嘛,总会有私心,并且事不关己高高挂起,尽管似乎没有什么造假动机,因为过几年就不在这家企业了,不过还是有一些不好的可能性,比如缺乏激励,做事情得过且过,不求有功但求无过,所以民用高科技企业要是国企,可能就比较容易出问题;还比如可能将国企的转到私人腰包里面,也就是侵吞国有资产,《人民的名义》中刘新建就干了这种事情。

回到中国神华这家公司上,从对未来收入和利润的预期来看,问题不大,我们的要点集中在股价是否合理的判断上。

当然,这里面有影响中短期业绩的煤价波动因素,会带来一些短期的买入和卖出机会,这种事情嘛,基本就只能见机行事,比如,在煤价低谷期买入。分析实物商品的价格,相对于分析金融资产的价格,逻辑性会更强一些,金融资产的价格会在更大程度上受到预期和情绪的影响,而实物资产,都是靠着使用价值卖出价格的,即便是囤货,最后也要使用。

在各类估值方法中,现金流折现和股利折现往往是更靠谱一些。扣除掉资本开支后,自由现金流经常是在500亿以上,就按照500亿,按照5%的折现率,20年对应的估值是6200亿;如果考虑到增长率,如果按照2%的增速,得到的是7300亿;如果永续存在,那么就是10000亿。

目前总市值是8410亿,从永续的角度看,对应5.9%的年收益率;从20年收益折现角度,并假设终值为0,对应的是1.71%的年收益率。对于当前的价格,不能说非常危险,但是硬要说很安全,也不至于。

要想赚取现金流折现的收益,需要一个长期的持股过程,这个长期可不是一两年,而是十几二十年,对于这样的长时间,其实买入价格只要不太离谱,都关系不大。但是在A股的大环境下,很多在理论上看起来似乎不错的策略,常常都无法达到预期的效果,有点类似历史上政治领域的扯皮,充满着算计,看到的都不是真的,想当然的都是比较危险的。

我们得尽可能让买入价格低,如何是尽可能低的价格呢?那就取决于各自拥有的信息和判断能力了。