声明:本文章不构成投资建议,仅作为研究讨论之用,免不了有不少个人偏见,盲目据此决策带来的后果自负。股市有风险,决策需独立思考,切忌人云亦云。

首发:逸柳投研笔记

公司名称:佛山市海天调味食品股份有限公司

证券简称 | 股票代码:海天味业 | 603288

公司总部:广东省佛山市

注册时间:2000年4月8日

上市时间:2014年2月11日

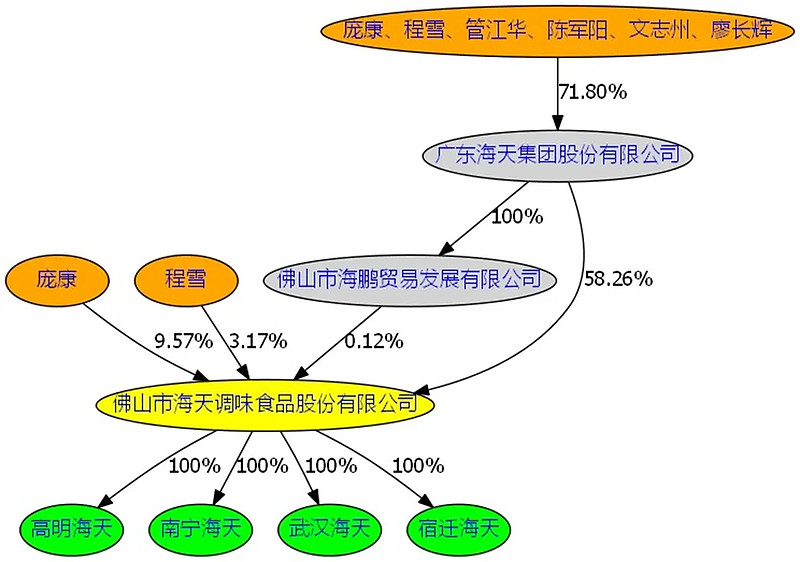

控股股东:广东海天集团股份有限公司(截至2024年3月31日,持股58.26%)

实际控制人:庞康、程雪、管江华、陈军阳、文志州、廖长辉,均为公司高管团队。

主要业务:目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种近1000规格。

管理层:董事长兼总裁庞康(67岁);副董事长兼执行总裁程雪(53岁);董事副总裁管江华(49岁);董事陈军阳(48岁);董事文志州(45岁);董事廖长辉(47岁);副总裁桂军强(39岁);财务负责人李军(40岁)。

对于高管的薪酬,海天比较不透明,只是披露了一个总的薪酬,总共是3328万元,16个董监高,除去3个独董,每个人平均薪酬是250万左右。

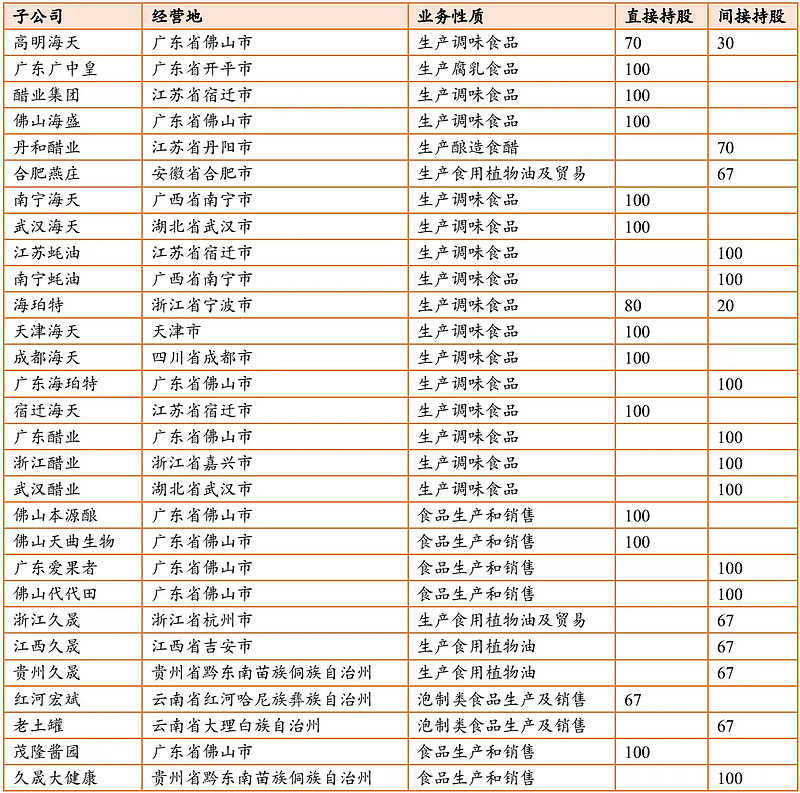

生产基地:根据公司年报披露的子公司情况,公司的生产基地分布在广东佛山、广东开平、江苏宿迁、江苏丹阳、安徽合肥、广西南宁、湖北武汉、浙江宁波、浙江杭州、浙江嘉兴、贵州黔东、云南红河、云南大理、江西吉安、四川成都、天津等城市。

下表列出了各家从事生产的子公司。

发展历程:海天味业前身可以追溯到1955年公私合营时候,组建海天酱油厂。而后一步一步,由小到大,由分散到集中,由区域到全国,由传统的家庭手工作坊向现代生产智造。

1961年,海天第一座水泥晒池建成,开始了以池代缸的发酵酿制酱油的试验。

1971年,第一台海天自主研发的真空注瓶机在海天问世。同年,海天第一条酱油自动包装流水线建成并投入使用。

1994年底,海天把原来单一的国有经济重组为职工个人出资和国家出资的有限责任公司。

2015年海天味极鲜单品销售突破10亿大关,成为了继海天金标生抽、海天草菇老抽、海天上等蚝油、海天黄豆酱以后,第五个销值10亿以上的单品。

股权结构:公司的第一大股东为广东海天股份有限公司,截至2023年3月31日,持有公司58.26%的股份。

公司实际控制人是庞康、程雪、管江华、陈军阳、文志州、廖长辉,均为公司高管团队,这六个人均为公司的董事,并在2023年12月27日签署了《一致行动人协议》,有效期为36个月。

在六个实际控制人中,庞康、程雪是关键控制人物,当然,由于公司年报和公开的工商登记中都没有披露,我们不知道这六个人在海天集团的具体持股情况。

另外,在下图中高明海天的直接持股是70%,另外30%的持股人是英属维京群岛兴兆环球投资有限公司。

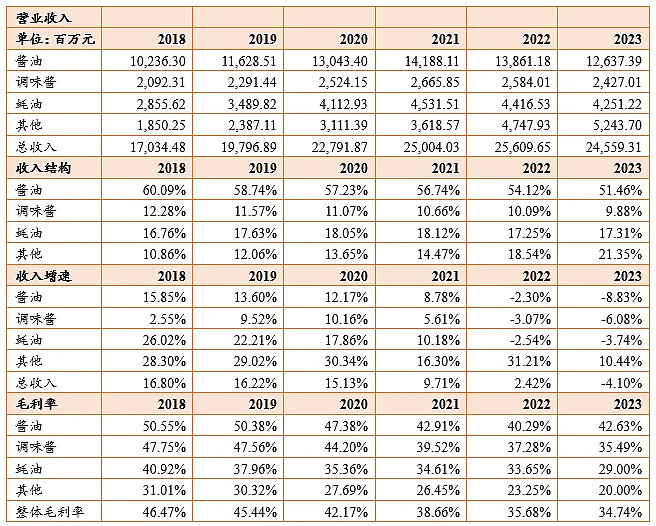

业务结构:公司的主要收入来源于三个单品,酱油、蚝油、调味酱,2023年收入分布为126亿、43亿、24亿,分别占收入比51%、10%、17%,毛利率为43%、35%、29%。在2018-2020年,蚝油的增速是最快的。

但是在2021年开始也出现了降速,而2022-2023年增速都变成了负增长。

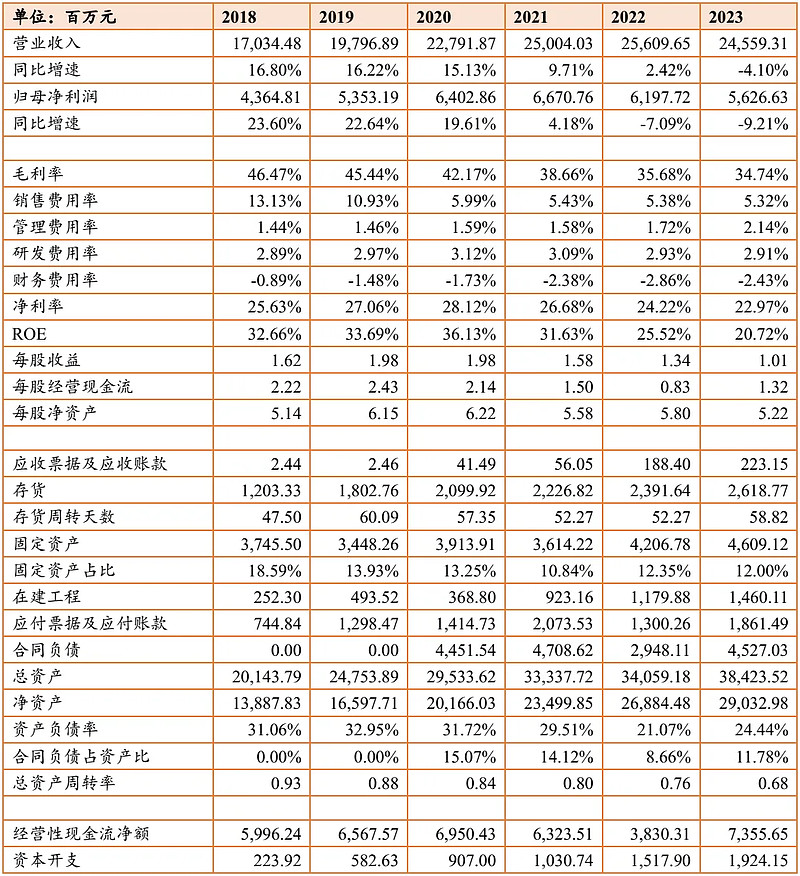

财务数据:2023年海天实现营业收入245.59亿元,同比下降4.1%,归母净利润为56.27亿元,同比下降9.21%。2023年公司毛利率为34.74%,净利率为22.97%,ROE为20.72%。

2024年一季度,公司营业收入76.94亿,同比增长10.21%,归母净利润为19.19亿,毛利率为37.31%,净利率为25.06%。

2018到2020年的增长跟品类的扩展有一定关系。

总的来讲,海天的快速增长期已经过去了,现在进入了平稳波动态,在这样的背景下,毛利率和净利率都有所下滑。

分红情况:可以看出海天味业每年的分红在30亿左右,我们按照35亿计算,假定4%的回报率,永续分红,那么对应的海天的市值是35/4%=875亿,如果按照40亿分红计算,则为1000亿。

个人简评

海天味业有一段时间没看了,上次看的时候还是100多块钱,那时候可以明星股。这样的票经常会有公募基金持仓,而公募基金,大家都知道的,往往喜欢抱团取暖,追求所谓的相对收益,虽然看起来各个基金经理很光鲜,各个高学历,牛逼哄哄的,但是水平什么情况,就不用赘述了,所以金融领域经常有一个调侃,就是让一只猴子做投资,都不会比他们更差。

机构所谓的抱团股,往往很有危险性,毕竟因为抱团,涨起来的时候常常是脱离了基本面,而持续的上涨需要持续的资金流入,不然就大多沦为击鼓传花,最初怎么涨起来、怎么火爆,最后就会怎么惨淡、怎么一片狼藉。基金经理通常是短视又自私的人,尽管整天嘴巴上面不离价值投资,但他们并不是长期价值的追求者。有时候也觉得奇怪,我们金融市场的很多规则,往往都不是利于普通人,而是更多为权贵们服务,“损不足以奉有余”特征非常明显。

闲话就不说了。这里再用一些巴菲特的四步筛选法:

首先是能不能理解。海天味业的业务相对比较简单,这里面也不涉及什么精神需求或者金融属性,直接跟我们的吃饭和习惯有关,总体来讲,没有科技股、创新药那么复杂,在普通人的理解范围内。

另外在信息的角度,也跟那些中间产品不同,都是直接对消费者销售,所以我们能够有渠道统计相关销售信息。

第二是有没有持续的竞争优势。海天表现出来的优势是在品牌上,已经成为厨房家喻户晓的品牌,尤其是酱油、耗油等品类,而且生产上、销售上也有长期的经营,可以说具有一定的优势。

第三管理层是否有能力和诚信。普通投资者没法知道这个,我们都不认识他们。从他们经过包装的公开形象来看,似乎还算可以,当然,比较重要的是管理层都是股东,以及实际控制人,跟普通股东的利益在一定层面上是一致的。

之所以是一定层面,在于他们也是管理层,可以给自己设定很高的薪酬。在公司里面,这些拥有实际控制权力的高管,既是规则设定者、又是规则的被约束者,会有什么隐患,那不用多说了吧。

第四点是价格合理吗?对于这个问题,从红利的角度,确实依然不算便宜,从未来的成长能力来看,也不算便宜。至于短期能否盈利,那就是不知道了,资金在短期跟着热点走,为了不断地吸引普通投资者进入,然后的故事我们都懂的。