$中环股份(SZ002129)$ $隆基股份(SH601012)$

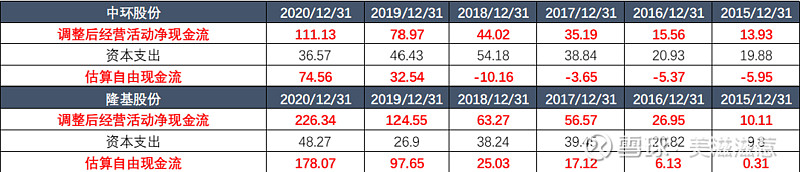

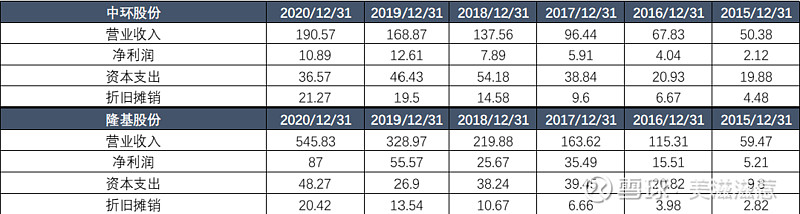

系列一还原了隆基与中环真实的现金流,从调整后的经营净现金流来看,中环与隆基主要只是体量上的差异,而从自由现金流表现来看,尽管中环在2018年以前表现很差,但从2019年自由现金流转正后,大有追赶隆基的趋势,实际上2020年中环与隆基自由现金流的差异甚至已经小于营收差异。所以从现金流的情况来看,中环近两年的表现是完全不输隆基的。

然而如果我们若从财务比率的角度,用ROE横向对比隆基和中环的话,就会发现中环2020年的财务指标居然完全被隆基按在地上摩擦,令人大跌眼镜,那么两公司ROE的差距从何而来呢?

如果把ROE再向下细分的话,从红字部分可以看到,中环与隆基ROE差异主要来自于毛利率、财务费用率、固定资产周转率三个方面,而造成差异的主要原因则来自于两公司产能扩张模式和设备采购成本的差异。

整体而言,中环自建厂房模式和设备采购劣势导致高资本支出,高资本支出导致高折旧、高财务费用率,从而大幅拉低净利率。另外,高资本支出转固后又严重影响资产周转率。低净利率和低周转率最终导致中环ROE表现差劲。

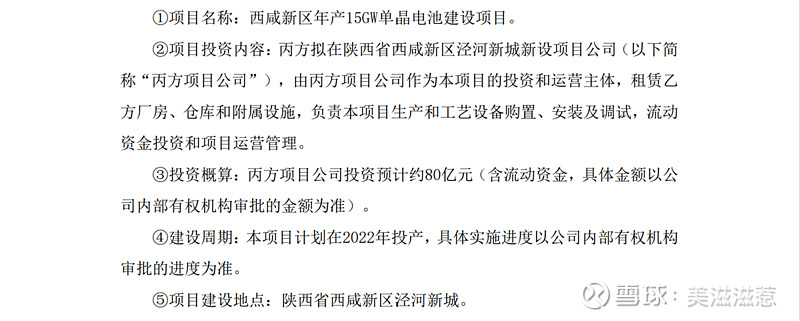

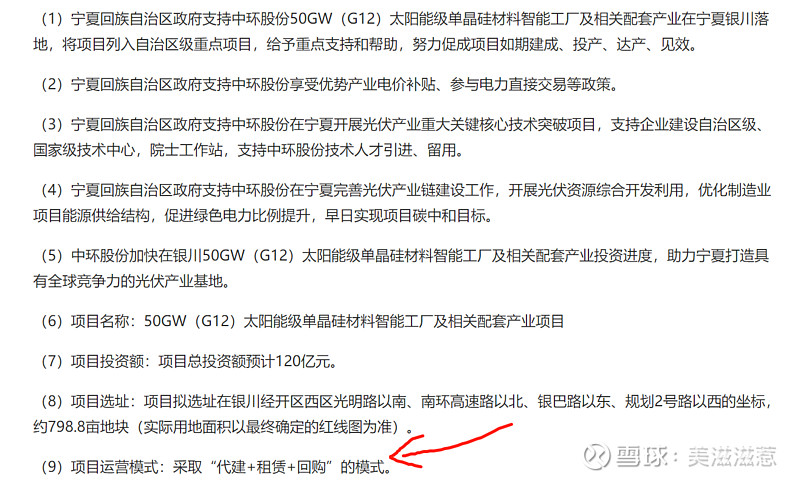

具体来看,产能扩张方面,隆基的厂房主要是靠政府代建,随便找一篇隆基的产能公告,我们能看到隆基的厂房和附属设施是由政府建成后出租给隆基的。隆基依靠这种模式节省了前期厂房建设大量的资本开支,因此可以迅速扩张产能。

而中环在混改前是国企,并没有很强的盈利和扩张欲望,因此面对一个项目动辄几十亿的厂房建设开支,中环默默选择了独自承受。

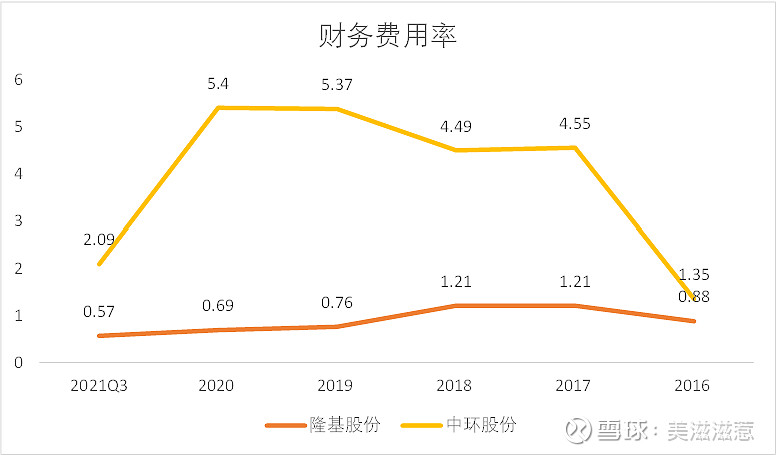

要知道,选择自建厂房不仅会占用大量资金,后续还要承受高额的折旧;另外,由于前期买地建厂资本开支巨大,中环家底又不厚,就只能依靠债务融资缓解资金需求。依靠自己的国企身份,2019年以前中环硬是比隆基多背了100多亿的负债,由此导致财务费用率居高不下,也严重侵蚀了利润。

另外,设备采购方面,隆基和连城数控是亲兄弟,所以可以以极低的价格拿到设备,中环虽然绑定了晶盛机电,但毕竟只是商业合作关系,因此设备采购成本可能永远都追不上隆基了。

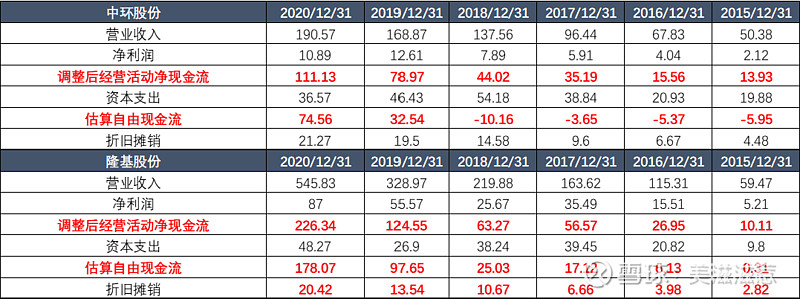

综合以上信息,就回答了系列一中的疑惑:即为什么隆基股份虽然营收体量和净利润远高于中环,但是资本支出和折旧摊销却与中环接近。

值得庆幸的是,混改后的中环已经是一个全新的中环,TCL的入股已经给中环带来了质的改变,这种改变不仅是国企转民企后经营效率提升,还有企业整体运营逻辑的变化,即未来中环也要走隆基代建厂房的轻资产模式,而中环在宁夏的硅片项目,已经开始对隆基模式进行实践,未来中环的财务指标会持续向隆基靠拢。

当然,企业运营模式的改变非一朝一夕就能完成,中环目前只是踏上了隆基模式的第一步,未来随着宁夏项目的建设投产,相信可以看到中环的改变。

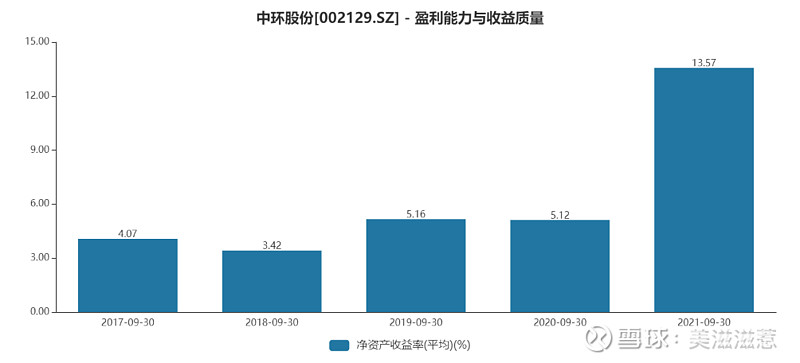

从2021年的财务情况来看,中环的ROE大幅度提升,与隆基的差距大幅度拉小,从杜邦分析来看,中环的净利率、资产周转率同比均表现亮眼。反观隆基,2021年ROE反而有所下降。

不过,中环今年ROE出现好转的原因倒不全是因为TCL入股,主要还是因为今年硅料价格上涨,隆基的组件业务利润承压所致。未来硅料价格下跌,组件业务回暖,中环和隆基的ROE可能又会拉开差距,有关硅料价格对两公司业绩的影响后续再进行讨论,目前我也不是很懂。

最后,我们从自由现金流的角度对比一下两公司的估值:

中环股份2019年现金流转正,自由现金流已接近隆基的40%,只要中环继续坚持走隆基模式,未来中环的自由现金流就有望继续保持甚至持续逼近隆基。

从这个角度来看,中环的自由现金流是隆基的40%,而市值只有隆基的不到30%。如果对标隆基的话,中环的市值其实还是有提升空间的。