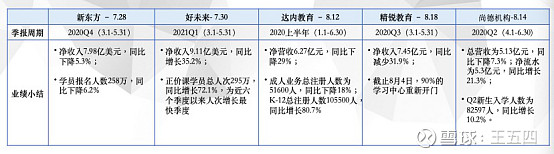

最近教育股很热, 尚德机构(NYSE:STG) 、好未来(NYSE:TAL)、新东方(NYSE:EDU)陆续公布了2020年度Q2财报,这是各家上市企业经历了疫情之后交出的第一份答卷,或多或少业绩上都受影响,我大概盘点了一下已经出季报的各家业绩情况,从收入来看,除好未来增长了35%,其他各家都有不同程度的下降,而相对而言,下降最少的是尚德机构,甚至在流水上还增长了21.3%(由于收入确认的问题,看尚德的净流水会更能反映其实际情况)。

很多人对 $尚德机构(STG)$ 业务并不太了解,我稍微做了些调研,总结如下:

1. “成人职业教育赛道”,尚德机构是当之无愧的第一,从它18年赴美上市开始持续到现在稳坐龙头,成人职教概念很简单,帮助年轻人再上一层楼,这两年大学本科率提升,大多数专科毕业生后更加找不到工作,往往会考虑毕业后学历上进一步提升,考个 “专生本”或研究生等,或者考个资格证如“心理资格证”、“人力资源师”等,目的很明确提升自身竞争力,市场优点在于每年都会有新增客源,流水和流量比较稳定。

2. 最为直观衡量教育赛道经营潜力的指标--生源。尤其在疫情期间,对比几家财报可以看出,受影响最大的就是公司流水和生源问题,同样作为针对成人培训的职业教育企业-达内教育所发布的上半年财报显示,上半年净营收同比下降29%,而在成人教育业务上,招生总人数为5.16万人,同比下降18%,而尚德机构公布在Q2净流水为5.3亿元,同比增长21.3%,新生入学人数为82597人,同比增长10.2%。

在同等疫情影响下,为什么达内教育在流水和生源上双双下降,而尚德机构却能够化劣势为优势,实现流水和生源双飙升呢?这主要还是取决于尚德机构2014年起就全面线上化教育的成功转型,才能牢牢把握住疫情所带来的线上教育发展机遇,化劣势为优势,稳定把控住线上流量的红利。

3. 个人觉得,职教市场注重的是“学历+职业”的配置,在同行业竞争中,以A股的开元教育为首的一派,主要在推行“1+3”战略,聚焦“财经”培训,布局在线考证培训、艺术设计与泛IT 培训、学历辅导培训,卡位2000亿市场。

而通过尚德机构这几年的业务开展情况以及其官网的产品介绍,个人推测尚德未来会以学历为基础,同时提供更多的职业培训:在学历方面,尚德机构以本科学历(自考、成考、国家开放大学)、硕士学历(在职研究生、MBA、国际MBA)全面覆盖成人学历教育,抓住最硬的刚需。而在职业教育方面,尚德机构多点开花,深耕资格证类、会计、教师资格证、人力资源师、心理咨询师等各个职业类别,卡位的是万亿级的教育市场,为已经获得学历提升的学员进一步提供专业类的培训,延长用户LTV,实现交叉销售,以此降低整体的获客成本。

其CFO吕露在第二季度财报会议中也表示:“更多的产品意味着更大的市场空间和更大的成本杠杆,以及带来更多学员复购的可能性”,也一定程度上证实了我的推测。

从Q2的财报显示,Q2尚德机构的硕士课程净流水为1.35亿元,占总净流水比例提升至25.4%,但并未披露职业类培训的占比,期待下一季度其多sku战略能有一些数据上的表现。

4.“做优秀的投资者并不需要高智商”,只须拥有“不轻易从众的能力”,在市场都在追捧跟谁学、新东方、好未来的时候,能发现细分领域的龙头,则是早期价值投资者布局的黄金时期。

教育行业也如此,这是一个需要长期积累长期坚持的行业,尚德机构成立了17年之久,不冒进不激进,某种程度是最稳健的形式。

通过Q2数据来看,尚德机构通过不断优化成本结构,Q2管理费用相较于去年同期下降了33.9%。这是一个好的现象,在目前教育培训行业各种高成本获客赚噱头的浮躁环境下,尚德机构能够不忘初心,不搞高成本获客的噱头,通过不断优化成本结构还能降管理费用降下来,同时还能够保持良好的流水和生源的双飙升,足以表明这是一家健康稳健的企业,在未来秋冬季节疫情可能再次肆虐的情况下,尚德机构已经为各位投资人交上了一份亮眼的答卷,同时,这也是对未来可能到来的疫情第二波的业绩承诺书。 @今日话题