有感于唐朝先生在《价值投资实战手册》一书中关于泸州老窖(000568)所做的推演,结合自身理解,今天也做一次沙盘推演。

假如目前有一只股票,现在做几点假设:

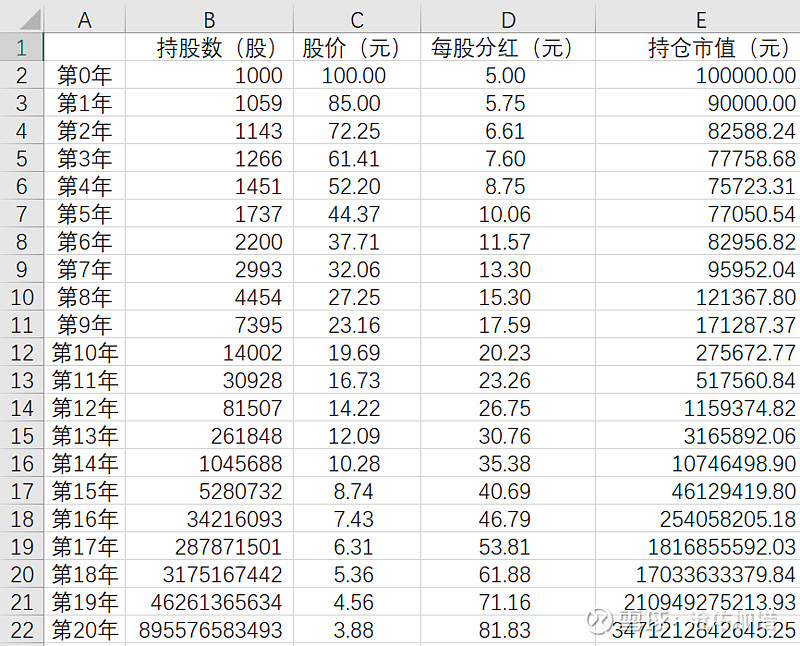

1. 股价100元,总股本1亿股,则总市值100亿元,

2. 每股分红5元,则分红率5%,

3. 该股今后每年净利润增长15%,分红每年提高15%,

4. 在以后的年份中,股价每年下跌15%。

5. 现在要做的是,投入 10万元本金,即买入1000股,从此不再有新资金投入,只是将每年分红的钱再买入,

如此持续20年,将会发生什么,如下图:

图表说明:

B列:B3=B2+B2*D2/C3,B4=B3+B3*D3/C4以此类推

E列:E2=B2*C2,E3=B3*C3,以此类推

可以看到,如果上述假设都成立,那么用不了17年,你将成为这家上市公司的实际控制人,并且每年拿到100多亿的分红款。也就是说,上述假设情况根本不会发生。这5条假设,分开来看都没有什么特别,都是之前发生过,之后也会再次发生的事情。但结合在一起怎么就成了一件不可能发生的事情了呢?

我们逐条来分析一下,对于第1、2条,在目前的A股市场上,有很多符合这种条件的股票,可以很容易的找到。第5条,相信很多人也能拿出10万元投入资本市场,如果实在不够,那就少投入一点,也只不过是晚两年控股这家公司罢了。

对于第1、2、5条不会有太多的争论,那么现在问题的核心就在于第3条和第4条。对第3条和第4条的不同看法,就形成了筹码思维和股权思维这两种思维方式。筹码思维的人认为是第3条是不会发生的,而股权思维的人认为第4条是不会发生的。

筹码思维的人认为,企业的财务报表都是假的,利润都是骗人的,企业上市都是来圈钱的,没有企业真正愿意分红,资本市场就是一个赌场,所购买的股权只能是用来交易的筹码。必须承认,上市公司中绝大多数都是没有投资价值的,这些公司的股权就是用来赌博的筹码,但并不能否认还是有很多企业上市后为广大中小股东创造了价值,只是这种企业少之又少,可谓凤毛麟角。好在我们也不需要找到很多这样的企业,极端点说,能找到一只就一辈子衣食无忧了。

对于第4条,筹码思维的人认为是会发生的,他认为的也确实是事实,因为确实有很多股票股价逐年下跌,最终退市,价值归零。大多数股票股价下跌一定是有原因的,但我们不能一概认为股价下跌的股票的基本面都有问题,我们需要找到因为各种原因被错杀的股票。如果能找到符合第3条的股票,第4条的情况就不会发生。

本例所做的数据假设也是符合一些市场规律的,比如利润每年15%的增长,也就是一些优秀企业的年平均增长率。并且从图中看到,到第八年以后,持仓市值(也就是资产价值)会有明显的增长,因为弹簧也不能被无限的压缩,终究是要反弹的,也基本符合每7-8年就会有的一次经济周期,资本市场也会进行的一次牛熊转换。

为什么有的人对于以上的分析都明白,但就是坚持不下来呢。因为他的眼睛一直在盯着上图的最后一列:持仓市值。好容易找到了一个优秀的企业,目前分红率也不低,达到5%,并且分红逐年增长,狠心投入了一笔不小的资金,持有四年,市值却逐年下降,深套其中,到第四年时只有初始本金的四分之三,之后虽有所回升,但持有7年,仍是亏损。如此长时间的亏损,内心所承受的煎熬可想而知,对这一策略也一定从当初的怀疑变成了坚决的否定。怎么很好的一笔投资反而让人很不舒服呢?因为在筹码思维下,所能看到的只有股价,只有持仓市值。持有7年,股价跌得只剩原来的三分之一,期间虽然有分红,但持仓市值仍不及本金。上图所做推演股价还是一种缓慢下跌,由于各种原因,即便是基本面优秀的股票也可能股价下跌的更快更狠,对其持有者的心理打击还会更大,最终崩溃,黯然离场。

如果从股权思维考虑,持有7年,持股数已从当初的1000股增长到约3000股,收集到了更多优质公司的股权,分红金额25454(B9*D9=2200*11.57)元,收益率已超25%(25454/100000),就投资收益率讲,已秒杀一众金融理财产品,并且以后还会逐年增长。面对同样的情况,股权思维的持有者内心是非常安定和快乐的。

虽然投资的成败最终还是要反映到股价上,但还是应尽早放弃对股价的预测和基于股价的投资评价方式。只要收集到更多的优质公司股权和得到更多的分红款,股价不需要上涨,也可以获得财务和精神上的健康。