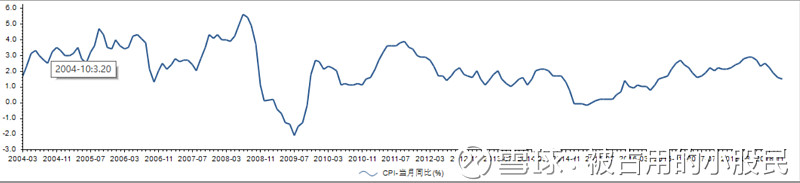

2015年国家的政策是宽货币、宽信用,最终的结果是泡沫。从现在回头看,2011年7月和2014年2月都出现CPI涨不动甚至在其后开始猛烈下滑的现象,这些现象都引发了人们对于经济的担忧,而且这种担忧会随着CPI继续下行和市场下跌而迫使央行不得不进行货币宽松或者信用宽松的政策。

我并没有经历2014年和2012年的市场,但是臆测后大概的分析结论是,2012年 和2014年都进行了宽松的政策,但是2014年央行并没有保持克制,我认为可能是央行在2014年降息的过程中发现实体经济并没有明显的好转,进而引发了更大程度的放水,这种放水的过程中应当包含了某种政治要求的结构性改革预期。

总之,最终呈现在我们面前的是信用过度扩张,货币发行过量的狼藉,但这也促成了之后两年的投资主线:第一条是货币过量发行后必然会导致物价上涨,也就是说在CPI开始上涨之后,商品会涨价,权益资产变得有吸引力。但隐含的另一条逻辑就是CPI掉头下行的时候,经济会出现下滑。第二条逻辑是信用扩张会带来高杠杆,所以在某一个时间,国家是一定要去杠杆的,去杠杆有四种办法:债务重组、债务违约、财政缩紧和发行货币。所以国家一旦说要去杠杆,就一定要小心了,这时候就应该对冲风险或者抛售流动性不好的资产。2017年11月的时候CPI下行了、去杠杆也提了出来,结果就是2018年财政缩紧了,也发生了不少的债务违约,制造业也发生了萎缩。所以流动性紧缩和实体经济下滑是完全可以预测到的,但是贸易战的确是出人意料,这让我联想到了日本,这是另一件需要研究的事情。

当然过去的事情已经过去了,现在的问题是未来的经济会怎么走?

从去年7月开始美国的CPI持续下滑,标志着新的一轮通货紧缩以及经济衰退的开始,截至到目前,美联储为了对冲经济衰退的压力,开始转向鸽派。基于美国地产周期的中周期以及全球长经济周期,全球经济可能由衰退转向萧条,这还需进一步研究。

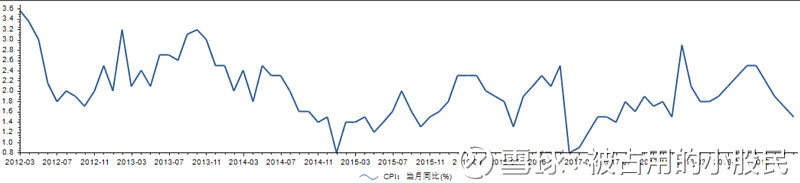

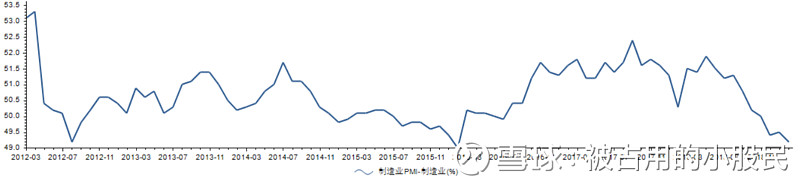

基于之前的研究逻辑,我们得出CPI掉头时应该格外小心经济下行的压力,并抛掉流动性低的资产,并注意股票、房地产以及股权的风险。目前CPI仍然没有企稳的迹象,在没有外部因素的干涉情况下,经济会进一步的实质下滑。另外国内的PMI接近低点,反转可能性加大。我判断这种反转来自于流动性和融资环境的改善,而不是实际基本面的向好。

股票市场的本轮上涨来自两个逻辑,一是贸易战减缓,二是流动性的改善后的估值修复,但这仍然没有改变经济下滑的本质。当前国内面临三大压力,第一个压力来自于外部,全球经济增长放缓,经济由衰退转向萧条。第二个压力来自于国内的杠杆风险,去杠杆会导致流动性降低,加杠杆会导致系统性风险的提升。第三个压力来自于经济结构改革,2010年的房地产周期以及工业周期接近结束,国内迫切需要新的经济动能。这三个压力一起会压迫央行实行款货币、宽信用的政策来实现经济的软着陆,但又不能过于放宽货币和信用政策,否则会出现系统性风险,类似于日本,但这也会带来发财的机会。因此,未来一年政策面只能向好,但又存在博弈。

在这个过程中,我们需要动态的看待市场。改革预期、政策宽松和实体经济下滑的博弈。

基本上我们可以看到的是,2018年前三个季度的经济形式并不差,上市公司的业绩有保障,4季度报告一定是下滑的,但是下滑的幅度受到前三个季度的支撑。所以这个市场上一定要吃掉年报再离场,一些个股出具了年报涨完就应该抛售,尽量不要赌一季报。吃完年报可以试着做空或者卖期权,得等,一是等PMI和CPI回暖,也就是等实体经济下滑的结束,二是等政策吹暖风,这是政府今年要做的主线。

现在市场是受到了外围经济担忧的压力,但本轮上涨不一定就结束了,当然这也要关注美国最近的市场,再跌就得跑路,十年期国债收益率倒挂是很严重的问题,表明了市场一致对未来经济表示担忧。1989年、2000年、2006年都发生过,然后1990年、2001年和2008年都发生了经济危机,其中2008年是本次长波中世界经济从繁荣走向衰退的标志,1990年是科技泡沫的结束。而这一次,如果长波理论是正确的,19年或者20年是衰退走向萧条的一年,所以未来两年一定会出现大级别的泡沫行情。

这是因为即使今年央行降息,也不能改变社会经济增长乏力的客观事实,这种增长乏力越发的让央行和政府决定加速推进产业的改革,他们的目标会投向新兴产业,包括5G、新能源汽车、人工智能等领域,然而信息时代带来的的经济增长的边际效益越来越低,或者说新的技术不能马上的促进经济的增长,因此最终的结果会不尽如人意。但央行和政府推进产业改革的力度可能会导致一场泡沫,这种泡沫行情主要是新兴产业的泡沫,最终以固定资产价格下跌、新兴产业崩坏结束,也是真正有效的去杠杆。

回到当下

我认为外围压力缓解一些,那从现在起到4月初股市会触顶,之后从4月到9月都需要等政府的信号,这个信号就是降息。我个人的理解是,4月中到四月底这段时间可以先做空,然后就用期权做波动率的均值回复。这段时间股票可以买,但是要避开消费股和周期股,拥抱5G产业链、新能源汽车产业链上的一些业绩会明显好转的股票。等央行降息以后,我们再买股票。商品方面一定要做好长达一年做空的准备,除了黄金白银以外,一律做空各类有色金属。

之后要讨论的问题就是是否会迎来新兴产业泡沫,还是直接进入经济萧条。