光伏行业,隆晶晶+天升环(隆基绿能,晶科能源,晶澳科技,天合光能,东方日升,中环TCL),最近二年乘着碳达峰,碳中和的东风,可谓是风光无限。按说投资就是萝卜白菜各有所爱,特别是做为鸡粉,最近一年的股价表现,实在是拿不出手。评头论足说一体化中涨不错的晶科/晶澳/天合,真怕各位看官们扔板砖。在此呢,仅从财报方面分析一下这几家企业。那么你又要问了,既然你不能涨,为啥要扯?很简单啊,股价波动并不是按天,月,年来算的,如果时间拉长看,相对晶科,晶澳,天合,东升,中环,隆基是自上市以来涨幅最猛的。从2012年上市到现在(2022.8.5号收盘价)涨了62倍,最高(2021.11.1收盘价)81倍。其它几家,晶科,晶澳,天合光能在纳斯达克混成啥样了,市值均在10亿美元以内,当然很大一部分原因也是纳斯达克的事。不过这三家均已私有化回A上市,那他们也会像隆基一样给投资者带来了高额回报吗?还是公司规模不断变大,出货变多,没有技术优势的规模,大而无用?就像东方日升一样,千年的王八万年鳖?

为什么是隆基?仅仅是因为隆基在A上市?不是吧?那有人又要说了,这谁不知道?不就是隆基赌对了单晶嘛,当年多晶流行,晶晶合升做的都是多晶,他们转换单晶有成本折旧什么的啦。

好像有道理,但仔细一想,也不对嘛,隆基起来之前,相对晶晶合,可是非常弱小的,在多单晶之争时,晶晶合在看到机会偏向单晶时,完全可以通过规模优势迅速扩产来压缩隆基的生存空间呐。但似乎这条路,隆基走起来虎虎生威,丝毫没遇到特别大的阻力!

格雷厄姆曾说过,股票短期是投票机,长期是称重机。那么从多年股价涨幅上,我们是不是可以看出隆基有那些不同?这个不同,是否可以持续?成为未来我们能赚取隆基股票继续上涨的观点?

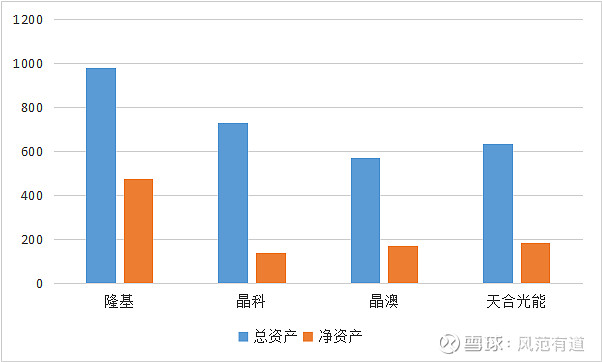

我们先简单从资产方面看看当下一体化F4企业的现状,2021年:

从2021年财报看,隆基净资产占总资产比例是48.69%,晶科18.6%,晶澳29.35%,天合光能28.59%。净资产占比越高,说明公司负债越低。当然,负债也分有息负债和无息负债。我们就先从资产端看看这四家是怎么分配手里资源来攻城略地的。

净资产相当于嫡系部队,而负债,又分无息负债和有息负债,即同盟军及仆从军。嫡系部队能打吃苦耐劳,但是增长有限,同盟军目标一致,但不可喧宾夺主。仆从军只要给钱(利息),一招一大把,但不是长久之计。

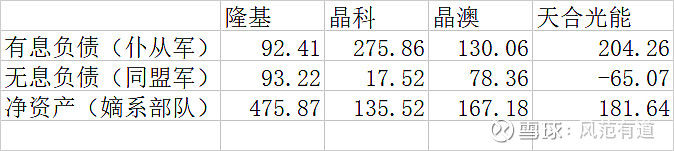

隆基的嫡系部队2021年475.87亿,仆从军501.47亿。嫡仆比达94.9%,晶科嫡仆比22.85%。晶澳41.54%,天合光能40.03%。从简单的嫡系占比上看,隆基似乎更克制一点,没有过分使用仆从军。而晶科则是将仆从军数量打到最大。当然,这是2021年年报,晶科2022年A股上市募集100亿,嫡系一下子就增加了100亿,嫡仆比34.75%。瞬间就排在隆基之下了。缺点也是很明显的,稀释了嫡系部队的凝聚力。

那F4的嫡系部队成色如何?战斗力如何?部队构成如何呢?

我们先来看看绿鸡,在资产负债表里,能称得上嫡系部队的一定是(固定资产,在建工程,无形资产,商誉,开发支出,长期待摊费用,递延所得税资产,非流动资产以及使用权资产,合计也叫长期经营资产!)。这是部队的根,公司的魂,他必须是由嫡系部队构成,因为这都是长期投入,短期无法变现。长期经营资产质量的好坏,直接影响公司质地。影响嫡系部队作战能力。

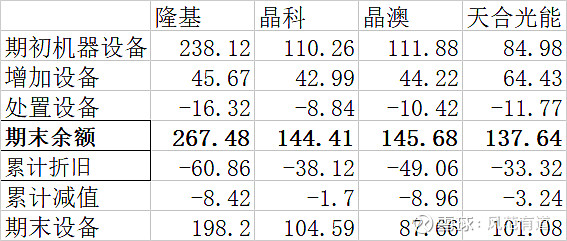

绿鸡长期经营资产:342.3亿/晶科241.47亿/晶澳247.6亿/天合光能185.46亿。其中占大头的是固定资产,在建工程,使用权资产,其他非流动资产。这四项拎出来隆基309.85亿/晶科221.94亿/晶澳221.63亿/天合162.39亿。

固定资产直接参与生产,没有生产实物产品的能力,就是皮包贸易公司,固定资产里又分房屋及建筑物、机器设备、办公及其他设备、运输设备、光伏电站。那么固定资产那个占比高会有利于部队战斗力?是仓库还是枪炮?对,当然是枪炮(机器设备、办公及其他设备、运输设备)。这三样是重要的重武器装备。

隆基原值272.31,折旧减值后201.05亿。折减占原值比26.17%

晶科原值155.65,折旧减值后111.79亿。折减占原值比28.18%

晶澳原值148.91,折旧减值后88.92亿。折减占原值比40.29%

天合原值146.46,折旧减值后103.19亿。折减占原值比29.54%

晶澳为何这么突出?查看了折旧方法,晶澳和其他三家并无特别之处,机器设备都是5-10年折旧。再继续深入探案:

通过仔细研究机器设备,原来晶澳对自己这么狠!折旧及减值都是按最高金额来的。机器设备只有隆基的46.99%,折旧减值却达到了隆基的83.75%。大家都知道,减值和折旧过快,会严重影响当期盈利,财报盈收会很难看,但晶澳丝毫不在乎,自砍二刀,仰天长啸,还有谁???!!!猛男!(当然,减值折旧过快也可能有问题,咱们随后再聊)

对比之下,晶科和天合就逊色多了,特别是天合光能,这新增设备也太太太多了吧?这快赶上全面换装了?之前装备到底是怎么凑合着用呢?隆基新增设备占期初设备19.18%,晶科38.99%,晶澳39.52%,天合光能75.82%。

看过了嫡系,就再看看同盟军,即无息负债,无息负债就是应付款,应付票据,预收款项,应付工资税款等。然后应付减应收,可以看出企业在产业链环节是否强势,强势了,公司就会占用应付款为自己经营所用,弱势了,供应商不愿过多赊账给企业,企业需要自己垫资来维持日常经营所需。

隆基和晶科比较稳定,晶澳也占用了不少供应商货款。但天合光能就有点说不过去了,2021年居然还要垫资65.07亿用于运营。同比大幅增长,公司应付类同比增长24.67%左右,应收类却增长了71.75%。特别是存货,大幅同比增长了76.7%。而隆基存货同比增长23.11%,晶科58.45%,晶澳59.52%。难道是天合业绩屌炸天?营收层面上,隆基同比48.27%,晶科20.53%,晶澳59.79%,天合光能51.2%。营收同比变化不大,但却要垫资来维持日常运营,说明货物滞销,货款难以收回。供应商对公司回款信心减弱,不愿意同命运,共呼吸。当然你也可以理解天合在屯货,准备下一盘大棋![]() (晶澳营运资本2021同比增长除了应付大增外,还有其他应付款里设备工程款同比增长264%,远高于其他三家,这样就能解释2021营运占资突增的原因)

(晶澳营运资本2021同比增长除了应付大增外,还有其他应付款里设备工程款同比增长264%,远高于其他三家,这样就能解释2021营运占资突增的原因)

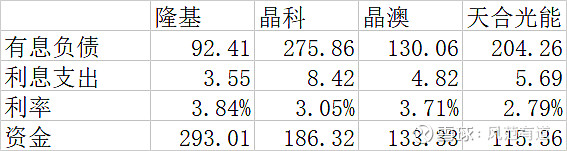

最后,再来看看仆从军,

隆基是谨慎使用有息负债的,对比公司净资产,稳的不要不要的。而晶科为了上市,也是拼了,有息负债比净资产还高103%。不过上市后融了100亿,有息负债只比净资产高了17%。过高的有息负债,会严重影响战斗力,军心不稳。嫡系再强,被同盟军及仆从军庞大数量一稀释就没用了。天合的有息负债也挺高,有息负债占净资产12.45%。要知道,负债是实实在在的,但净资产,呵呵了。特别是天合光能(有空可以单独开一篇,巴拉巴拉净资产到底有多净?)。有息负债还有一个坏处,就像现在的地产,行业好的时候当然多多益善,一旦转向。有息负债就考验公司的现金储备。那么公司现有的货币资金(货币资金,金融资产,也就是可快速变现的都可简称为货币资金),能保证随时支撑有息负债吗?(仆从军收不到利息随时撤走,公司的机动部队:货币资金能随时接收仆从军的防区吗?)

隆基又又又大幅领先了,有钱就是任性!晶科嘛,加上融的100亿,也还行。晶澳稍激进了些,不过公司还算稳。天合,就有点说不过去了。又出圈了!

综合看下来,隆基最稳,资产最实在,净资产不仅在长期经营资产342.3亿上充足。还外溢出133.57亿分布在有息负债及无息负债上。相当于在仆从军及同盟军里也有相当比例嫡系部队,保证了整体联合军队的战斗力及执行力!晶科虽然差了点,但融资后也有保证了基本战斗力。晶澳激进了些,净资产无法覆盖长期经营资产,但凭着有共同目标同盟军的给力援助,也是很能打的。天合就有点欠意思了!嫡系部队不仅不能保卫首都,还要分出一部分兵力去同盟军那防守阵地。实在是太危险!

看完了F4各家的基本盘,我们下篇再看看F4是怎么安排兵力布防的!战斗进行如何?通过兵力布防,我们可以知道嫡系到底能不能打?是不是有的部人只有番号?各家争夺的战略高地也不尽相同,谁才最有可能是最后胜者?@今日话题 $隆基绿能(SH601012)$ $晶科能源(SH688223)$ $天合光能(SH688599)$