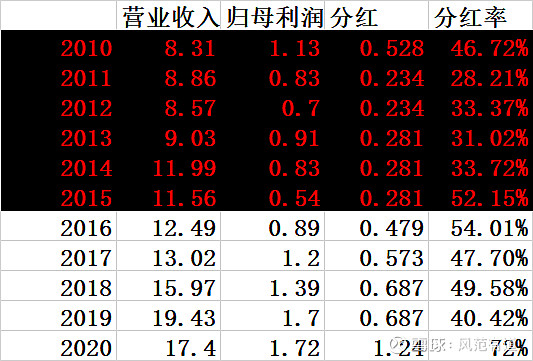

2020年,注定是不平凡的一年,疫情肆掠,整个一季度,都笼罩在疫情之下,有些行业,基本停滞,有些则不受影响,而有些行业却受益于此,业务扩展速度大大提高。而丰林集团,所处木材行业,终端为家居制造行业,受到了很大的打击,股价跌至2.31元,丰林的上游是木材,枝丫,林区三剩物,下游是家居制造企业。因为不面对终端客户,客户完全不知家居制造企业所选的木材原料好坏差别,木材品牌辨识度低,随着我国天然林木禁伐政策逐渐趋严,中国木材消费总量从 2007 年的 3.8 亿 m³增长到 2017 年的 6 亿 m³,年均增长 4.7%,预计未来几年木材消费量将突破 8 亿 m³ 。目前,中国人均消费木材水平约是 0.4m³,而世界人均水平为 0.7m³,而木材对外依存度达50%,原木价格会逐步走高,家居企业为了提升竞争力,保持利润以及产品加工的可塑性考虑,开始逐步使用刨花板(科普文)替代实木,2017年索菲亚即推出康纯板,就是丰林生产的刨花板,而后其它家居企业也逐步推出自己的好板材,将木材好,家居才好的理念不断灌输消费者,科凡定制安芯板,兔宝宝顺芯板,好莱客原态板等,都是以0甲醛,无害板做为自己的宣传语,疫情的到来,以及这二年国家对比环保的重视,加速了这一进程,消费者对家居产品的原料木材开始逐步在意起来,0甲醛,无害化板材成了消费者首选!而房住不炒,更明确了房屋的属性,注重居住环境让定制家居行业有了更大的发展空间,这间接增加了板材的应用!虽然2020年对丰林业绩造成了不小的压力,营收17.4亿,同比2019年19.43亿,降低了10.42%,但归母利润却达到了1.72亿,同比2019年17亿还高了1.42%。主要原因是产品销售结构发生了变化。客户乐意为环保产品付出溢价!

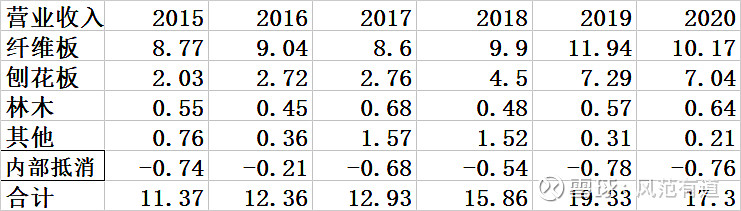

公司的营收分三大块:纤维板+刨花板+林木

从此图可看出,公司的纤维板从2015年-2020年,增长了15.96%,毛利率由16.73%,增长到了21.7%,毛利率由2015年16.73%,增长到2020年21.7%,增长了29.7%,这一块只能说是龟速前行,营收增长慢,说明竞争压力大,技术含量低造成。

林木:这几年基本没什么变化,虽然地处广西,占全国木材产量的40%,但受制于广西集体林权政策变更影响,已然失去了扩展的可能性,未来这块发展只能靠收购,导致这几年基本没什么变化,未来也没什么好期待的。

刨花板营收2015年-2020年,增长了246倍,毛利则由2015年14.75%增长到2020年27.94%,增长了89.42%,增长显著,说明这块才是公司的主战场,营收,利润率双增。未来潜力无限,那么公司是怎么看待呢?

目前丰林产能为130万立方米,公司这几年也一直在抓紧建设刨花板产能,可惜事与愿违,公司于2019年11月26日,投资7亿在防城港九龙湖生态科技产业园内建设年产50万m³超强刨花板项目,后期因与产业园现有企业及招商政策冲突,迟迟拿不到地,导致此项目流产,而后公司又于2020年9月24日,投资8亿在钦州钦南区金窝工业园区建设年产50万m³超强刨花板项目,并且项目已于2020年10月启动,建设周期18个月,也就是说营收将会在2022年体现。

除此之外,之前在新西兰的项目也是一波三折,变更后的新西兰吉斯伯恩年产 40 万立方米可饰面定向刨花板项目最后也胎死腹中,,亏了点小钱,并变更募集资金用途,随即又拟在广西北海合浦工业园区乌家产业园投资年产 50 万 m³超强刨花板生产线建设丰林木材产业基地。如果此项目能顺利推进,则至2025年,公司产能达到255 万 m³/a,这其中的增量产能绝大部分将来源于刨花板,公司业绩回报率将程直线上升, 公司之前主要靠纤维板,导致业绩蜗牛前行,而随着刨花板需求增大,公司业绩将迎来新一轮高质量增长,可惜现在很多机构并未认识到。

翻看财报,公司业务简单,是我喜欢的企业,基本没什么好说的,一切都那么的好,没有乱七八槽的不明资产,负债率极低,有息负债6.17亿(比2019的7.33亿又减少了,主要是多还了些长期借款),仅占净资产的21.22%,账面上还躺着金融资产11.58亿,绝对睡的着觉。固定资产折旧高,机械设备每年折旧10%,真给力。最不错的还是分红,截至目前已完成现金分红 9 次,累计分红金额 3.74 亿元,今年分红更是占到了净利润的72%,对比上市以来的分红率,高出了20%左右,是不是因为儿子刘念上马掌管丰林,老爹刘一川扶一把的缘故?股东也占光了?呵呵,当然,这位新任董事长有金融背景,希望能精耕主业的同时,注意一下资本市场!(其实公司回购股份,已经是很注重了,呵呵)

丰林预估2021年营收将达21亿,其实之前丰林每年都会做预计营收,但很少能实现的,基本都是这理由那借口的,原因就是目标定的太高,而现在我认为2021年完全可以超过的,底气就来源于刨花板的畅销。其实2020年算是被疫情压制的一年,营收并没有完全释放,2021年没有疫情影响情况下,营收超过21亿是完全可以的,那么利润毛估估达到2亿左右是没问题的(一切还要看一季报及未来经营数据)。而2022年随着50万刨花板产能的加入,营收将会爆发式增长!

丰林,所处的林木行业,告别了之前粗狂发展模式,转向了高质量发展模式,这将有利于大企业。丰林将会是受益之一,现价的丰林,市盈率处于历史最低,产品格局处于变革产键期,现在买入,是最好的时候,错过这个村可没这个店了。

我持有丰林,近期会择机继续增持,没有卖出打算,以上纯属个人意见,不构成投资建议! $丰林集团(SH601996)$ $索菲亚(SZ002572)$ $欧派家居(SH603833)$