1.资产负债表没问题

存货和合同负债也可以判断未来增速

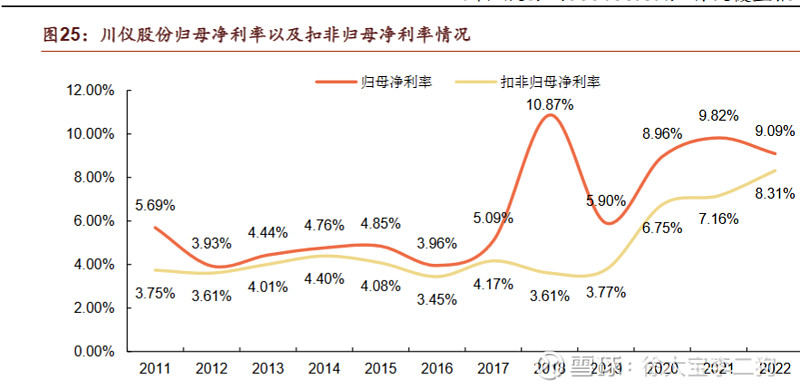

2.现金流基本没问题,不是满分也不错。

3.一共5200多员工,研发1140人,

对这个市值体量的公司而言,这个数据让人震惊。

5个多亿研发有什么东西,根本无法了解。

可能永远无法了解国产替代的细节到底是什么。

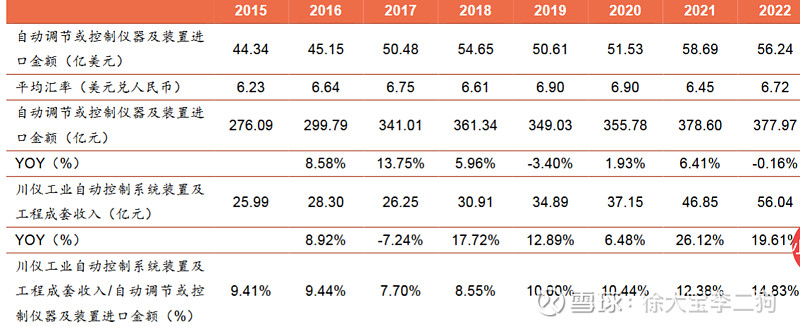

市场倒是很大。

4.订单周期几个月,年报有一定的前瞻性。我认为这一点在现在的市场很重要。

内卷时代,关税威胁,小公司上蹿下跳的可能性远超以往。

可以预计业绩的公司,折现率就应该低,就应该提高估值。

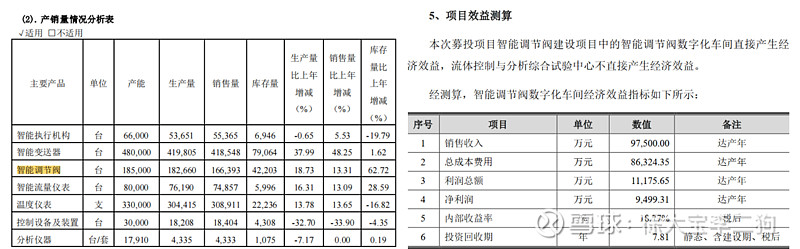

2024 年,公司预计实现营业收入 78 亿元,利润总额 8.5 亿元。

5.很可能还是有周期性

中海油服的数据

6.增发情况 增发价格很坏 长期看这个事情可能说不上很坏

7.估值

20亿现金11pe

是逐渐减速的状态