公司很强。

利润率逐年走低,对公影响最大,零售本身也略微降低。

现在消费就是这样,除了占了黄金坑的那批,最强的公司也得节衣缩食

现金流、负债都接近满分

人口问题会慢慢影响上限,从28年后开始加剧

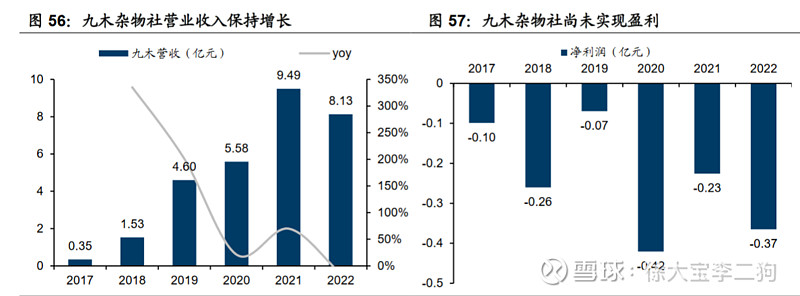

九木这种转文创奶头路线,对公司现在体量无法成大气候

20pe,还是不便宜

不过这个价格在消费里算很好的了

图不错,适合短期掏兜

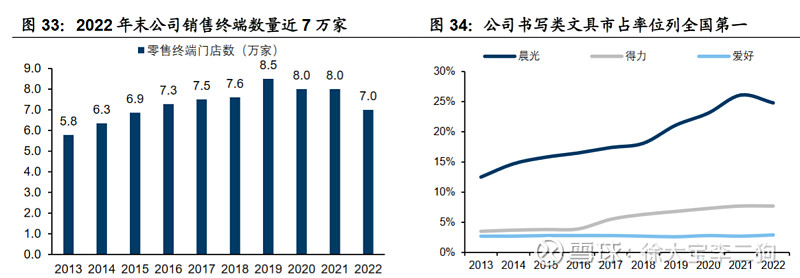

终端认知度太强了,加盟店也有很多超大店,做成精品超市了。但是和公司应该无关。

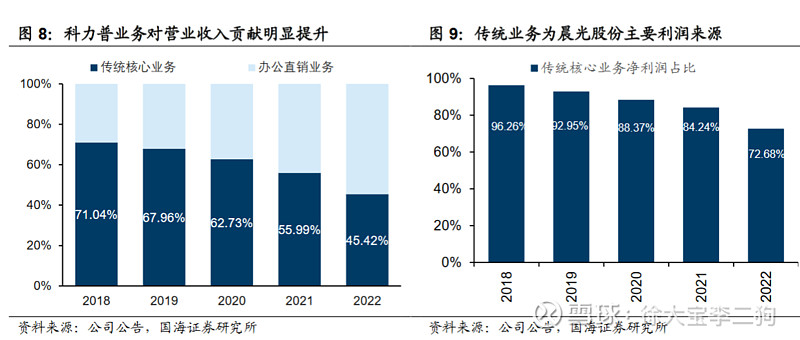

对公业务苦逼生意 23年利润率还下滑了。

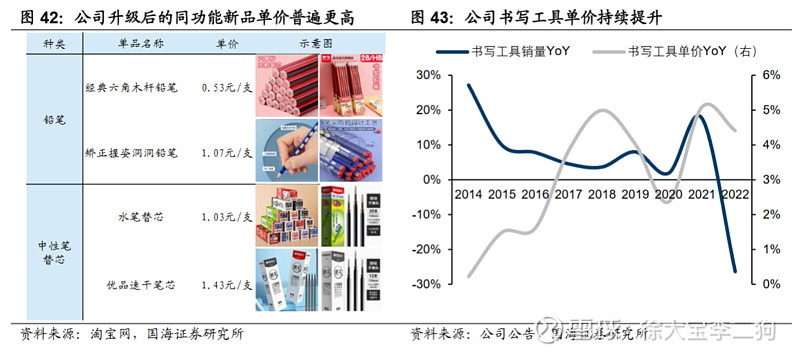

这个可以认为没提价空间

| 发布于: | 雪球 | 转发:0 | 回复:3 | 喜欢:3 |

公司很强。

利润率逐年走低,对公影响最大,零售本身也略微降低。

现在消费就是这样,除了占了黄金坑的那批,最强的公司也得节衣缩食

现金流、负债都接近满分

人口问题会慢慢影响上限,从28年后开始加剧

九木这种转文创奶头路线,对公司现在体量无法成大气候

20pe,还是不便宜

不过这个价格在消费里算很好的了

图不错,适合短期掏兜

终端认知度太强了,加盟店也有很多超大店,做成精品超市了。但是和公司应该无关。

对公业务苦逼生意 23年利润率还下滑了。

这个可以认为没提价空间