$迪安诊断(SZ300244)$ 这个年报完全符合这个走势,没毛病。

本来预期是有资产减值超过6亿,最好是固定资产继续洗澡。结果只有信用减值3.8亿,主要原因还是营业利润下滑。

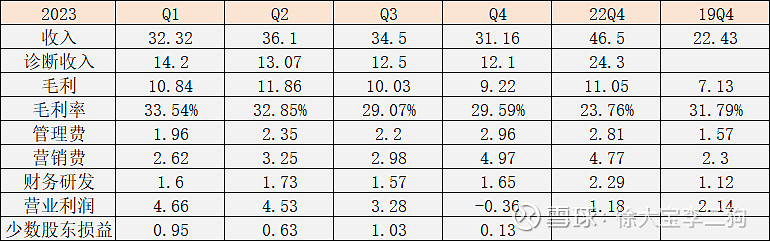

迪安的主要问题两个。

第一,下半年业绩很差,4季度可能是多年来第一次实际经营亏损。不考虑减值和税的情况。主要是不合理的管理费和营销费。

逻辑上猜测几种情况,实在找不到信息。

1.医院集采尤其安徽大集采的情况下,渠道业务或受冲击,虽然也不能说是存货减值。

2.集采压价,医院给的终端价格也要下调,导致诊断服务收入下滑?

3.成本端的采购不一定能拿到集采价格,导致两头挨打?

4.FF导致很多医院对外包比较谨慎。

如果1季度没有什么环比好转,乐观的预期就是3亿营业利润,6000万减值,归母1亿吧。能到这个数就足以大反弹了。我希望之前18块回购是来自一季度的自信![]()

第二,应收款还是一坨

计提9.8,新增3.7。核销1000万。

19年和20年当年的账期到现在剩下最多1.4亿,最多核销了3000万。最多2%残留,这个比例还是可以接受的。按这个比例每年的新增计提也就1亿。

疫情之前,一年内账期90%在第二年收回。22年的应收在23年只收了58%。这和管理层说的不符。1-2年账期,就是22年发生的还有25.9亿。这部分按20%计提5.2亿是否足够?未来2年,如果只能收回60%,还要计提5亿。

22年的应收还是需要详细分类和指引。

还有少数股东权益在哪个板块这个问题。

@王隽 教授 我想到的几个股东会的问题