$金斯瑞生物科技(01548)$ $传奇生物(LEGN)$ 有好多人觉得MRD利空传奇。MRD只是加速批准的过程终点,最终要PFS合格,否则撤回。传奇的实验6MRD只是次要终点,主要终点是PFS和SCR。不知道是否能沟通修改代替PFS。

现在看看竞争对手都不可能走到看MRD这一步。

cilta-cel到2026年一线基本完成,到观察和统计阶段,cilta-cel这个药物的整个研发和生产设施投入应该超过40亿美元。如果这两方面投入加上管理费用,单传奇五年来已经超过20亿,做完一线估计在28亿上下。算上强生,至少50亿吧。

这是绝对的纯前期投入,没有任何生产成本。

CAR-T是重资产,已经不是什么双十定律了,是1050定律了。即便是什么fast-car,可能制作成本略低,但是前期投入一样不少。也有相当长的审查时间,审查时间是制备过程最主要的耽搁因素。就是因为生产制备复杂。

所以很难起量,投入大。所以cgt赛道死一片。

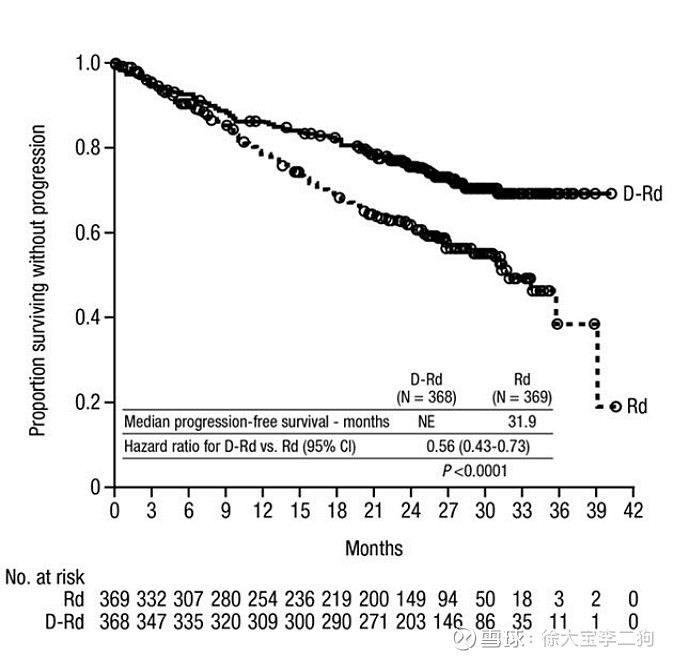

传奇在biotech里算非常稳定的了。二线至少60亿峰值,实验5对抗VRD赢面很大,实验6对抗的ASCT的PFS太高,赢面不大。

比如当年的MAIA对RD(实验5对照组是vrd比RD稍好点有限,估计会扣0.02的HR)。MAIA这个RD曲线和CARTITUDE-4的实验组差不多,而远强于castor这些DARZALEX的二线实验。可以看出,DARZALEX到了一线提升是非常大的。所以CAR-T的二线数据对一线非移植的rd已经基本不会输,一线非移植的赢面还是比较大的。风险在于前期清林和不良反应。

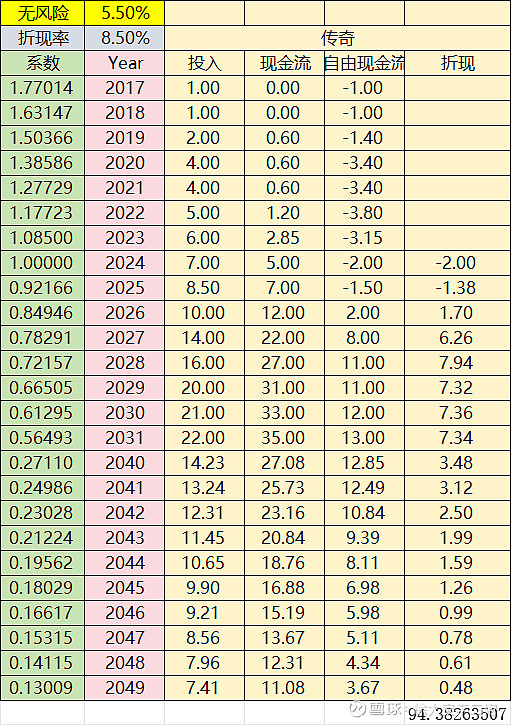

可以给传奇目前的估值给个推算,按5.5%无风险收益率,8.5%折现率,一线有一定胜率,按峰值35亿(70亿)。

仅考虑这个药物,所以研发管理销售费用很低,净利率比较高。估值100亿上下吧。

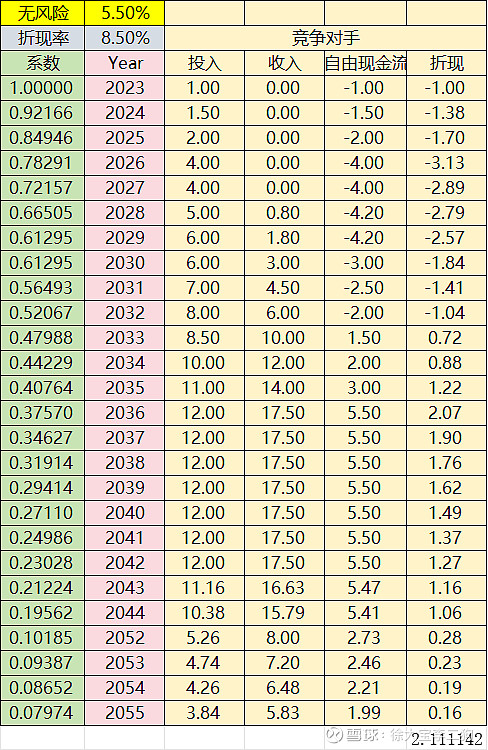

假设又有个不开眼的biotech联合大药厂过来玩血液瘤。假设他和强生传奇一样的路径。假设他Metoo落后六年,面对霸主竞争做到50%峰值(35亿),并且临床一切顺利。

这是超级乐观的假设。

按传奇这个开支,50%权益,从23年开始算,按目前传奇估值方式,这个biotech值多少钱?

超级乐观的情况,都基本一文不值。高息环境,这个赛道都是亏钱的。

参考CD38这么多年了,强生还是独孤求败,现在手里的CAR-T护城河宽的多。担心啥