極其龐大的用戶數量,很不錯的地理區位

沒有批發業務,零售實際上位居第一

能做出這種走勢,説明公司極優秀的能力

23年業績

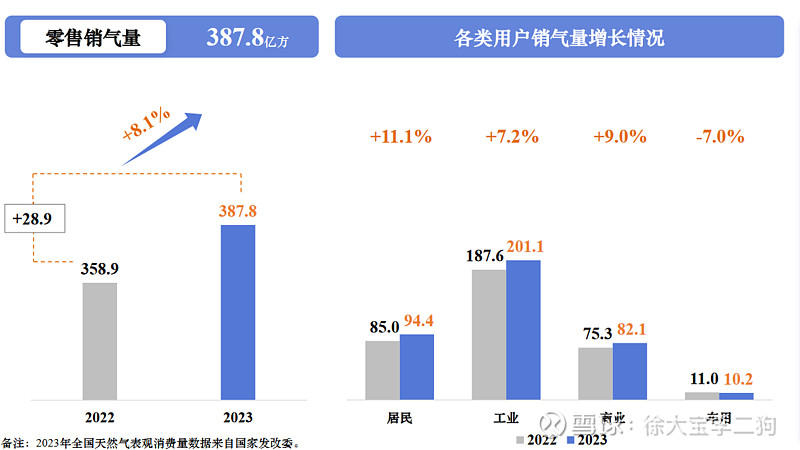

燃氣銷售部分,價差提升6分,毛利增長18億。

燃氣接駁略微下降,綜合服務略微提升。總之是燃氣增長, 其他分部業績穩定。

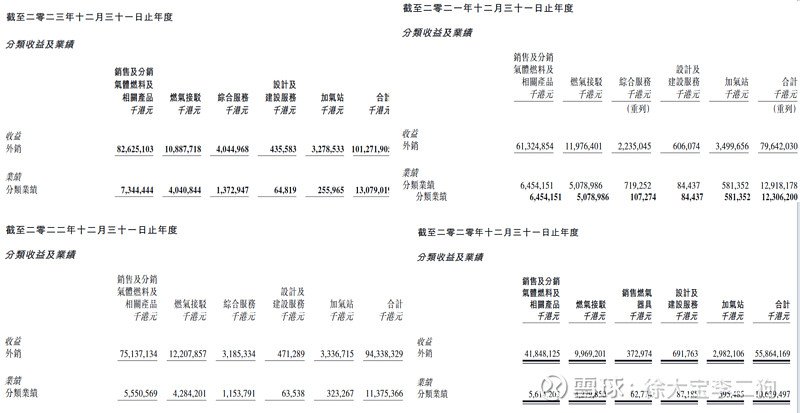

業績披露的分部業務裏面沒有綜合能源業務.只在ppt裏有。華潤的披露很不嚴謹。

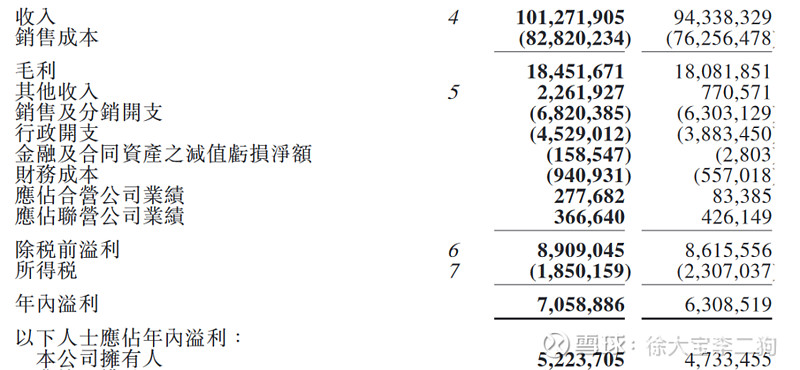

分部業績大幅增長,但是財報損益表毛利只有4億增長,這是把合營聯營的處置放到了燃氣分部業績裏?

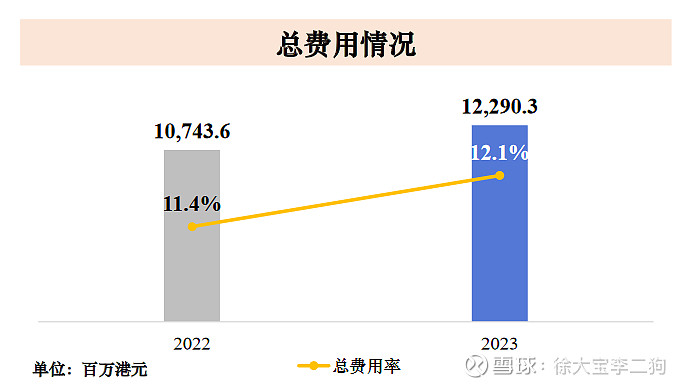

而且華潤的三費一直很有問題。暫時不太明白遠超同行的銷售費用從何而來。

因爲費用增長更快,最後只增長了3億的稅前利潤。 這個披露是真的混亂,雖然有些匯率影響。這種報表不能接受啊。

接駁業務

新房为主,且利潤占比太高了,未來肯定是下降的。事實上不管是新奧還是華潤,接駁業務和地產的體感溫度關聯度非常強。23年保交樓還有下滑,未來保守估計每年4-5億的毛利下滑。

管理層要求24年接駁300萬戶,感覺比較難。

2016年华润燃气/新奥能源/中国燃气单户接驳收入为2970/2876/2540元/户,2022年已降至2663/2492/2443元/户”

綜合服務

2020年之前不披露綜合服務業務。從21年到23年兩年,毛利潤從7億元到接近14億元,CARG39%,增速很快。

目前的毛利率不如新奧。

安居業務的戶均收入應該是參與了服務的戶均收入。

很多收入是打通了華潤自有的綫上商城?

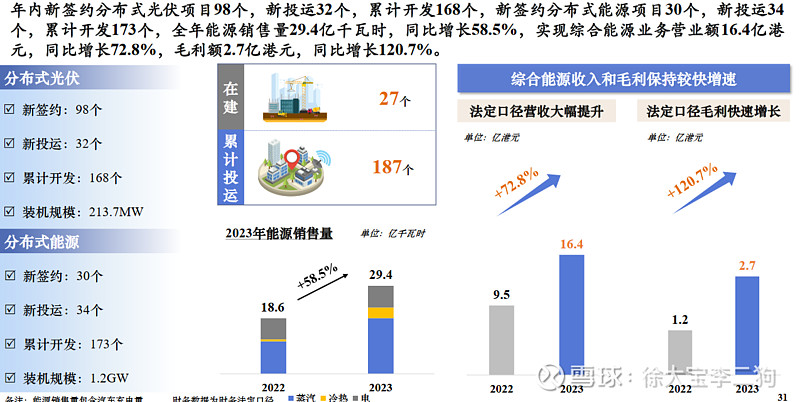

綜合能源業務

得益於全國最大的客戶群,這方面是大有可爲。

從能源供應方面看,新奧工商戶購氣195億立方,華潤280億立方。如果達到目前新奧347億kwh的市場挖掘能力,華潤潛在的供能市場是500億kwh。目前看至少還有15-20倍增長。

分布式能源,累计项目数量达到173个,装机规模为1.2GW;分布式光伏累计项目数量达到168个,装机规模为213.7MW。大力發展這個模式到底好不好。

分部毛利比較低。新奧收入145億,毛利19億。長期看華潤在這裏有30億毛利的空間。但是這個業務需要不少的資本開支。

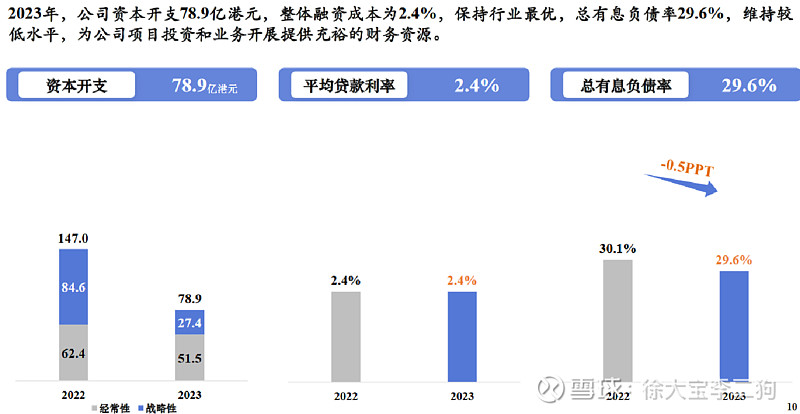

資本開支問題

同樣經常性開支超過折舊很多。

22年自由現金流為負。2023年经营现金流量净额101.6億,扣除財務成本自由現金流13億。

總結吧

零售客戶位置好,規模全國最大,過去業績很漂亮連年增長

分部報表的口徑看不懂,22年報還直接改項目

三費在幾個公司裏面最高,卖燃气还要那么高销售费用?

綜合服務規模還好,但是毛利比較低

接駁持續下滑風險

泛能業務空間很大,但是資本開支大,自由現金流很一般