$新奥能源(02688)$ 新奧是唯一一個民營城燃上市公司。港華算是港資。

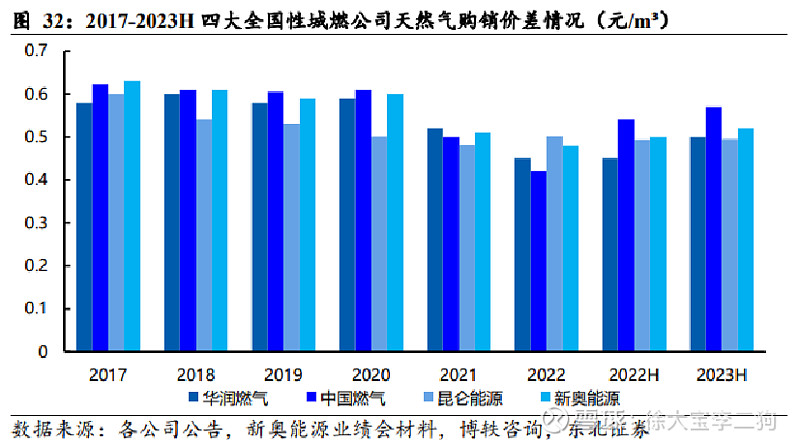

燃氣銷售價差比較穩定。相對華潤中國燃氣要好一些。這個價差涉及到順氣、LNG進口、央企分利問題,比較難説,傾向於保持穩定。

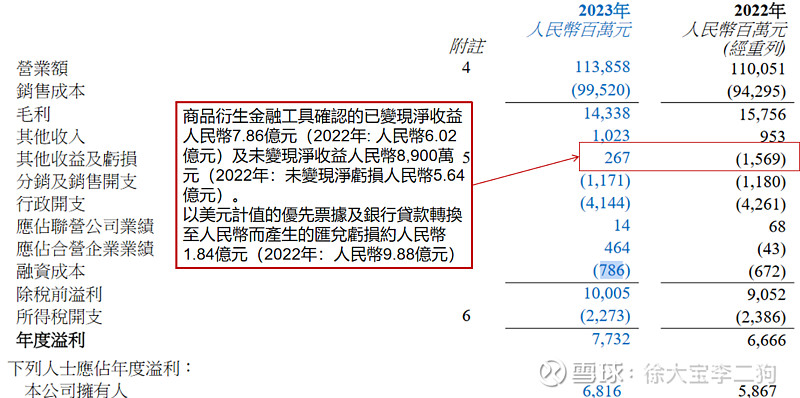

23年業績

業績大漲主要是金融工具和匯兌問題有18億收益。

23年核心業績是下滑的,主要是22年價格暴漲期間,批發項目利潤大增。

但是國内核心業務方面,23年仍然有8.29%的增長。有60億净利潤。

拆分下來,一波三折。

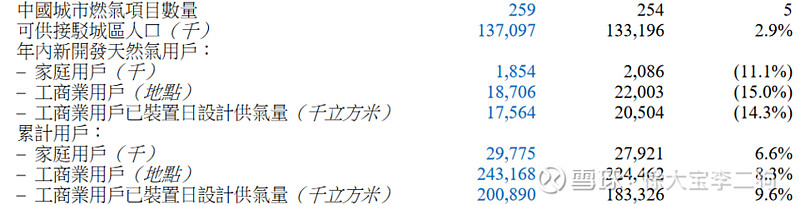

23年接駁業務下滑明顯,

24年的指引繼續下調,比較理性。現在接駁業務也只有2.7億的毛利。

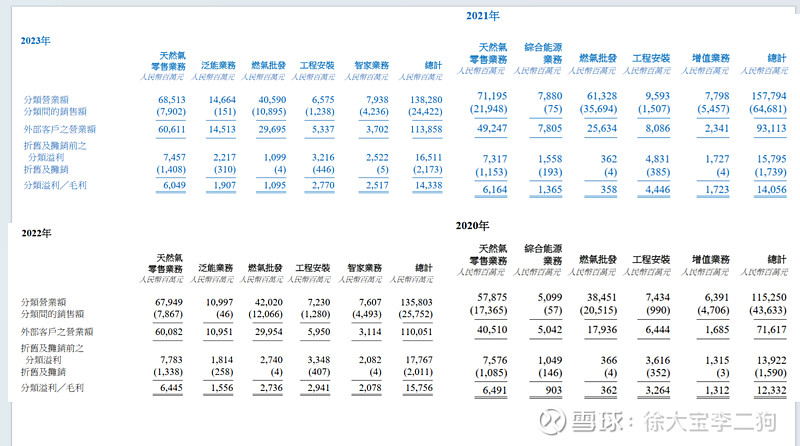

分部業務分析

過去四年燃氣零售基本沒有增長。燃氣批發應該是從美國倒賣LNG,22年美囯和其他區域價差最大,所以批發業務暴漲。23年後估計回歸正常。

綜合能源和智家業務是主要增長點,都是存量客戶挖掘,民企就是有活力,能做的生意要做到頭。

從分部毛利看,綜合能源業務3年CARG28%

增值業務(智家)3年CARG24%

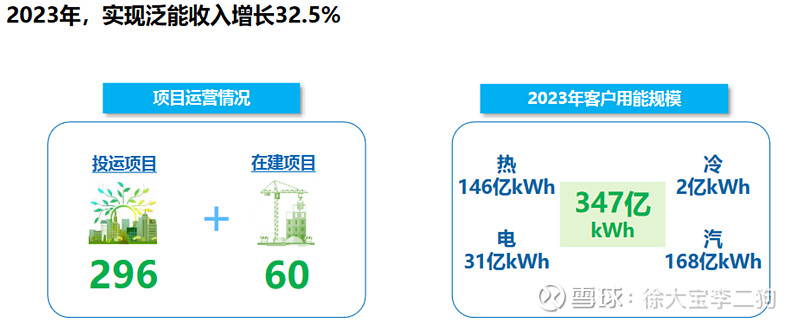

泛能業務

從燃氣接口,擴展到所有的能源,包括光伏鋪設、儲能充電、購電、購碳、甚至整體打包運營賺差價。

這個業務,我個人思考,手裏那麽多存量客戶,城燃都可以做,看IRR也就是資本投入效率。很考驗管理能力。另外如果央企做可能有些時候搶地方政府利益,面子磨不開。

我推測,IRR12%,意味著大概20億投入(22-23年資本開支),大概增加1.4億左右的净利潤,1.4億左右的折舊?

目前看這個生意比新開發的風電都強很多。

如果對比這個IRR大概是2500小時3毛9電價,度電利潤1毛5。

專注這個業務的上市公司也可以看看,有的高端物業一年電費就幾個億。

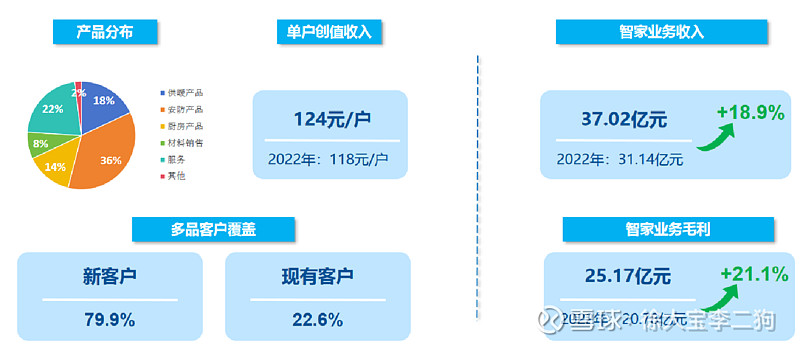

智家業務

兜售安防設備厨房設備還能賺那麽多錢,是沒想到的。賣電子鎖、燃氣竈、電暖器能賺那麽多錢,可見公司營銷實力。

這個是真的誰都可以做。但是新奧就可以把毛利率做到超級的高。

而且這個業務貌似不需要什麽資本投入。

收入占比6%,毛利占比馬上要到20%。

得説是真厲害。

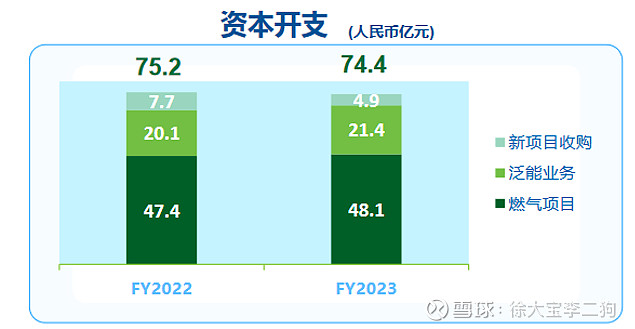

現金流方面。

經營性現金流100億左右

資本支出75億左右,燃氣支出有點超出折舊太多,這裏還是不太瞭解。是否折舊時間相對太久?這個問題在現在環境裏也不小。

和昆侖是兩個不同的方向。兩個新業務都很强。三費比例5.5%,非常之低。目前看比昆侖好一些。

ppt也是做的最好的,有業績指引。

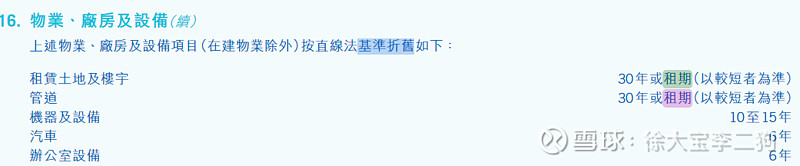

昆侖折舊方式,有披露固定資產原值

新奧折舊方式,這折舊比例太低了,利潤更多

沒有披露原值,沒法對比計算。