昆侖能源

優先考慮的是穩定性強的公司。

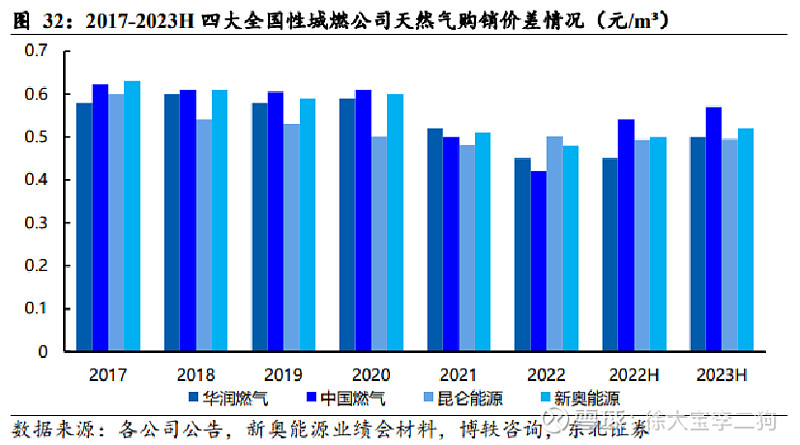

23年幾個燃氣商價差都在5毛左右。但是昆侖能源作爲中石油子公司,價差最穩定,中國燃氣波動最大。华润波动也不小。

同樣昆侖采購成本最低。

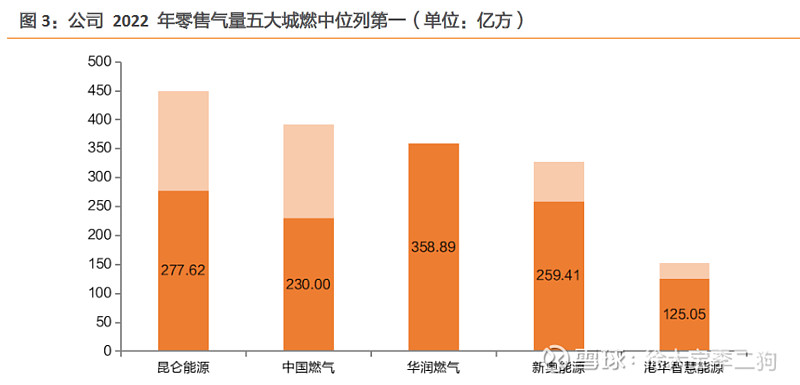

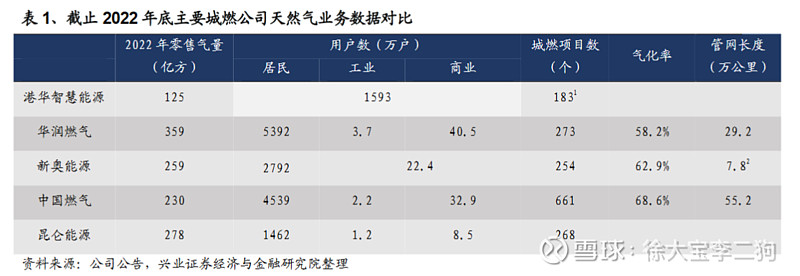

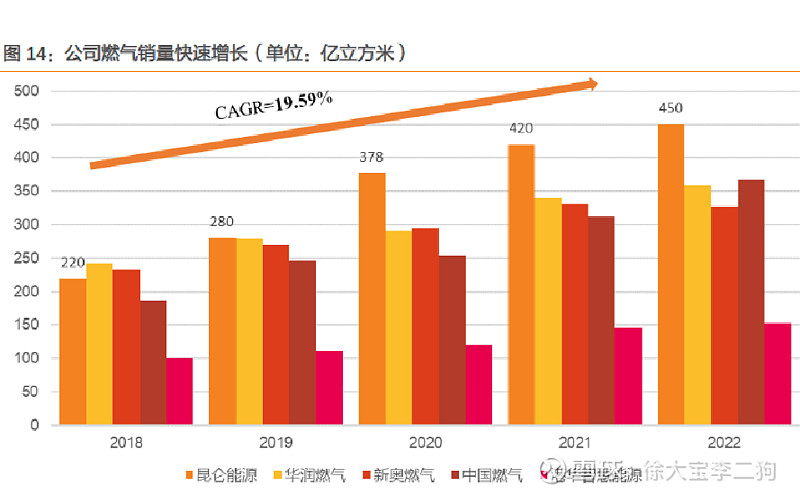

銷量方面,從18年到23年,昆侖220增長到492,增速最快。但是零售只有60%,客戶最少。

昆侖增速最快,不知是否有公司层面并购。新奧235-336,華潤240-350。只看天然气销售,昆仑23年税前83亿。华润税前73亿,新奥60亿。

几个公司的项目位置和业务重心是否有关联?从位置上看,东南沿海这些发达的区域,工商业客户能源价格高压力大,拓展综合服务可达性好,可以做能源统筹。 另外居民客户消费观念比较开阔,也容易做增值服务,卖东西。

所以存量客户开发这方面新奧和華潤更好些。昆仑客户很少,而且也还没看到动作。

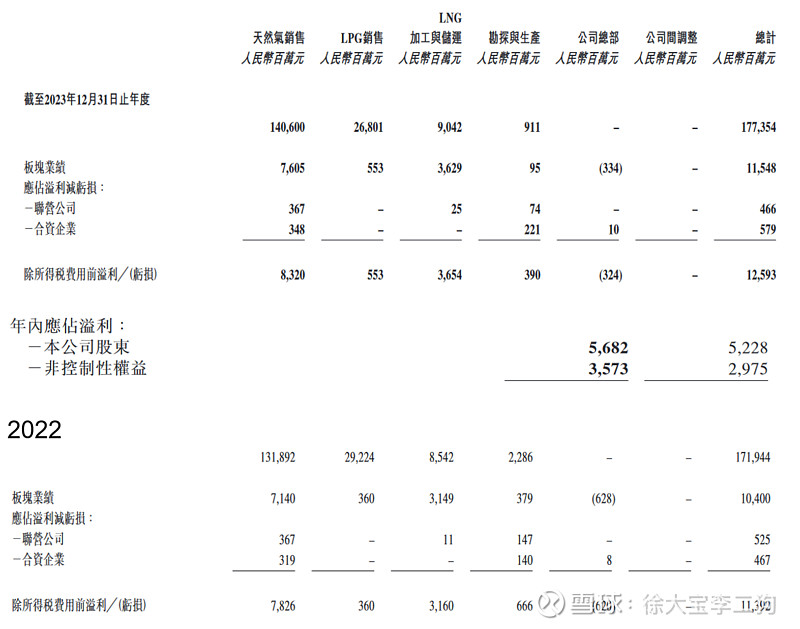

其他板块来看,昆侖的LNG加工与储运为公司优势业务,2019-2022年平均税前利润率达到38.6%,对公司税前利润的贡献超过三成。LPG基本沒有利潤。

昆侖基本不重视接驳了,新增用户不到100万,也是好事。22年23个新项目,23年只有12个新项目。行業普遍增速不快了。

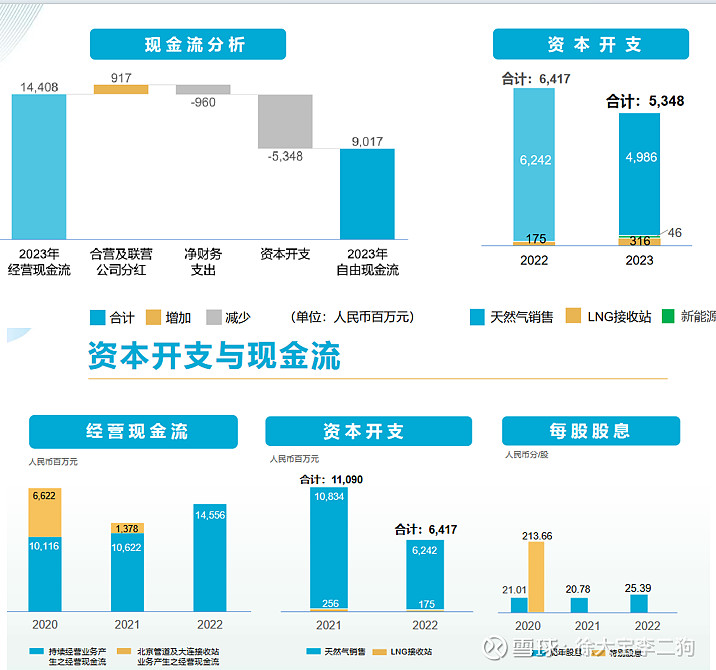

没什么收并购扩张,也不做综合服务,可能在這種高息環境下也是一种優勢战略。反正存量客户都是锅里的肉。会让現在的自由現金流更好。22年,23年分別是80-90億(全口徑,對應82-93億元的利潤)。

資本開支幾乎等於折舊,可以認爲是維持性的,这个现金流比较真实。折旧政策大概15年左右?

財報裏应收款、商誉、负债率这些都没什么毛病。在几个城燃公司里是最好的。

三费费率8.5%左右。

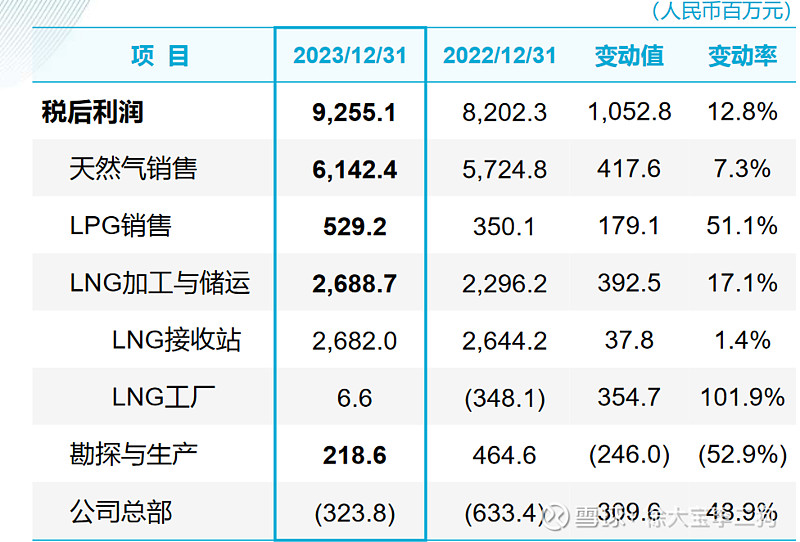

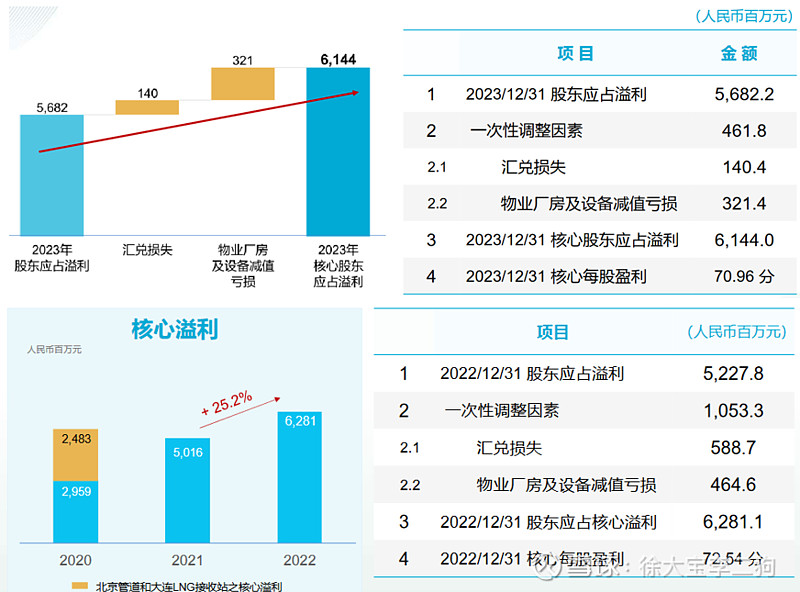

23年的所有利润都在增长。但是这都是假数,都是把包括汇兑、减值、一次性收益的費用分攤了的。

核心利润下滑。主要是匯兌。销售量销售额提升而核心利润下降,也就是説實際單位成本是變高的。

如果往他这个分部业绩里套,除了石油毛利降低,其他暂时搞不清楚问题在哪。

最後,估值来看,按核心净利潤pe10倍,歸母的自由現金流和净利潤連續兩年相當,未來派息率45%。如果增长在5%,在港股的吸引力一般。$昆仑能源(00135)$