風光分部:

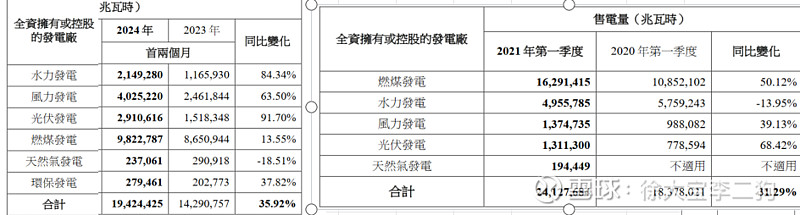

23年新增13.5GW.自建4GW,并購9.2GW。24年预期自建新增装机减慢至 7吉瓦(风/光分別为 4.5/2.5吉瓦),资本开支预期控制在 300亿元以下。 最好的一點是,風電、光伏大增,并且實現的度電利潤不減反增。

但是收購的項目多是2023年下半年,比如107億9.2G資產包是11月進入并表。這個資產包度電利潤不高,2022年度電利潤在8分左右。對23年影響不大,應當會降低24年度電利潤。

火電:

公司曾表示保留目前火電裝機。火電2022年虧損太大。扣去一次性資產處置和其他分部的負商譽收益,每度利潤-5分。著實暴殄天物,抗風險能力也差。

水電:

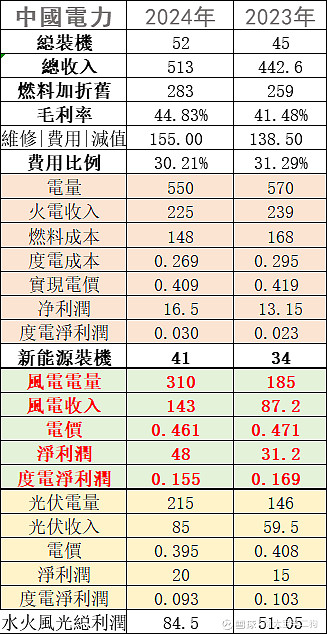

23年水電虧損8.3億,21年之前盈利在10億左右。24年 1季度內來水相對23年恢复良好,但是還遠沒有回復到2021年水平。估計24年利潤勉强回正。水電電價2毛6抗風險能力也很一般。

水火風光分部合計(不考慮儲能):

2022年出售火電資產盈利20億,實際上2022年主營業務虧損。 23年業績改善面比較大( 圖示51,報表45,其他分部-6億),24年同樣大增預期明顯。

多年來沒有大額減值,業績暴雷概率低,還算容易推測。22年其他分部利潤10億(其實15億負商譽從火電扣除,實際是-5億),23年-6億元。

24年模糊推測:

風光電度電利潤下降,火電度電利潤達到3分,水電不虧損,儲能忽略不計。

按分部加總85億計算,扣掉其他分部-5億元,少數股東損益占比35%,再扣除永續債4.5億元,估計歸母净利潤48億上下,PE7.7倍。負債率略高於華潤,估值和華潤按23年持平。

另外,融資成本有所降低(雖然大量負債是11月并表)。

問題:

1.107億資產注入的效率 。

23年的107億資產包,裝機7.5GW在建1.7GW。縂資產大概670億,都建成后縂裝機9.2GW,2022總的净利潤大概11.8億元,權益縂資產500億,權益裝機毛咕7GW,2022歸母縂利潤大概8億元。按22年報表估計,建成后歸母利潤11億元。

ROE10%.ROA2%。

大概要負擔420億權益債務。 實際上是投入530億左右。

由於不知道風光比例,按照2000小時計算,權益發電量在140億度,估計度電利潤在8分左右。2021年大風年,也未披露裝機量,不考慮。

由於項目是23年10-31收購完成,實際記賬只有兩個月。2024年風光的度電利潤可能會暴跌。

新建項目,如果比較好的新建項目想做到這個利潤,比如華潤的報表看,3G多風電,最多200億的總投入就能做到這個利潤, 現金支出只要50億,負債150億。是這個資產包投入的一半。ROE20%+

所以資產并購當天回落,第二天股價繼續大跌。

2.現金流極差,資產注入是會計上放大杠桿。

自廢武功剔除火電,而綠電應收款囯補太高。這是純綠的問題,現金流不濟。同樣30多G裝機,遠不如龍源。這個現金流,又要完成集團任務,剔除火電是不是屬於戰略失誤?

從資本開支的角度看,收購一個總值100億項目,負債70億,資本開支計算應該只要30億。自建100億項目負債70億,資本開支則是100億。

所以23年報告寫道資本支出303億,而總資產含折舊增加1000多億。實際上如果全部自建,這資本開支得接近千億。資產大增大多數是23年下半年,這些項目資產的質量還沒有得到報表驗證。

這更像個爲了未來規模,規避資本支出效率的會計問題。

3.少數股東占比高

2022年報少數股東30%權益,因火電虧損少數股東損益37m;

2023年報少數股東45%權益,占據14.5億利潤,損益占比32%。未來少數股東損益比例只會更高。比如2023年收購的北京公司2024年可能新增4億的少數股東損益。

4.費用比例高。

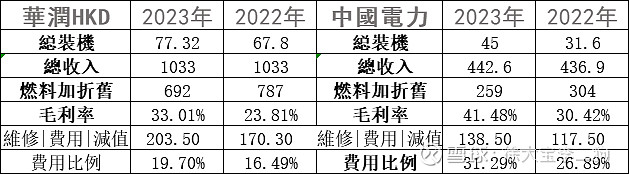

23年業務稍有好轉,維修費用、管理費用、減值、其他經營開支增加了20億元,占總收入的5%。對比華潤很明顯過高。

這種并購模式對管理考驗太大。