扫描这个公司主要是看到,20-21年报都是150%以上的分红率。后来发现马上消费的赵国庆是副董事长。创办马上金融之前在京东做副总裁,再之前就在我前公司工作。

混改后的大股东重庆商社是物美和步步高控制。这两个民企对资金有一定的需求。23年初的货币资金比22年、21年少的多,故22年报的分红率大幅降低。

从目前报表看,货币资金大幅回升,23年报有可能大额分红。这可能是个不错的机会。

四大主营板块

百货、超市、电器、汽车贸易,毫不性感。没看头,也没办法详细评估。

整体行业看,过去几年网上零售,20年后逐渐稳定,线下商城数量是减少的

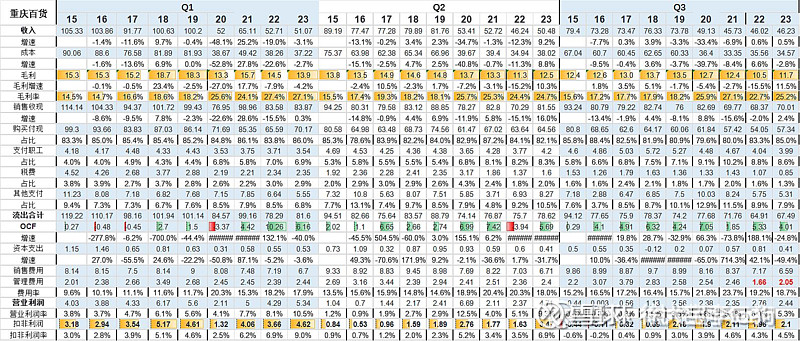

重庆百货控制率巨高

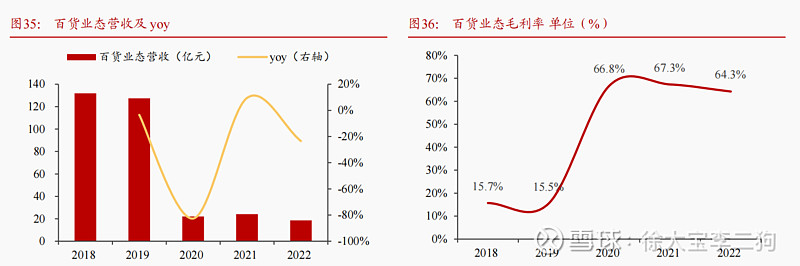

重百来看,百货部分,改变会计准则,但是毛利还是大幅下滑的。19年大概19亿毛利,22年估计只有14亿。

超市,每年都在关店,坪效稳定。

电器,营收下降、毛利下降。

整体来看,疫情三年都是经营收缩,23年有所缓解。(20年收入大幅下降是改净额收入法)

和物美合作(董事长换成物美掌门人)混改大幅提升了经营效率,毛利下滑,净利提升。随者线上生鲜模式走不通,重百经营收缩应该有所缓解。从这方面看,经营效率大幅提升,吸收母公司发行4000多万股也不是很大的坏事。

@@小诺阿Noah 做的这图表可以明显看出生意已经不行了,哪怕是2023年也没有什么缓解,这点很致命。经营效率的提升比较明显。信息有限,长期看yoy只能给他1%了。

马上消费部分

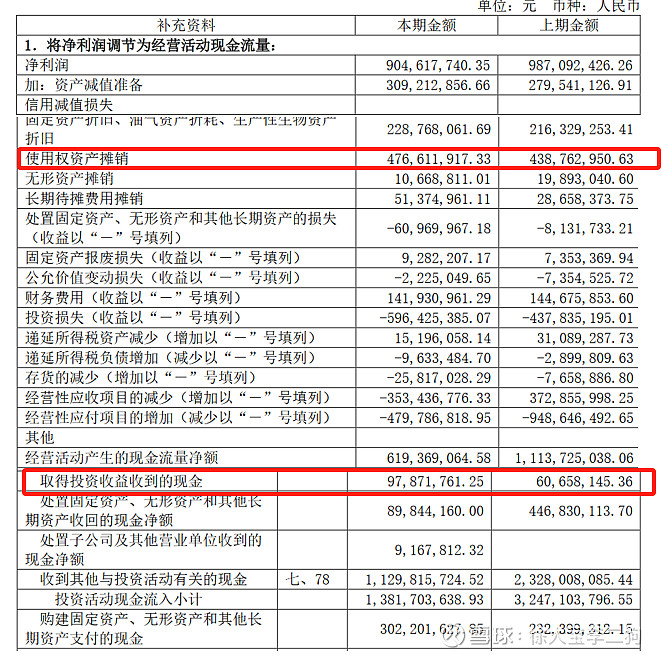

每年投资收益,但是应该没有现金入账。

合法的放贷利息上线是24%,马上消费平均23%。基本消费金融公司的都在20%以上。接受这些利率的人,很多是东拼西凑、超前消费、沉迷游戏。无论这付24%利息的人如何不理智,事实证明这确实是刚需,光马上一家就已经有过7000万人次,其中一半在农村。这个人群比我设想的多的多。假设一年2万的借款,至少有1亿人参与过。

坏帐不超过20%就能保本。

从社会效益上看,这件事情规范起来总比民间信贷整体上来地好,至少暴力催收基本不见了,法律层面的官司和调解变多了,PVP的扯皮放在阳光下。这从道理上本身是让人恶心的生意。但是从效益上说,随者K形社会固化,也可能是还不错的生意。

催收和后面谈判,我认为大家基本都一样,电话本轰炸,隐性威胁,搞的借款人痛不欲生。然后是发传票,和解。 逾期一年以上的,基本都是慢慢谈,目标都是尽量收回本金。或者卖掉不良资产。

主要技术含量还是在前端的客户导流、风控。从公开信息看这方面马上消费是不错的,还有大模型,也有物美这些流量支持。诱导消费、捆绑销售现在也不多见。

从以上这些方面看,马上消费是很可能长期跑的不错的,这个增速给10pe+也合理。只是分红率现在估计只有20%,是个隐患。

现金流调整

现金流还是很充沛的。

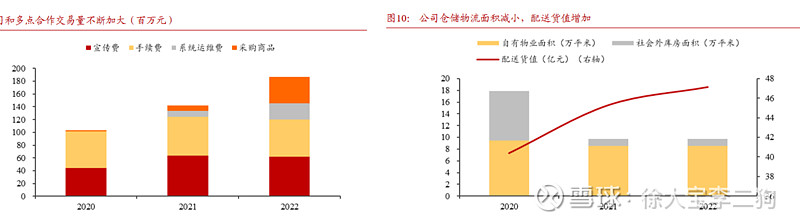

物美入主后,调货部分走多点,应付变少,年度变化调整为0

租赁面积100多万平方米,每年支出4.8亿。假设这部分维持稳定,不放在自由现金流里。

21年现金流大概15亿

22年现金流大概14亿

扣除固定资本支出和财务费用2.5亿,自由现金流大概12亿

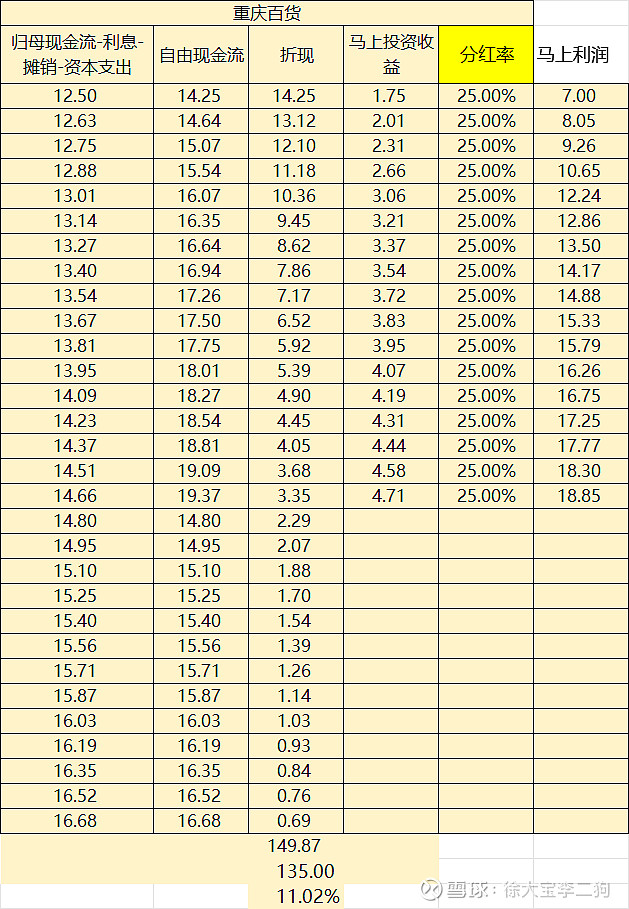

马上消费投资收益,估计23年7亿+利润,分红率低,假设未来5年增长15%,10年增长5%。因为业务还是有不确定性,假设2040年清算。

目前这个价格可以走到13%+的折现率。

可能的看点

1.期待重百的主营业务百货电器超市经营变好,这个可能性非常之低。

2.马上消费的分红率变高比如50%,估值会立竿见影的拔高。

3.现有分红规章是14年定的,未来是否有长期分红率的改变。

4.23年报分红率可能再次达到100%或者以上。