泵是不同领域给水或燃料扬程增压的,产品五花八门。A股上司公司就有多家。但是他们业务基本不重合,有可能再小领域出现利基市场。各类泵类产品的能源消耗占社会总能耗的10%-15%,泵的购买成本在泵的使用周期内占费用总额的比例少于10%,而其消耗能源的费用占费用总额比例却高于80%。可以说也算双碳概念。

大元基本上是三个板块,业务非常清晰

农业用泵,热源配套的热水屏蔽泵,工业和汽车液冷泵

01农业泵 客户分散低市占率低增长

大元收入7个亿,占全国的不到1%,国内使用场景极其复杂且没有太大技术含量客户范围大、规模小、使用笨重、运输麻烦,所以直接甩给专业的经销商来做。公司最大的经销商客户是埃及和伊朗。。。目前产能200万,24年共计400万产能马上投产。未来不排除会压货降价等方式,产能用足扩大市场。估计产能投产后收入至少15%增速,毛利个位数增速。

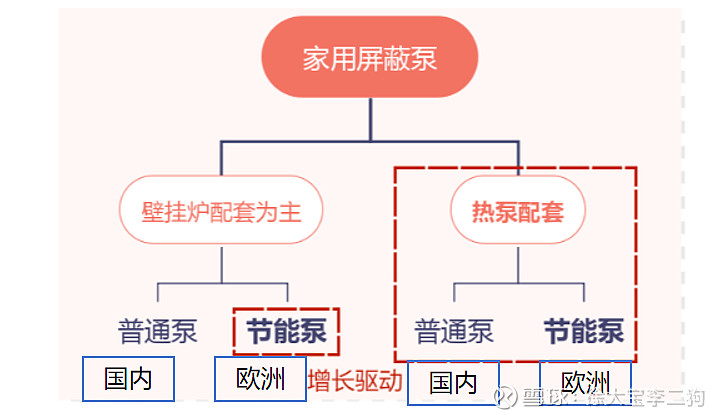

02热水屏蔽泵介绍

就是给有热水系统的热源做配套,做一个末端循环和屏蔽。常见的热源就是壁挂炉和空气源热泵。这部分无论是那种热源,终端用户都很难自己换屏蔽泵,都是主机厂来换,所以无论是存量还是新生产的热源,屏蔽泵都是TOB。这部分产品直销给美的、格力、威能、博世这些主机厂,但是我理解也卖给国外的一些热源维护经销商,配套给当地客户维修更换。

按热源分两种,按节能情况分也两种节能型和普通型。前面说泵的能耗很大,所以节能泵再欧洲受到重视。所以又有国内的、欧洲的分类。也就是可以分成8种情况。。。。

产能方面,规划500万屏蔽泵估计25年才能投产。

03壁挂炉屏蔽泵 工程端政策端持续下滑 存量零售替换市场

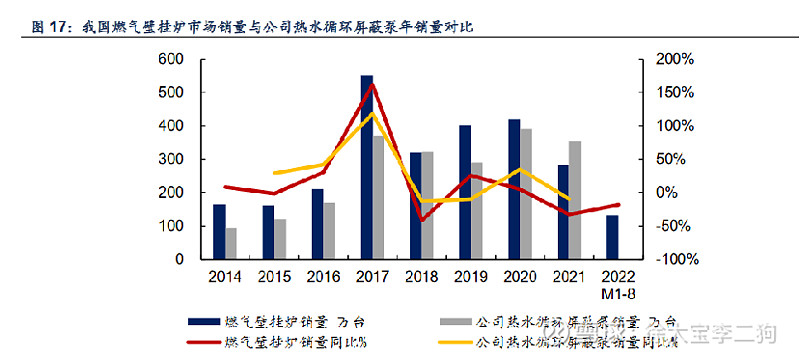

2022 年燃气壁挂炉国内销量为 207.6 万台,同比下滑 27 %;外销 42.2 万台,同比增长 30%,国内壁挂炉市场对应的水泵需求主要以非节能型产品为主。

17年煤改气之后,壁挂炉屏蔽泵的工程渠道和政策渠道都在大幅缩水,基本上也就是零售占据了很大部分。虽然2023年H1国内壁挂炉市场回暖,但长期看地产和改造端需求仍会缩量。公司销售量已经远超壁挂炉国内销量,市占率估计超过60%。这部分估计只能有个位数增长。

2022 年,欧洲壁挂炉市场销量约为 860 万台,市场存量约为 1.4 亿台,市场成熟以置换需求为主,对应水泵以节能型产品为主,壁垒较高。这部分增速估计在30%以上。

03热泵屏蔽泵 内销稳健

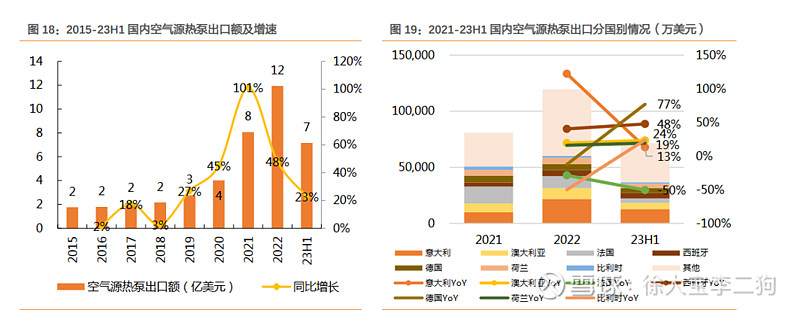

2022年Q3国内热泵出货量在178万台,热水屏蔽泵142.5万台,公司内销份额13万台。虽然欧洲热泵销量不佳,国内出口份额仍在持续增长。保守估算2023年国内热泵出货量和2022年持平,在250万台左右。公司份额持续增长,预计2023年保守估计内销出货量在30万台。

2022年欧洲能源危机,欧洲热泵销量300万,2023年滑坡,但仍高于2021年,估计230-240万台。欧洲热泵存量市场约为2000万台,热泵新安装比例远高于壁挂炉

热泵屏蔽泵(主要是节能泵) 外销失速

2023年H1 各类型节能泵在报告期内销售超过 75 万台,同比增幅接近 200%;也就是2022年H1仅有26万销量,对应年报超过100万销量,估计受益于2022年ew冲突导致的能源危机和补贴下发,Q3Q4节能泵销量激增,各接近40万台。

节能泵价格远高于普通泵,欧洲补贴后节能泵季度销量激增100%以上,至关重要。

但是2023年Q3电话会议指出东欧销量不佳,单三季度农泵增速9%,家用泵增速11%,工业泵增速75%。且根据电话会议说明,Q3销售共400万屏蔽泵,100万节能泵,单独Q3大概仅有30万套节能泵,应当低于2022年。热泵因俄罗斯市场可以勉强维持,但受制于节能泵主要配套对象是销往欧洲热泵,短期必然面临失速。

按数据计算下Q3销量不容乐观,主要原因是欧洲补贴的一次性效应消退和能源危机解除。单独拆分2023年第三季度,公司营业收入基本没有增长(5亿)利润增长1000万。主要是2022年3季度欧洲市场爆发,公司新产品毛利应不如2023年,且投入了大量营销管理费用。

05家用屏蔽泵未来市场计算 很可能增速并没有那么快

拍脑袋,欧洲能源危机解除,24年起开始缓慢恢复,保守估计未来整体家用屏蔽泵领域在10%左右增长。热泵领域,公司市占率从22年7%增长到26年15%。

06工业泵和液冷泵 真正的增长点

按2023年H1报告,工业屏蔽泵领域:在公司长期以来的技术及产品储备的支撑下,报告期内,该业务板块收 入进一步加快了增长速度,实现销售收入约 1.3 亿元,同一口径下同比增长 47%,其中化工领域增速超过 50%。

工业屏蔽泵产品主要为定制化产品,其下游主要为大型石化项目,对产品的可靠性 及安全性要求极高,因此产能释放速度相对较缓。公司多次表示工业屏蔽泵的产能不足,合肥新厂房建造完毕有望促进工 业屏蔽泵产能扩充。

液冷泵领域:报告期内该领域合计实现销售收入约 0.2 亿元,同一口径下增速超过 80%。

未来3年这两个领域有望维持30%以上增速。2026年产能释放后收入6.5-7亿元,相当于再造一个家用泵板块。

07 财务体检

除合肥和温岭项目外,没有其他产能规划和资本支出。近年的资本支出属于一次性。

现金流情况一般,可以接受。存货情况和现金流匹配,可以接受,不算优秀。

08 2026年收入利润 保守估计

收入方面,农业泵+1亿, 热水屏蔽泵+5亿,工业泵及其他+4亿。

之前的研报一般在2025年就给到了5亿左右的利润,但是都没有考虑到欧盟补贴一次性退坡的情况。毛咕咕,2026年总收入27亿,4年YOY14%,毛利9.5亿,税前利润5.5亿,税后4.5亿。市值加转债后,pe在10倍。欧盟

风险

欧洲衰退/能源危机解除后热泵销量不及预期/国内经济景气度上行导致大宗涨价/行业鲶鱼