对于 $安徽合力(SH600761)$ 之前 @狮王Lion 已经对国内叉车双雄已经做了深入的研究,有此珠玉在先,对于安徽合力的投资价值,主要考虑了几个因素

1.行业东风已来,分布式仓储需要AGV、锂电等叉车换代。近年行业增速明显。

2.合力有衡阳、盘锦、宁波、宝鸡等五大基地,从华东基地出发延展到全国物流基地,能显著减少运输费用,竞争力明显。

因为几大基地如宝鸡投入生产并不久,未来几大基地有产生更多利润的能力。

3.国内行业集中度明显提升,未来有提价可能。

4.经验证明,新国标会加速促进叉车的更新换代。

对安徽合力和杭叉的对比学习,再次考虑了有几个因素:

1.价格问题:价格目前处于低谷状态,杭叉还比合力还略低。两家叉车的单价大概都在丰田单价的30%,目前对行业技术的等级了解不深。因为18-20年行业集中度大幅提升,我觉得在行业出清后,这点应当有巨大的弹性。

关于2020年Q4公司毛利暴跌,公司回复是钢材涨价所致,但是钢材在2021年Q1涨价更凶,毛利却回升了。实际上就是单价的降低,原因可能是价格战。54%的市占率,应该没有继续价格战的必要。

钢材价格从20年中到现在已经涨价超过60%。考虑一部3.5吨的常见叉车,有6万的单价,根据成本分析表,大概占4.3万的原材料成本,考虑普遍3.5吨的叉车有5吨的自重,平均钢材重量占一半,2.5吨叉车钢材2020年中的成本估计在1万元以上。这意味着2020年中钢材成本占比在25%。目前的价格,钢材成本要达到35%。 对整体成本影响为6.5%,从2021年5月相比2020年中,叉车毛利率大概会下跌5个点 以上。目前已经看到小公司被逼迫涨价,合力、杭叉的涨价也势在必行,否则短期内对业绩来说是个不小的风险。

好戏来了,目前的叉车双雄看谁有更强的涨价能力,涨价是否会有更明确的分化。

2.净资产分析:行业基本不属于重资产行业,年度收入大概是真正生产性固定资产的8-10倍。这个数字甚至高于酱油。

合力每年的折旧和在建工程比较稳定,主要在智能制造。看利润-现金流转换表,两个公司的折旧减值差不多。杭叉投资8.5亿打造6万台产能基地,反而有些嫌疑。目前杭叉20万台的产能固定资产是12亿。

从历史上来看,合力固定资产购置最大的年份是11年和12年,这两年都超过了现金流量的金额。随后14年到现在大概在现金流量的1/4。每年净利润中的折旧比新购置资产略低。这是一个良好稳健的制造业标志。合力貌似没有基地产能瓶颈的问题,迎来收获期。

杭叉的长期股权投资并非一次性收益。杭叉用10亿资金和大概4亿负债,占据了中策橡胶125亿并购价的大概11%。收购约定中策未来三年的每年10亿以上净利润,我们可以按大概平均1.5亿的股权收益。这个收益可以认为是扣非。

3.关于成本的分析:

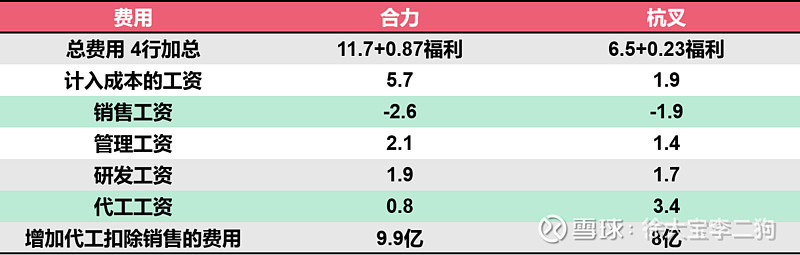

目前国内行业水平比拼的就是成本。比如运输费用,合力异地建厂付出了折旧、管理费等多重代价,那么杭叉不异地建厂的运输费必须是算在成本内的。这部分报表内放在了营销费里面,说不通的。实际上杭叉的毛利要低于合力。但是合力的人员工资高一些:

人员成本分析:

杭叉未计算销售公司人员费用以及外部委托的零部件的管理费,合力销售及零件都是自营

可以考虑合力扣除2.5亿的销售费,杭叉扣除1.9亿

外委生产部分(杭叉招股说明书显示,其外协加工费占销售成本的比例在6%左右。)这部分貌似逐年下降,在成本表里貌似是“其他”行。这部分杭叉增加3.4亿代工费,合力0.8亿。

这样调整过的工资的对比是11.7-2.5+0.8=10亿对6.5-1.9+3.4=8亿。管理效率有差距,但是没那么大。整个验证逻辑是所有并表子公司的人员都反映在了薪酬列示和保险费用里。

实际上的人工费用合力还是高,这个数量相对净利润来说不是个小数字。虽然合力也没有退休人员压力,但是这部分国企通病。这部分合力的劣势基本上抵消了杭叉运输费高启的问题。除去不好理解的技术层面,两家企业管理上基本并没有太大的差别。合力略微优胜-主要是因为1.未来分部基地的好转2.产品单价的优胜。

无论是哪一种估值体系,合力目前显现是明显的低估。