本文仅用于记录自己的投资历程,请勿用于投资参考

一、持仓概况

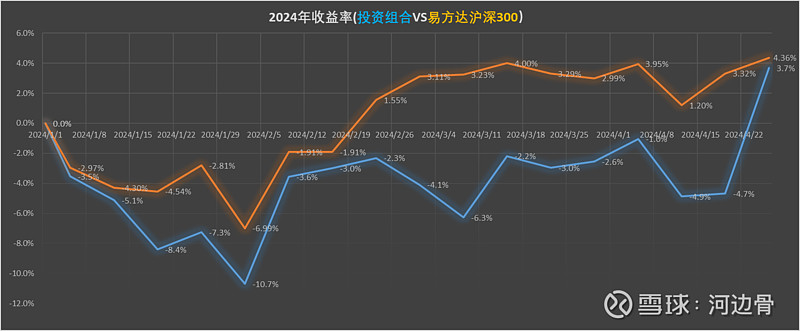

近5个月来账户第一次转为正收益,涨幅追近易方达沪深300指数基金的4.36%。

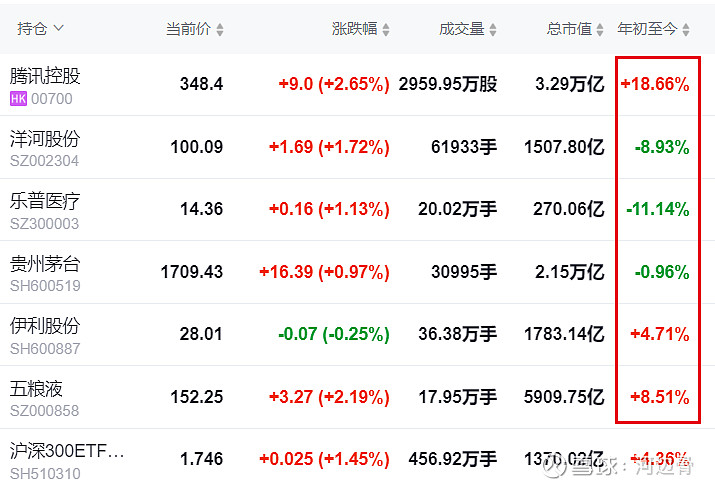

持仓6支股票中,第二第三重仓股洋河股份和乐普医疗最拉胯,不仅在2023年贡献了大部分亏损,2024年上半年继续拖后腿。本周公布这两家公司2023年报及2024一季度,市场已提前“知道了”他们的业绩(有中国特色的信息差市场)。腾讯本周虽大涨了14%,但仍处在低估值中,继续安心持有。

乐普医疗2023年报和2024一季报给人的印象:2022年的目标一个没实现,还倒搭进去不少。原计划医疗器械实现30%-40%增长,最终也是37.5%,只不过是负的;原计划药品实现15%左右增长,最终同样负增长11.47%。

洋河股份2023年报和2024一季报给人的印象:竞争优势不再,让人看不到未来。当然,市场先生的极度悲观情绪已经体现出来:除去现金12倍的PE,70%分红率4.5%股息。这个价格是有价值的,且本人认为洋河股份的质地超过市场上95%的公司。至于管理层"不诚信“的问题,我认为问题不大。有没有一种可能:2023年如管理层所说的,已经达到14%-16%的年度增长目标,但2024年一季度实在太差,所以将2023年一度分利润转移到2024年,造成了管理层的“不诚信”。这一点相比乐普医疗的管理层简单是九牛一毛,持继几年利润东拉西扯,熟悉乐普医疗的球友应该都见怪不怪了。

宏观经济不好的情况下,更显示龙头垄断公司的竞争优势。基于此,有价格合适的情况下,我会调整我的持仓上限:

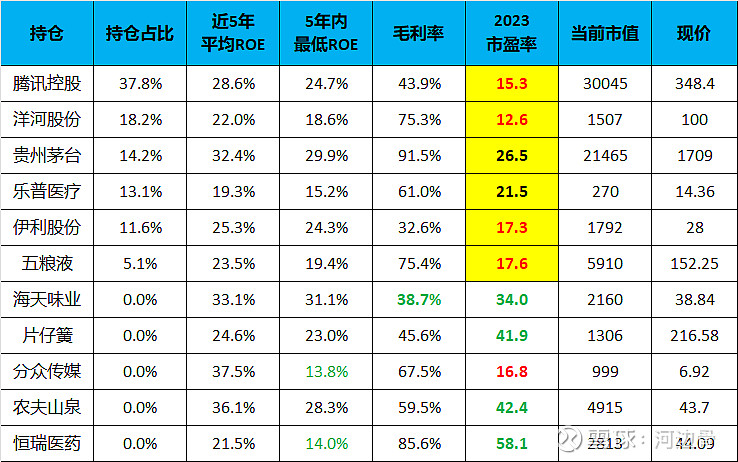

二、持股估值:

极度低估:腾讯控股

合理估值:贵州茅台

偏高估值:海天味业,片仔簧

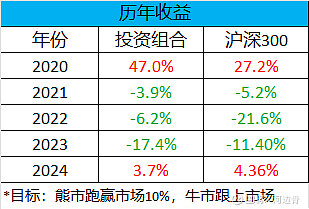

三、2024年总资产收益率3.7%,跑输易方达沪深300指数0.7%

四、2024年交易记录及未来交易计划

第一笔:2024年01月12日,99.2元加买占投资组合1%洋河股份。

第二笔:2024年01月17日,94.56元加买1%洋河股份

第三笔:2024年01月19日,13.98元加买1%乐普医疗

第四笔:2024年03月25日,14.29元卖出2%乐普医疗,99.87元买入1%洋河股份,28.27元买入1%伊利股份