先谈不好的方面

1、有息负债不降反升

虽然只增加不到1个亿,但账上躺着34.9亿现金的情况下,就算因为还没到期不需要偿还这些负债,但也不至于还增加长期借款的地步,究竟是怎么回事?这是2022半年报中我见到的第一只“蟑螂”。

2、又买买买

2021年年报显示公司悄悄买下了2家企业,其中一家还是管理层自己开的公司;今年上半年又花1.5亿元买入两家,分别是青岛力山眼睛护理产品有限公司和山西天生阿胶,两家公司公允价值5300万,产生商誉近1亿元,蒲总不是承诺不再买了吗?这是半年报的“蟑螂2号”。

3、所有的财务报告就是不公布医疗器械常规业务的收入数据或新冠检测试剂数据,只有百分比,让我从2020年半年报搜到2022年半年报才大概算出一些眉目。

再谈谈半年报中一些好的信息

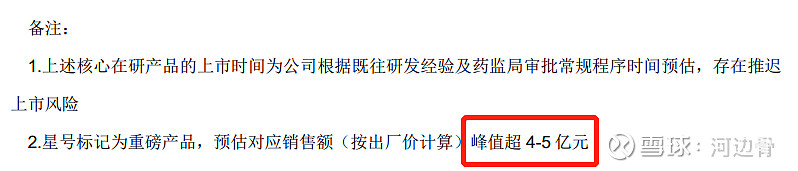

1、乐普医疗往后几年的可持续发展:20个带星的研发产品梯队,未来逐年上市的创新产品会带来近100亿的收入,加上现有创新产品组合共同驱动,公司核心业务重新回归研发创新驱动的可持续增长。

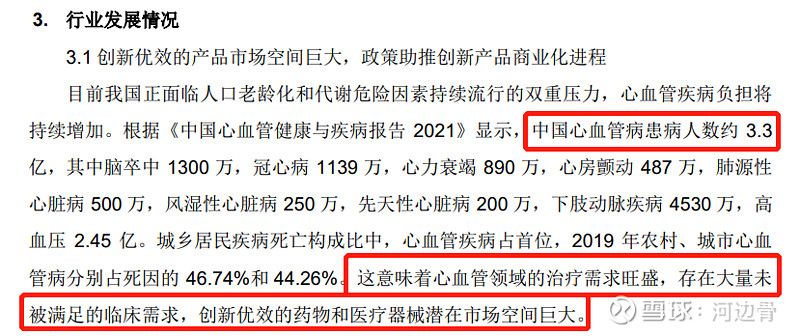

2、老龄化使心血管医疗产品需求旺盛,行业空间巨大。

3、医疗器械常规业务高速增长,有可能带动公司业绩高速增长

2022年上半年医疗器械常规业务收入24.2亿,新冠检测试剂收入4.8亿,仿制药17,.47亿,原料药收入1.53亿,医疗服务约5.9亿。医疗器械常规业务占比达45.4%,且同比增长43.29%。随着这项业务占比越来越大,乐普的业绩未来有可能会出现高速增长。

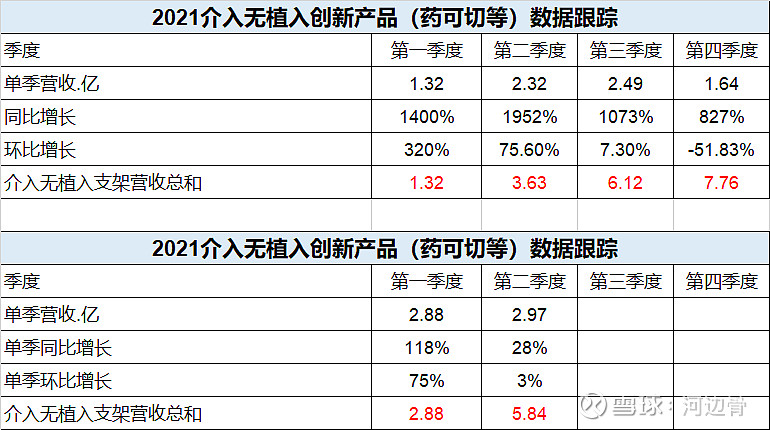

4、介入创新产品(药可切等)收入情况

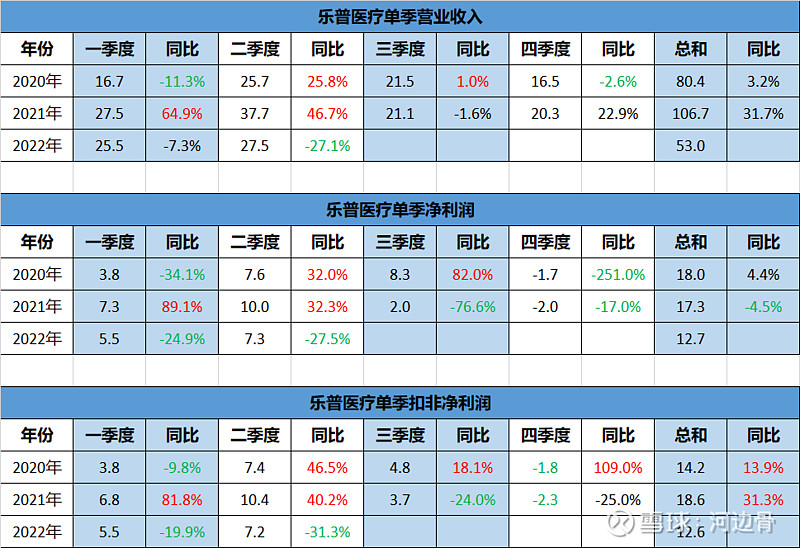

5、单季收入与利润情况

数据很清楚,不需要解释,负增长主要由于新冠检测试剂收入及利润减少,这些数据应该会从第三季度开始变得好看,至于股价会不会因为数据好看开始反转,无法预测。

6、研发投入4.4亿,同比增长19%,像乐普这类高科技公司,与海康威视类似,只有不断加大资本投入拓宽护城河,才能保持领先的优势,不属于优秀企业之列,但目前的估值很有吸引力。

7、注销2019年回购的1240万股,按现价17.3元/股,相当于给股东们分红2.1亿元.

8、估值:2022年全年营收应该在100-108亿之间,按常规业务净利润20%计算,全年净利润在20-21.4亿之间。取净利润中位数20.7亿计算,假如乐普在严重低估的15倍和合理的25倍之间波动,则市值的波动区间为310亿-518亿,对应股价17.2-28.8元。当然乐普有可能跌破15倍市盈率,毕竟腾讯这种一流生意目前的估值也已经跌至13倍市盈率了,乐普作为二流生意什么事情都可能发生,但15倍对我来说已经够便宜了,市场先生多送的钱留给其他人赚。

目前持有乐普医疗占总资产比例为22.8%,仅次于第一重仓股腾讯控股38.2%。曾经作为第一重仓股买到上限40%,但由于下跌以及新增资金投入所以比例下降,买入至今未卖出一股,这笔投资是赚是赔,再等一年或许有答案。