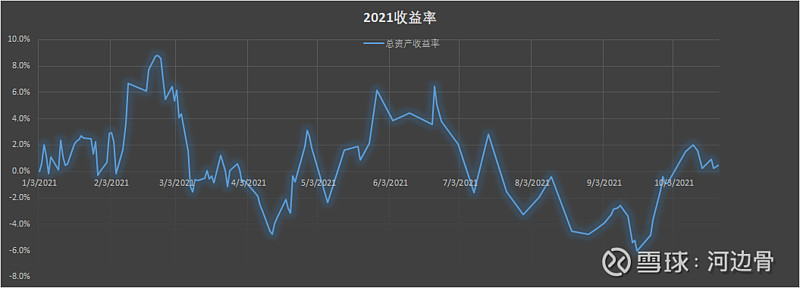

第一重仓股乐普医疗本周继续下跌,导致年内收益从上周2.71%减少至本周0.89%。

浙江美大发布2021年第三季度业绩,一如继往的稳定增长,营收同比增30.36%,净利同比增34.5%,超过大多数人的预期。股东户数创新高,虽然对我们这些长期持股的人影响不大,但正好可以借机看看散户多的股票业绩好是不是就不能涨。

周期股如何估值

世界上没有准确的估值方法,我们所能做的只能是粗略的计算估值,以及不停的实践加以验证。周期股的估值方法更加难以确定,但十几年来我一直采用市净率的方法估算周期股:在历史最低市净率附近买入,翻倍以上卖出的方法,实践证明非常实用,典型的例子有券商股,航空股等。

周末无意间看到唐朝关于周期股的估值方法,如陕西煤业和分众传媒的估值,他采用了10年净利润平均值*25倍(无风险利率3%-4%倒数)的方法,不得不说这个方法同样非常好用。并且与市净率计算的方法有异曲同工之妙。接下来我们以圣农发展为例,分别用市净率法和十年平均净利润法分析。

1.市净率计算法

圣农发展最近10年的历史最低市净率是2.2倍,发生在2012年11月,按圣农发展的经营情况,出现大幅亏损的概率几乎没有,因此目前每股净资产7.9元减值的可能性小,目前总股本12.44亿。

计算得出圣农发展很难跌穿每股2.2*7.9元=17.38元,以及2.2*7.9*12.44亿=216亿市值。

当然很难并不等于绝无可能,所以唐朝给了0.7-0.8的理想买入系数,应证了那句老话,想要获得超过平均水平的利润,就要在低于价值的价格买入。

2.十年平均净利润计算法

唐朝对于周期股合理估值计算=近10年平均净利润*25

唐朝对于周期股理想买点=近10年平均净利润*25*0.8安全系数

圣农发展最近10年每年净利润如下表,计算得出年平均利润为8.5亿:

则圣农发展的合理估值=8.5*25=212亿(与216市净率算法相差无几),折合17.07元

圣农发展的理想买点=212*0.8=170亿,折合13.66元,有人会认为太低估,应该买不到,不过仁者见仁,这种极端价格虽然很少出现,但一旦出现买入后收益会很可观。

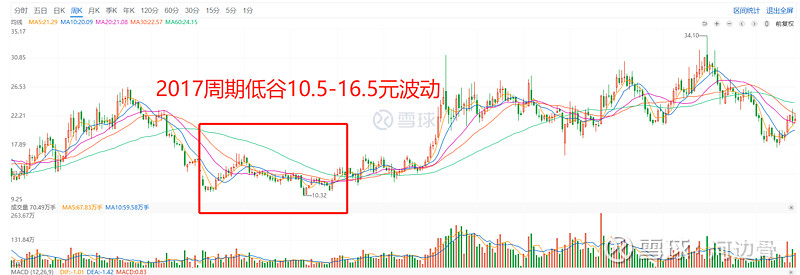

下图红色方框为2017年相对周期低谷时圣农发展K线图,当时的价格在10.5-16.5元间波动,虽然现在圣农发展克服了瓶颈,非周期食品业务正在快速发展,但并不能排除市场先生因为情绪波动将圣农发展打到13.66元的可能,我们可以在18元以下买入,如果有机会在跌至13.66元加买,那么是市场先生给予的大馈赠。

结论:在之前的文章里我经常提到,对于周期股我是比较谨慎的,不敢轻易触碰,但是如果找到一种行之有效的估值方法,可以利用时间在周期股上获得丰厚的利润,本人认为市净率算法结合近10年平均净利润算法,可以应用到周期股的估值上,慢慢实践加以佐证。