$兴业银行(SH601166)$ $招商银行(SH600036)$ $中国平安(SH601318)$ @今日话题

何为量化交易?

量化是按照所制定策略给出的买卖决策进行的交易方式。用模型替代人为的主观判断,极大地减少了投资者情绪波动的影响,避免在市场极度狂热或悲观的情况下作出非理性的投资决策

量化交易种类

1. 价值类量化交易

将基本面数据量化,找出价值>价格且有高安全边际得市场弃子,待价值回归后卖出

2. 技术分析类量化交易

我个人不大认可也不懂技术分析,所以不讨论

量化交易优点:

1、纪律性

根据模型进行决策,排除个人主观因素干扰,克制人性中贪婪,恐惧等弱点

2、大概率赢面

依靠组合资产取胜,而不是单个资产取胜

单个资产可能有黑天鹅事件且可能长期不出现价值回归,但组合资产在足够分散情况下,可以冲消黑天鹅事件的影响,且其价值回归必定出现

3、心理有底

将价值因子量化,利用大家都熟知的价值(例如PE,PB),从历史数据中挖掘最优估值买点,估值卖点,既有理论支持也有实际数据支持,且拥有高安全边际,做到大熊市中,吃的好,睡的香

身边的量化

最为人们熟知的量化——指数

以上证50为例

上证50 指数是根据科学客观的方法,挑选上海证券市场规模大、流动性好的最具代表性的50 只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况

挑选上海证券市场规模大、流动性好,实质上这是一个以规模,流动性为量化因子的策略,指数之所以能成功是因为坚持一套策略,没有人性弱点的干扰,且足够分散。

从《投资策略实战分析》一书中对美股长达50年的数据分析得出,在任何一个10年期内,晨星公司所追踪的投资基金中,70%基金的收益率都无法战胜标准普尔500指数,这是因为这些基金经理没有做到在任何情况下都坚持投资纪律。缺乏纪律,严重地损害了这些基金的长期表现

而实质上标普500即是一个有行业划分的“大盘股”策略,标普500的成功即是永远坚持这一策略且美国经济持续增长

简单因子的量化收益率

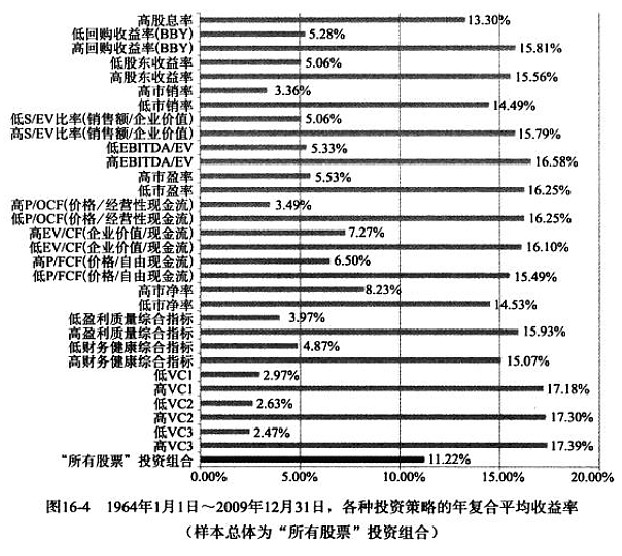

摘自《投资策略实战分析》

应用1964年-2009年美股数据分析

我主要拿大家都熟知的价值因子来讲

高股息率,低市盈率,低市销率,低市盈率,低市净率

选取美股单个因子(上述)排名前10%股票,不超过50只,每年同一时间卖出所有股票,再买入单个因子(上述)排名前10%股票

我们可以看到,无论坚持高股息率,低市盈率,低市销率,低市盈率,低市净率其中任何一项策略,都获得了年复合13%的收益

也许很多人说10%收益我就很满足了,可是好像很简单为什么却很少人做到呢?

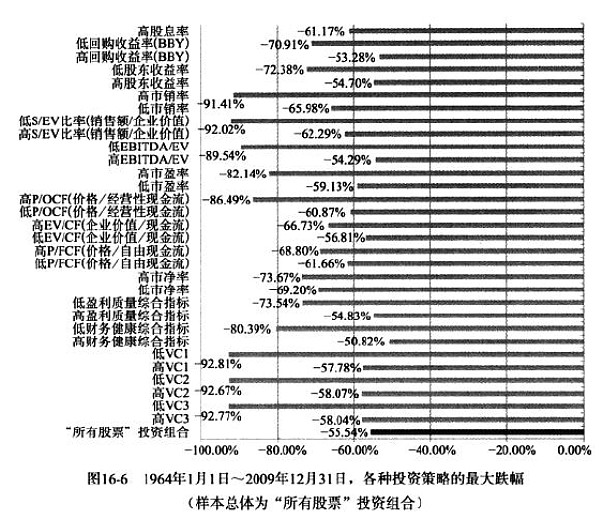

我们再来看一张图

我们可以看到,任何一个策略最大跌幅都超过50%,试想,你在这样的跌幅中,会不会怀疑人生?会不会觉得自己大错特错了?这时候有多少人能坚持下来?

可如果有人能告诉你,即便你经受如此大的跌幅,你到2009年时,依旧能有至少13%年化收益率,你还会坚持不?

虽然不能预测以后,但美股百年的数据告诉我们,坚持上述价值因子,可以说是稳定盈利一个永恒不变的真理

(当然了,在结合各种价值因素且在高估时卖出,不可能出现如此大的跌幅,这是无高估卖点的量化策略)

量化策略在A的实践

我自己做了个简单以市盈率,股息率为因子的价值策略(多因子,复杂因子以后再讲)

低PE(PE排名市场前10%),高股息时买入,高PE时卖出,我们来看看结果如何

(PE低于一定时买入,PE高于一定时卖出,已经排除银行股及周期性股票,最大个股仓位15%)

先放总结果图

这是以所有股票为成分股,分别分别从2007,开始执行至今的收益率(数据只支持到2007年,再以前的数据找不到了)

至于回测图片我就只放2007年的了,要不然图片就实在太多了

可以看出很多简单的价值因子就可以获得长期的成功,为何我们要放弃这些简单的价值因子转而去做困难的企业分析,定性分析呢?为何不在这些价值因子的框架内再选股,至少能有高安全边际呢?或许是人性吧

而量化交易就一套反人性的交易系统,克服人性的弱点,真正的在市场恐惧是贪婪,市场贪婪时恐惧,做到风雨不动安如山

总结

投资一定要有一套自己的交易系统,无规矩不成方圆,无论是量化交易也好,定性分析也罢,一定要有一套能坚持且理论上成立并有实际历史数据支持的交易系统,必须要保证心理有底,吃的饱睡的香

投资是一种通过认证分析研究、有望保本并能获得满意收益的行为。不满足这些条件的行为就被称为投机——格雷厄姆