$江苏银行(SH600919)$ $苏州银行(SZ002966)$ $邮储银行(SH601658)$

不良率作为判断银行业资产质量的关键指标,一直被银行业投资者们所关注,本文目的通过观察较长周期(10年)的不同地区不良率演变,判断当下不同地区银行所处的资产质量周期位置,从而预测未来不良率的演变。

为了更客观的展现周期演变的客观性,本文选取了三组数据,从而更全面的交叉验证周期变化的正确性,这三组数据分别是:1.1. 银监会不良率数据(银监会官网每年会披露不同地区不良率数据),1.2. 发债银行数据(发行信用债的商业银行(上市/非上市)均披露财报数据,本文汇总了样本549家发债城/农商行的数据),1.3. 上市国有行及股份行分区域不良率

先说结论:三组数据在不同区域间的资产质量演化情况具有较强的趋同性,不良率均展现出了“东强西弱”的趋势,目前长三角地区不良率处于较优水平,从持续性的角度来看尚没有出现再度恶化的迹象,这也成为了为什么长三角地区银行值得投资的关键原因。

“东强”:

1. 长三角资产质量调整时间短,问题资产率先爆发、更快解决 -- 在银保监会披露的数据中可以发现,上一轮银行业资产质量周期中,在2011年,长三角地区资产不良率领先于其他地区,率先出清。在随后的恶化周期(2011-2015),相较其他地区,恢复速度也更快,大致维持了4年左右,具有调整时间短的特点;而相比西部地区,该时间跨度(2013-2019)则相对较长,大致在6年左右

2. 长、珠三角极限困难低(不良率高点低)-- 在后文所涉及到的三组数据中(银保监会、国有行、发债银行),长、珠三角地区的资产质量波动均占现了波峰相对较低的特征(银保监会数据,2015年长、珠三角不良率波峰均小于2.1%较低水平),这意味着哪怕在资产质量相对困难的周期中,该区域的资产质量恶化程度也是相对稳定、可控的,我们认为这背后体现了该地区具有更深层的稳固且高抗压的区域经济(结构)优势

“西弱”:

困难区域(中西部地区)在多个周期都是困难的、消化周期长、困难度大

具体来看数据:

1.1. 银监会数据

银保监会披露了历年不同省份/城市间的金融业的资产质量(不良率)情况,当我们把不同年份间的数据进行统计并按区域、城市群划分得:

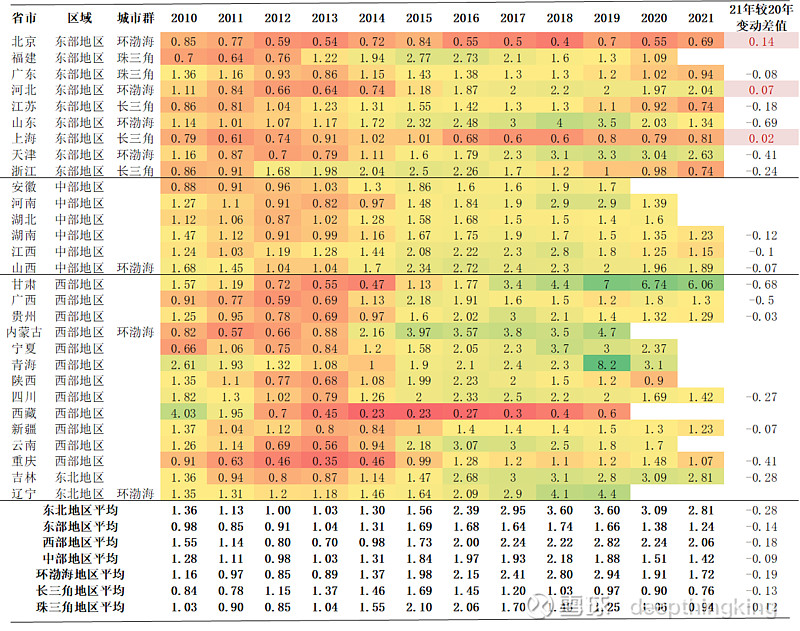

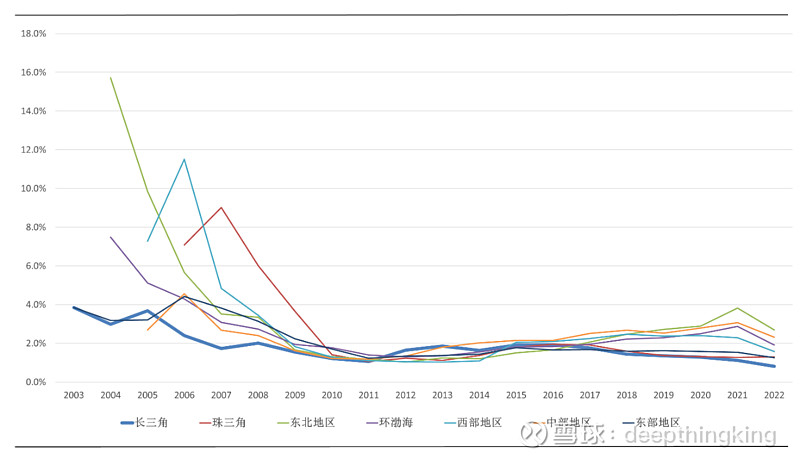

图1:2010-2021银保监会各省市不良率

数据来源:WIND,银保监会,deepthinking ; 注:城市群按省份分类,并未精准划分,不影响最终结论

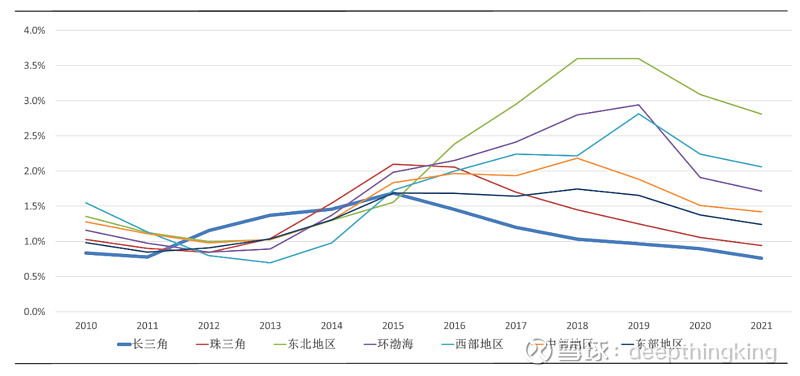

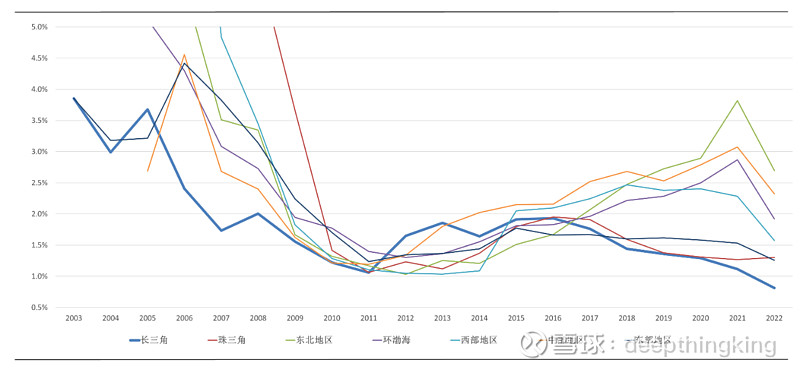

图2:2010-2021银保监会各区域不良率周期演化

数据来源:WIND,银保监会,deepthinking ;注:城市群按省份分类,并未精准划分,不影响最终结论

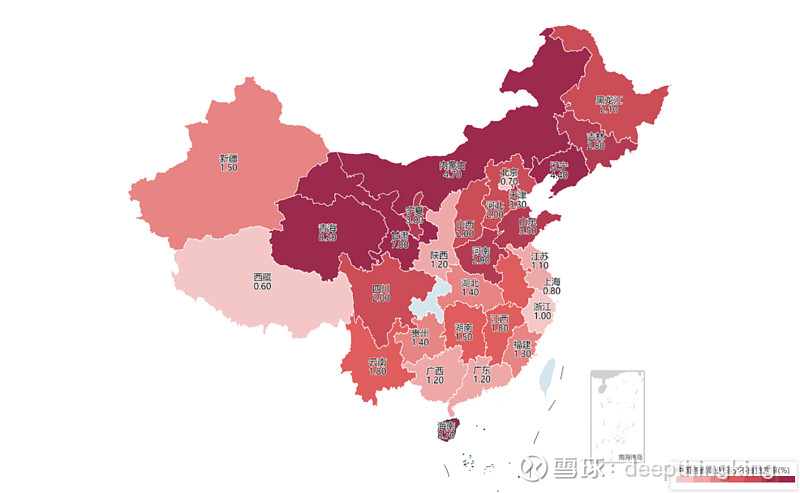

图3:2019年银保监会各省市不良率全国地图

数据来源:WIND,银保监会,deepthinking 注:颜色深浅代表不良率高低,越深代表不良率越高

1.2 发债银行数据

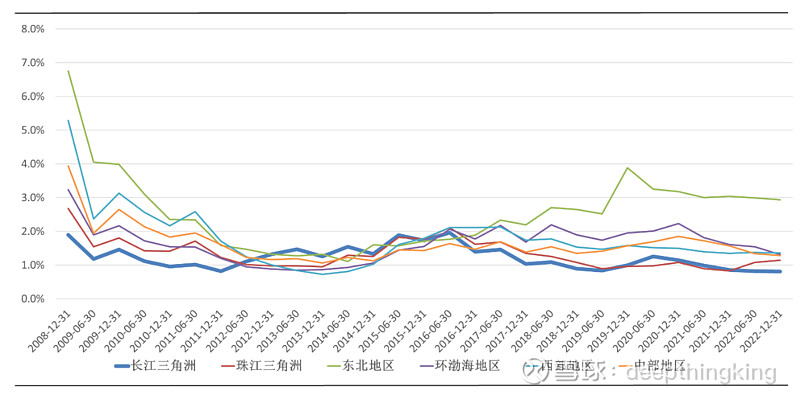

这是本文创新之处,发行信用债的商业银行(上市/非上市)均披露财报数据,其中包含大量非上市银行相关经营指标数据,提供了一个更全面的视角来衡量不同区域间资产质量:

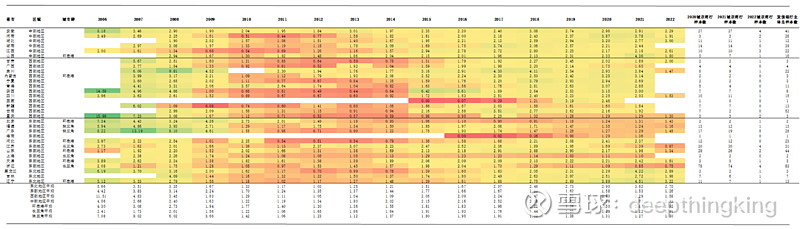

图4.样本549家发债城/农商行不良率演

数据来源:WIND,deepthinking

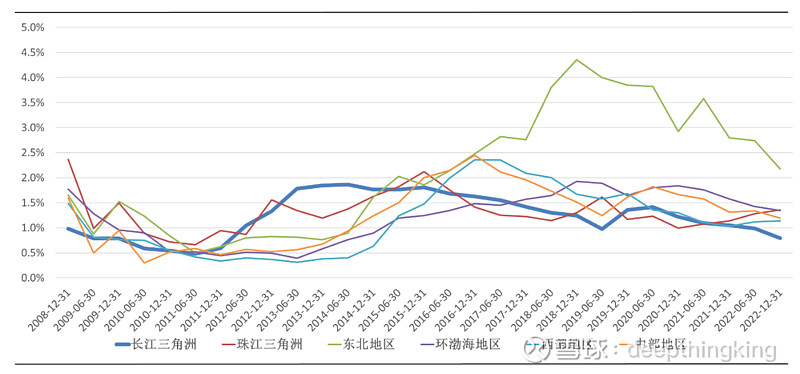

图5:样本549家发债城/农商行不良率周期波动(为了更详细展示周期变化将居上图放大后形成局下图)

1.3上市国有行及股份行分区域不良率

图6:上市国有行分区域不良率演化

数据来源:WIND,deepthinking ;注1:中国银行未披露该数据;注2:由于各行区域贷款的披露维度存在一定不一致性,交通银行2020Q4长三角地区数据以华东地区替代,中部地区由华中及华南地区替代;

图7:上市股份行分区域不良率演化

数据来源:WIND ,deepthinking; 注1:由于数据一致性原因,纳入样本数据的股份制银行分别为光大,华夏,平安,浦发,招商,浙商,中信七家上市股份制银行;注2:平安银行总行数据纳入珠江三角洲;注3:浙商银行的中西部地区数据归入西部地区;注4:将华夏银行的粤港澳大湾区数据归入珠三角地区

1.4 三组数据的汇总

三组数据在不同区域间的资产质量演化情况具有较强的趋同性,周期特征在总结中已提及,这里不过多赘述。

图8:银保监会、国有行、发债银行分区域资产质量演化

数据来源:WIND ,deepthinking