同仁堂今天大跌,推测下大致逻辑应该是原材料持续上涨背景下,因消费不振外加最近飞天茅台批价下跌的影响,公司能通过直接提价来传导成本上涨压力的可行性弱了很多,短时间内或许公司只能自身先去承受消化成本上涨压力,短期将公司报表业绩带来压力。

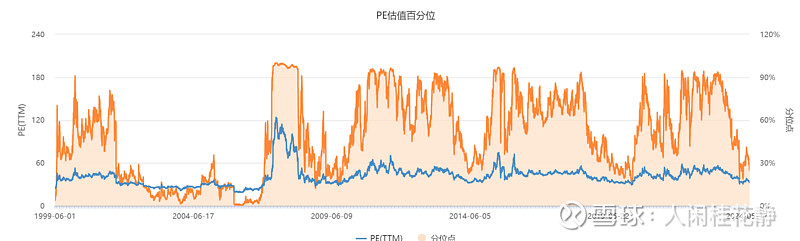

但从较长期的角度来看,公司将持续受益于老龄化的发展趋势,长期成长性还是可期的。经此一跌,目前38块出头的同仁堂对应的PE(TTM)在30倍出头,以公司上市以来的历史估值水平进行衡量,30倍的PE大致处于18%左右的PE估值历史分位点,是否足够便宜?$同仁堂(SH600085)$ $达仁堂(SH600329)$ $片仔癀(SH600436)$