自由现金流是我非常重视的一个指标,

首先,现金流量表不同于利润表经常会受到会计政策的影响,容易出现“纸面富贵”的问题,现金流则更加真实的反映了企业经营状况;其次,经营利润没有考虑企业经营发展所需要的资本开支。

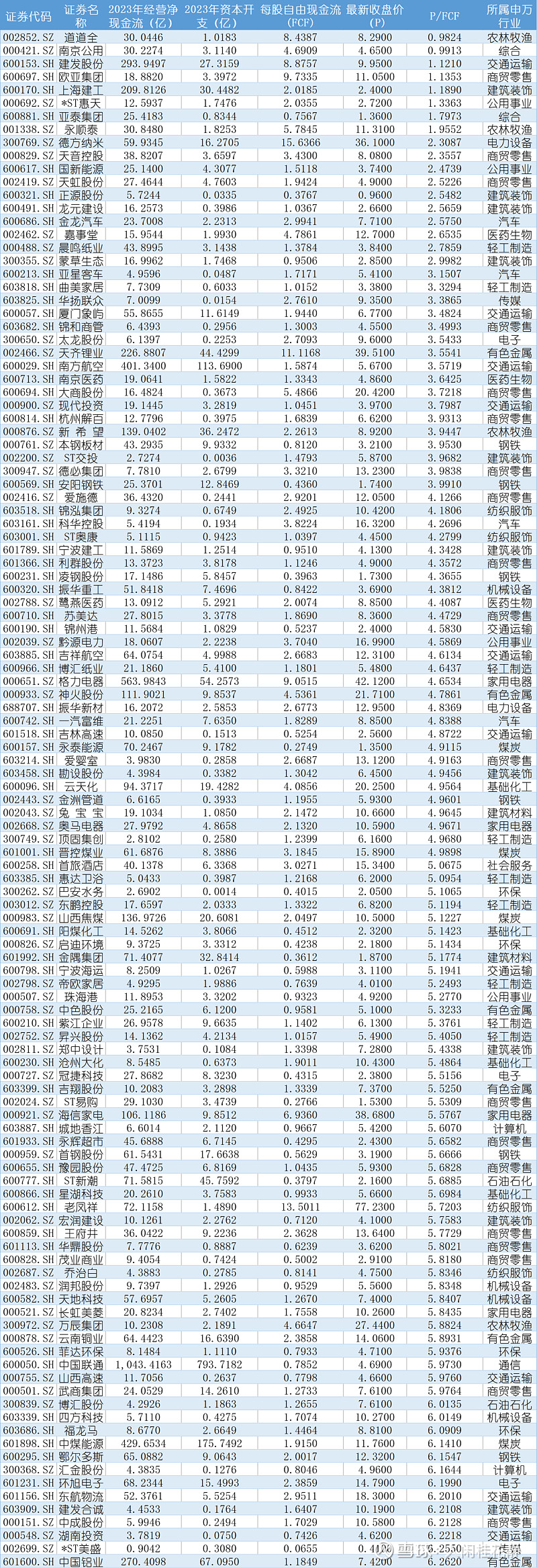

自由现金流=企业经营净现金流—资本开支,更好也更真实的反应了企业为股东创造价值的能力。

通过报表数据计算出公司每股自由现金流(FCF),以最新股价(P)与每股自由现金流的比值(P/FCF)去衡量企业价值是否被低估——本质上是PE的变形,利润(E)变为了更加真实的自由现金流(FCF)。

2023年上市公司财报已经披露完毕,如果股价与自由现金流的比值(P/FCF)小于10倍算是低估值标准,那么5361家上市公司中有325家符合标准(剔除银行、券商、地产等特殊行业):

$贵州茅台(SH600519)$ $中国铝业(SH601600)$ $中国联通(SH600050)$ #2024投资炼金季# @投资炼金季