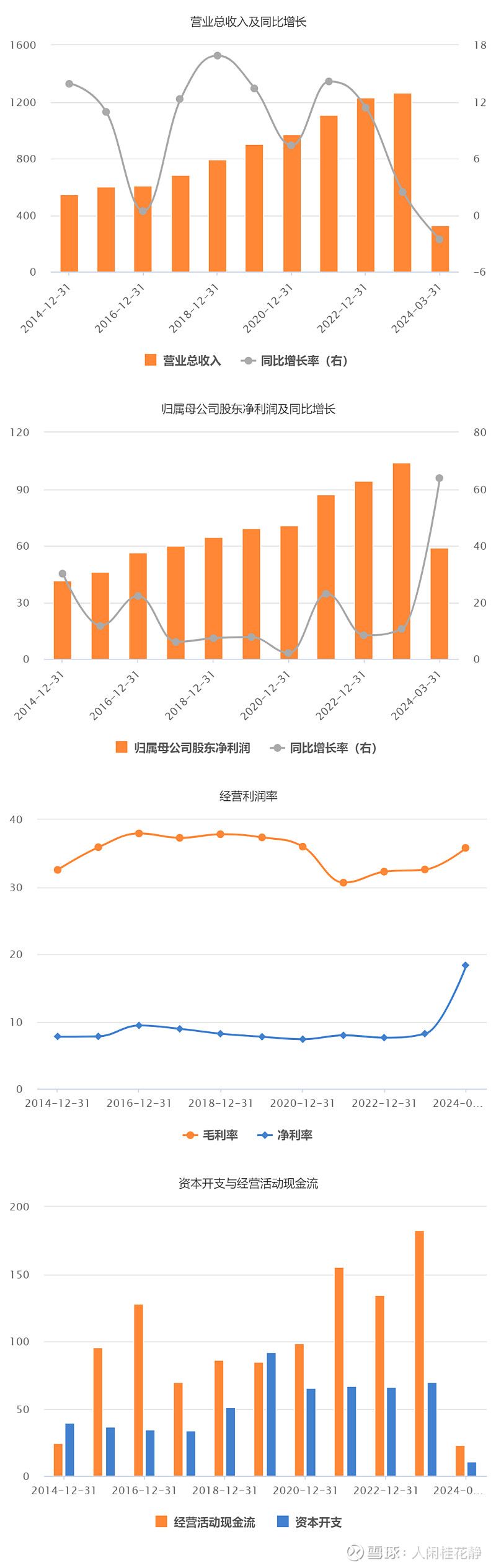

看了食品饮料板块的老牌白马伊利股份的2023年年报,在行业下行期营收净利表现有韧性,ROE仍能站上20%,难能可贵。

1、2023年公司营收1261.79亿元,同比增长2.44%,归属净利104.29亿元,同比增长10.58%,营收净利继续创历史新高,但从增速来看特别是营收增速显著下滑;

从行业横向对比看,乳品行业2023年主要头部企业蒙牛营收986.24元,同比增长6.51%,光明乳业营收264.85亿元,同比下降6.13%,新乳业营收109.87亿元,同比增长9.80%,三元股份营收78.41亿元,同比下降1.38%,燕塘乳业营收19.50亿元,同比增长4.01%。

伊利营收规模继续稳坐乳品行业第一,营收增长表现居中,但略低于主要竞争对手蒙牛乳业的增幅。

2、公司净利增长表现好于营收,看了下报表主因营业成本增幅略小于营收增幅,营业成本中主要是销售费用,管理费用同比下降,表明在行业下行期,公司在市场营销投入方面比较克制,换来报表端利润的增长。而从蒙牛的年报来看,蒙牛2023年销售及分销成本同比增长12.73%,表明去年蒙牛依然采取了较为进取的营销竞争策略。

3、分产品来看,公司液体乳业务实现营业收入 855.40 亿元,较上年增长 0.72%,奶粉及奶制品业务实现营业收入 275.98 亿元,较上年增长 5.09%,冷饮业务营业收入106.88 亿元,较上年增长 11.72%。

2023年受消费信心和出生率下降影响乳品行业规模承压,公司液体乳板块营收表现符合行业整体趋势但没有突出表现,这跟液体乳市场竞争激烈和以新乳业为代表的差异化区域乳企的崛起有关;但奶粉和冷饮板块特别是冷饮公司优势突出,营收表现较突出。

4、2023年公司主要原材料原奶价格持续处于低位,但因乳制品市场消费同样低迷,公司毛利率32.58%,虽去年略有提升0.32pct,但比2020年前37%的高点还有差距;净利率8.18%,因销售费用等降低净利率同比提升0.59pct。

5、不同于2022年年报中公司对下一年给出的同比增长10%的预期,2024年公司计划实现营业总收入1300亿元,相当于同比2023年仅增长3.03%,公司对今年乳品消费市场预期还是比较谨慎的。

伊利股份业绩稳定性很强,现金流表现良好,历史ROE表现优秀,当前问题在于成长性预期很弱。当前消费信心不足和出生率下降确实是在影响乳品消费市场,从较长期来看我国人均乳品消费量提升空间和老龄化是否能提升乳品未来的消费市场空间,是一个值得思考和探讨的问题。

当前乳品市场消费预期低迷,伊利股价也比较低迷,近年来公司股息支付率保持在70%左右,最新分红预案10派12元,以最新股价28元左右计算,股息率4.19%。

对于一家业绩稳定性强,ROE水平高,当前股息率4%以上,未来或有成长空间的公司,投资的确定性和性价比还是挺高的。$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $新乳业(SZ002946)$ #2024投资炼金季# @投资炼金季