一、公司概况

苏州金螳螂建筑装饰股份有限公司为一家综合性专业化装饰集团,公司主营业务包括公共建筑装饰和住宅装饰等,涵盖酒店装饰、商业建筑装饰,交通运输基础设施装饰、文体会展建筑装饰、住宅装饰等多种业务形态,是国内装饰行业中的龙头企业。

公司前2大股东分别为苏州金螳螂企业(集团)有限公司和GOLDEN FEATHER CORPORATION,分别持股公司 24.19%和23.67%的股权,二者均由公司实际控制人朱兴良控制(金螳螂创始人,2014年因涉嫌行贿被捕,2015年回归后退居幕后)。

二、公司业务

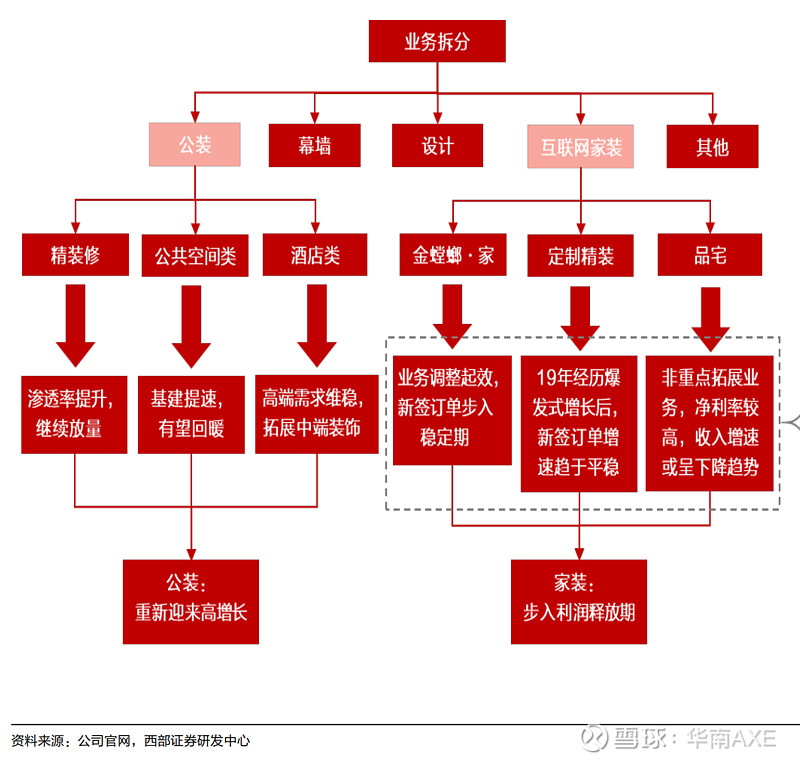

装饰业务是公司的核心业务,公装是支柱业务,互联网家装业务是公司在15年以后希望打造的未来增长点。公司装饰业务占公司营收比近9成,具体可细分为公装(2B)和家装(2C)两块业务,其中公装业务含酒店类、公共空间类和住宅精装修 ,公装业务是公司的传统支柱业务;家装业务属于金螳螂电商板块内,含金螳螂·家、品宅、精装科技(定制精装)三个子领域,互联网家装业务是公司近年来多元化发展打造的主要看点。

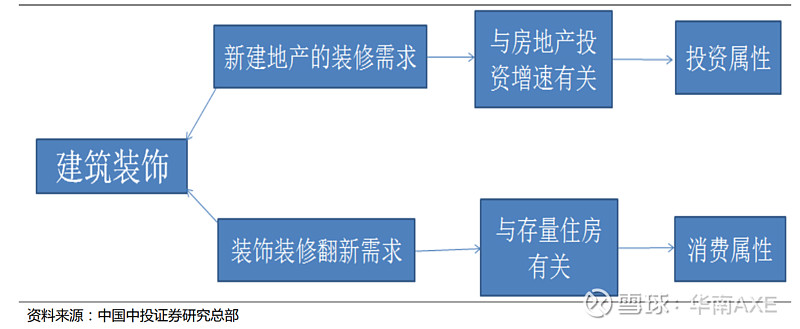

建筑装饰行业具有“投资”和“消费”的双重属性。其中新房建成所必需的装饰装修具有投资属性不房地产投资有着密切的关系,这部分需求波劢性较大。而二次翻新装饰装修需求则具有消费属性,与存量房屋总量有着较强相关性。城镇化进程是拉动投资性建筑装饰需求的根本动力,而城镇化水平进程放缓,导致投资属性市场空间增速放缓。

具体而言:

2.1 公装领域

精装修领域,随着我国房地产发展的黄金十年,配合精装房渗透率的提升,房地产驱动的装饰需求的成长使公司的营收取得了长足的发展,然而随着我国城镇化速度放缓以及房地产行业增长天花板的到来,新房精装修市场想要再有大幅的增长恐怕不太现实;

公共空间领域,公共建筑装饰主要包括政府工程、医院、图书馆、体育馆等,取决于政府基建投资速度,影响譬如“四万亿”、政府专项债、信用周期宽松等,呈现出较大波动性;

酒店装饰领域,对于公装企业来说,是一个极为重要的市场,许多上市装饰公司酒店装修业务占比可达 40%以上(如金螳螂、洪涛股份),主要驱动力包括新城开发(房地产商投资的商业中心配套酒店或楼盘边的配套酒店)和旅游配套。目前新城开发的驱动力越来越小,旅游业配套酒店的需求也许是未来行业增长的重要力量。

2.2 互联网家装领域:

公司于2015 年 8 月创建了以“家”为了核心的深度垂直服务闭环的一站式家居服务平台—金螳螂·家。市场普遍认为这是一个万亿级的一个长期存在的庞大的消费型市场,市场参与主体主要包括传统家装公司、公装转型公司、互联网平台公司,其中上市公司参与主体主要为传统家装公司和公装转型公司;

互联网家装领域采用B2C模式,但由于单个订单金额小、订单分散,管理难度大等因素,时至今日仍缺之较大规摸的龙头公司出现。典型上市公司包括东易日盛、名雕股价,另外金螳螂、亚厦股份、广田集团等均设有家装业务专门团队积极开拓这一市场;

金螳螂进入互联网家装领域后,市场普遍认为公司直营店 F2C 模式以及在公装领域积累的品牌及管理可以在这个市场抢占的一席之地,给公司业绩增长带来爆发点。

从数据上看,公司从2015年单独披露互联网家装营收以来,营收金额从1500万增长到39.94亿,确实经历了一个快速增长的过程,互联网家装营收5年CAGR达到了304%,在公司营收中的占比从0.1%提升到12.95%;然而,从2019年起,互联网家装营收增速放缓,毛利率大幅下滑,到2020年公司将互联网家装营收合并至建筑装饰业,不再单独披露。

另外根据公司财报信息,从2019年起公司持续大批量关闭或转让“金螳螂家”系列子公司,“金螳螂家”系列子公司从2018年时最多的144家,减至2021年半年报的37家!公司互联网家装板块或许正面临着较大的困难和调整!